|

|

标准银行报告:信贷市场危机 基本金属走势疲软(3)http://www.sina.com.cn 2007年12月21日 00:23 嘉益博华

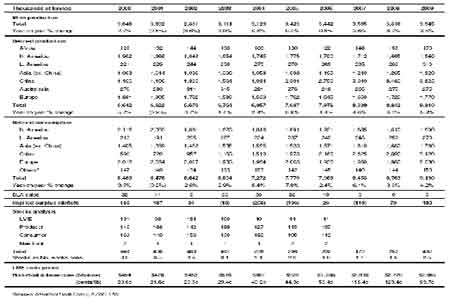

铅 铅价在10 月受众多利好因素推动逼近4000 美元/吨的记录高点――LME 库存下降、澳大利亚的精矿运输中断、中国的需求强劲和中国的产量和出口下降。 LME 库存的趋势在11 月大幅反转,同时市场获得Ivernia 中断的Magellan 矿山的发运明年年初可能重启的消息。还有信号显示中国的供应再度增加。 铅的牛市可能开始分解。 多头已经平仓,铅价从高点回落了25%左右。近期内铅价可能保持振荡,但未来两年应该继续走低,因市场转向过剩。 获利了结中断铅价的反弹 11 月铅大幅回撤,3 个月价格从月初的3700 美元/吨以上下跌至2800 美元/吨。进入12 月继续下跌,市场现在逼近2600 美元/吨。多头平仓为铅的下跌提供了大部分动能。 精矿缓解 Ivernia 表示对其位于澳大利亚年产10 万吨的Magellan 铅矿在2008 年初重启充满信心。今年前期由于Esperance 港口附近的鸟类铅中毒,该矿关闭。发运滞留在该港口的9000 吨精矿的建议已经向当局提出。理论上这批材料可以在3月之前离开港口,而Freemantle政府允 许Ivernia使用其港口的决定预计将更快作出。 我们已经预计Magellan 重启四分之一,因此我们不需要调整我们的观点,但这似乎导致一些投机资金开始撤离市场。 中国的供应也可能复苏 10 月中国的精炼铅产量环比增长4.3%至224206 吨,净出口增长136.3%至9226 吨。新加坡的LME 库存也开始上升,亚洲的升水在11 月从150-180 美元/吨大幅回落至50-70 美元/吨。这一证据表明中国的铅供应开始复苏。同时由于中国的铅精矿进口走高(10 月环比增长17.2%),精铅产量可能进一步上升。 中国的出口关税可能进一步调整 不过,中国政府正考虑将精炼铅的出口关税提高至15%。今年前期将关税提高至10%抑制了出口,并使进口精矿的来料加工贸易无利可图。出口关税进一步增加可能继续抑制国内产量和出口,不过在那之前,我们可能看到大批的发运,因冶炼商在关税调整之前急于出口。 这可能可以解释11 月库存的上升和新加坡升水的下降。 市场仍然短缺 ILZSG 最新的数据显示全球铅市场缺口从8 月的18000 吨扩大至9 月的20400 吨,中国的需求增长。今年前九个月的缺口达到94000 吨,与我们的全年预期一致。全球铅需求同比增长3.7%,中国的需求增长20.7%。欧洲的需求下降1.3%,美国的需求持平。全球铅矿产量 增长4.0%,精炼铅产量增长3.5%。 全球铅供需平衡 供应似乎正在复苏,或者至少显示明年将复苏,不过这可能因中国出口关税的再度增加受阻。 铅价在12 月初下滑至2600 美元/吨似乎有点过度,但可能刺激逢低买盘冬季替换电池的需求上升,尽管明年的前景仍然基本平衡,但我们仍然认为将小幅过剩,这应该继续打压价格。

【 新浪财经吧 】

不支持Flash

|

|||||||||||||