|

|

沪深股市与仿真股指期货四季度展望(8)

二、股指期货仿真交易分析

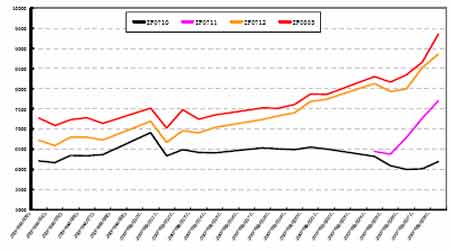

1、股指期货仿真交易9 月走势回顾:

伴随着沪深300 指数9 月震荡中攀升,股指期货仿真合约一路攀升,在最后几个交易日大幅飙升,多头占据了绝对优势。更有甚者,IF0712 合约及IF0803 合约最高已经登上9000 点、逼近一万点。

但目前沪深300 指数只有5580 点,是否在未来2 个月又或半年的时间股指再涨一倍?5580 到今年12 月或明年3 月的10000 点,通过对这轮牛市的季度及半年数据统计,6 个月平均涨幅为65%。我觉得远月升水幅度过大,这也为我们提供了一些投机与套利操作的机会。

股指期货仿真交易9 月走势回顾,

各合约呈现远高近低的走势特征,表明牛市格局依然存在,也印证了即使短期回调也不改长期看好的趋势。

2、我们着重介绍一下合约之间基差变动、套利机会的情况:

IF0712 合约与IF0803 合约的基差变动分析,

由于真实的股指期货尚未推出,无论建立何种期现套利模型都是假设的情况,因此在9 月我们依旧重点关注了一下跨期套利的机会,尤其是两个远月合约间跨期套利的机会(周期长、统计学中易于寻找规律)。

一方面,从股指期货的理论价格推算上来看,我们可以测算出12 月合 约与08 年3 月合约之间的理论价差应该在400 点左右;另一方面,从上图对两种合约基差的统计我们可以发现一定的规律,恰好其中值也是位于400点附近。因此IF0712 合约与IF0803 合约完全可以尝试做套利。

在9 月21 日和9 月28 日分别出现了两次基差大幅缩小到100 左右的机会,该基差一旦回归其价值中值,即意味着有丰厚盈利,因此我们在画有红色圈内的两个时间分别对投资者进行了机会提示,建议在基差130 点左右时开仓卖出IF0712 合约、同时买入IF0803 合约,等待基差扩大到400点以上时平仓买入IF0712 合约、同时卖出IF0803 合约。每次收益率平均在12%左右,相当可观。

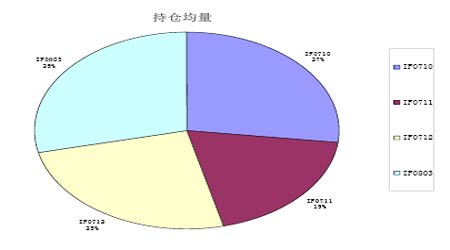

3、持仓量状况:

由于是仿真交易,很多投资者并不在意具体是做近期合约还是远期合约,因此导致了各合约的持仓量大体平均的局面,建议投资者随大流而动,养成做近月合约的良好投资习惯。

各股指期货仿真合约持仓量统计,

4、总述:

股指期货无非就是对现货指数沪深300 未来走势的一个预期,在牛市时,上涨预期总是比看空预期强烈,因此,股指期货仿真交易合约在现货指数没有出现大的转折之前是较难做空的。

但目前近期和远期股指期货仿真合约都升水太大,虚火太重,极容易在现货股指一波中级回调确认后开始大幅缩水,其实从投资战略上讲,我们应该懂得如何把握时机,进有序、退有据。在不明白为何一直上涨的原因时,不要轻易参与。在我们前面对指数进行的分析基础上,我们认为现货市场股指先扬后抑的调整可能是属于中性的合理范围调整,而股指期货面临的是更大的虚火,投资者们对股指期货仿真合约的虚高需要谨慎。我们建议:高风险者尝试冲高后短期做空,低风险者按兵不动、等待回落后的机会大胆买入、重拾牛耳再战未来。

大陆期货 刘炳宏