|

|

沪深股市与仿真股指期货四季度展望(7)

3、证券市场资金供给关系及流动性过剩情况分析:

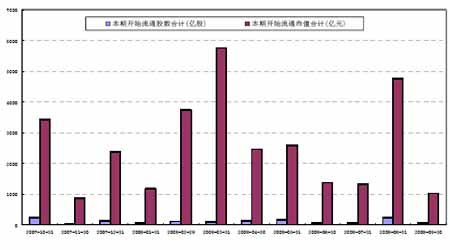

从10 月份乃至整个四季度证券市场理论的需求资金上来看,非流通股解禁将是一个高峰期,其资金需求量远超前几个月,是整个07 年的最高峰。

0710-0809 一年内非流通股可以开始流通的市值统计,

目前来看这些四季度解禁的股份需要近8000 亿新资金消化,压力的确很大,同时四季度一些大盘蓝筹股的回归直接上万亿的资金。

但我们也无需太担心资金供应问题,流动性过剩已经成为整个中国经济的焦点问题,仅新上市的中国神华股份就吸引了2 万多亿的打新资金。

可见市场并不缺钱。

2007 年9 月1 日到9 月31 日期间,A 股市场以IPO 新股发行流出的资金为1490 亿元,环比增长25 倍;以印花税和佣金形式流出的资金额为459 亿元,上述两项合计分流资金1949 亿元,为历史上最大的月度资金分流。但同时,场外资金的流入更为惊人,A 股市场的存量资金在建设银行、中国神华两只超级大盘股发行的情况下,场外资金的直接流入规模达到

3300 亿,持续营销的基金规模增长350 亿元以上,合计达到3650 亿元,也为历史上最大的月度资金流入,第三季度居民对基金的投资偏好明显高于股票,因此流入基金的实际资金规模有可能高出月度资金报告的估计。

两厢对冲,9 月存量资金依然顽强增长1700 亿元左右至1.47 万亿规模,再创历史新高。A 股市场存量资金在最近三个月内,已连续三度刷新月度资金规模的历史新高。今年第三季度,市场资金合计增长逾4600 亿元,环比增长46%。

另一方面,之前和当月解禁的非流通股售出量也非常小,通过万得资讯整理的相关公告统计结果显示,9 月份非流通股股东售出量为5.8 亿股左右,大多数股东还是处于惜售状态。10 月份面临一个新的统计课题:全部抛售而不需公告的股东占比为86%,意味着很多股东的抛售将没有限制,对于我们准确把握非流通股减仓情况造成了很大难度。

据统计,以基金为首的机构资金总量已接近A 股流通市值的50%,沪深股市已基本成为机构主导的市场。由于市场主流品种的估值基本趋向合 理,市场的博奕主要在基金之间,基金的操作呈现短线化高抛低吸趋势。

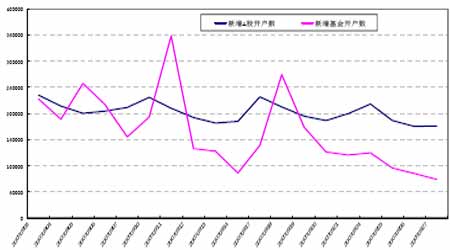

中登公司证券基金开户数据统计来看,目前投资者信心维持在一个稳定的位置,而且投资基金的意愿较为强烈。

9 月A 股开户数与基金开户数统计,

需要注意的一个新情况是QDII 基金的迅速发行,目前该类基金已经要超过QFII 基金的投资额度,且主要以海外投资为主,充分体现了政府希望将过剩资金放开至国外投资的愿望。相信这对分流中国目前过剩的流动资金会起到较好的作用。

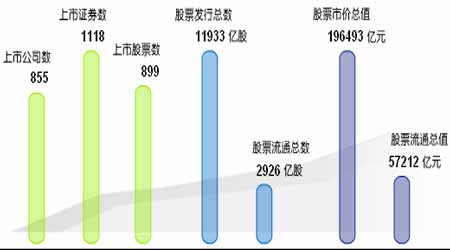

中国股市水池越来越大的同时,调控的难度也在加大。目前上海交易所上市的情况一览:

上海证券交易所上市公司的总体情况,

4、政府态度的影响:

对于即将召开的十 七大,政府对目前经济的态度成为未来几个月股市走势方向的关键。市场上谣传的股指期货推出时间也会对市场的操作模式产生重大影响。具体分析我们可以静待会议结束后讨论。

5、指数技术分析:

上图几次大幅的调整都出现在多次反复振荡冲高之后,对于国庆节后的走势我们认为理论上应该是先扬后抑的走势,即短期冲高之后,伴随着一次合理的回调,但空间有限,毕竟从历史角度来分析:十月份为转折之月、而非定势之月。不排除在十月的月线上作出接近十字星的走势,大涨不易,大跌也难。

四季度的股票市场会波动异常激烈,但从技术上看,牛市的顶目前还看不到,毕竟众多利好的因素持续存在。我们相信在四季度股市应该有一次中级回调,等待年底业绩评估之后的由弱转强。只要业绩能够持续,相信牛市格局不改。从长期的角度来看,这次牛市的季度整理会是一段小的插曲,它将会给予投资者更多的投资机会。