|

|

沪深股市与仿真股指期货四季度展望

一、沪深股市展望

震荡中攀升的九月已然过去,留给我们一片欣喜和悬念。国庆节长假的到来给予了投资者身心休息的机会,同时也留下了节后方向的悬念。不少投资者朋友认为四季度股市的强攻号角即将拉开、开弓没有回头箭,也有不少同行的专业机构研究认为四季度面临大幅震荡格局。到底何去何从?我们以下的内容将冷静旁观并加以分析。

回顾九月股市表现:上证综指开盘于5257.78 点,最高摸至5560.42点,最低探至5025.34 点,收盘于5552.3 点,全月上涨333.47 点,涨幅6.39%;沪深300 指数开盘于5335.05 点,最高5590.85 点,最低5059.46点,收盘于5580.81 点,全月上涨284 点,涨幅5.36%。沪深两市总市值已经25 万亿,预计几大蓝筹股回归后两市总市值将向30 万亿以上迈进。

如何看待较少交易日的十月行情?是大涨、大跌又或是宽幅震荡?总的来说,我依然认为中国股市仍处于牛市上升的长期格局当中,但任何股市都不可能一路上涨而不选择合理的回调,合理的整理和等待业绩的优化,将是一个更长周期牛市的坚强基石。我们完全可以憧憬08 年奥运会为中国经济发展带来的提振效应。但具体短期而言,十月份行情极不稳定,相信中国股市十月的走势将会是一个季度短期转势的开始,我比较倾向于四季度冲高大幅回落(尤其是11、12 月份中期大幅调整)的观点,阶段性风险已经大于收益,建议逢高减持绩差品种,调整和优化自己的投资结构以抵御市场短期的系统性风险。在股指期货上冲高之后适当将仿真股指期货的多头仓位分批平仓获利了结,将少量仓位短线做空,等待年底的合理回落后再重新择机做多。

十月中旬,政府未来对股市的大方向也将会在十 七大期间有明确的基调。因此,连九月的最后两日,股市都要强劲上行,坊间一直流传喜迎国庆后股市大涨看不到顶。但历史是否也是如此呢?

通过数据统计中国股市历年十一前后的情况我们发现:

|

月度 |

涨跌幅 |

月度 |

涨跌幅 |

|

1991-10-31 |

20% |

1999-10-29 |

-4% |

|

1992-10-30 |

-25% |

2000-10-31 |

3% |

|

1993-10-29 |

-9% |

2001-10-31 |

-4% |

|

1994-10-31 |

-15% |

2002-10-31 |

-4% |

|

1995-10-31 |

-1% |

2003-10-31 |

-1% |

|

1996-10-31 |

10% |

2004-10-29 |

-5% |

|

1997-10-31 |

7% |

2005-10-31 |

-5% |

|

1998-10-30 |

-2% |

2006-10-31 |

4% |

|

2007-10-31 |

?? |

历年十月走势一览表,数据来源:上证指数交易数据、上海大陆期货研究部

在以往的十六年股市月度表现当中,十月份从来没有大涨或大跌的经历,1998 年后,十月走势基本上涨跌幅在控制在5%以内。十月份下跌的次数为10 次,上涨的次数为6 次,且自九七年以来,一般伴随着涨一次,跌两次的规律,目前恰好处于涨完一次后的一年;另外,在季度表现上,十月份领头的四季度在牛市中为涨一个季度后次年跌一个季度,熊市中先跌一个季度后次年涨一个季度的规律,目前恰好处于股市牛市中涨一个季

度后的次年。上述规律分析完后,相信历史的走势总能给我们一些参考的思路,所谓喜迎十月的股市投资者也要三思而行。

十月的中国股市面临多事之秋:9 月份CPI 可能又创新高;建设银行、中国神华即将计入指数,中石油不久也将上市,几大重要指数面临权重的变化,基金的配置策略也会发生改变;IPO、增发与配股、大股东增持解冻、“大、小非”解禁等,10 月份的扩容规模史无前例;从8 月下旬开始,对投资国内的新基金发行的审批已经暂缓,基金申购潮与新基金被迫建仓的现象将在10 月份出现真空。与此同时,股票与基金的开户数已经开始显著降温,QDII 基金发行速度加快、大有导出国内过剩的流动资金之势;9 月底,各机构的四季度投资策略报告已纷纷出炉,在三季度高度分歧的观点已经趋于一致:只有少数仍乐观的机构观点是“谨慎看好”,绝大多数机构均认为阶段性调整已不可避免,10 月份开始的行情波动性将会加剧;三季度业绩预告和报表开始陆续批量公布,公司业绩增长率是否还是超预期跟上股价的上涨速度已经成为行情演变趋向的重要标志。

目前影响中国股市较大的几个因素分别是:估值问题、流动性问题、政策问题、以及全球金融市场状况问题。我们先从总的经济运行状态进行分析:

1、宏观经济与政策导向分析:

全球经济简要分析:焦点之一的次级抵押贷款危机在美联储的降息效用下逐渐开始平缓,各项最新经济数据显示危机的短期破坏作用在减弱,各国经济体有望开始短期信心的复苏。美联储下调基准利率0.5 个点的效用直接刺激了几大股市的上涨。前联储局主席格林斯潘前日在伦敦发表的次按信贷危机已近尾声言论,为全球股市打了强心针,令道指重新振奋创出收市新高,更引发全球股市昨出现大涨,欧洲股市表现良好,亚洲股市也显得牛气冲天,港股首破二万八,日韩股市也创出新高,澳纽及东南亚主要股市收市全线上升,大有否极泰来之态。

即使全球金融市场强势上升,我们也不能低估这次次级贷款问题带来 的深层次影响。相信由于美国房地产市场价格的趋势已然发生转变,美国房价从90 年代后期上升到2006 年见顶,07 年的转势,极有可能开始了美国新一轮回调的周期。据统计,美国房地产调整周期平均在4 年左右,因 此这次美国房价的回落极有可能引发周期性调整的开始。房价的下跌将直接影响到美国本土经济的消费情况,进而影响到中国对美国的出口状况。

美国当年网络科技股泡沫的破灭间接对中国的进出口产生重大影响,大幅降低了中国企业的盈利状况。对这次美国房地产案件的问题,我们仍需要观察。

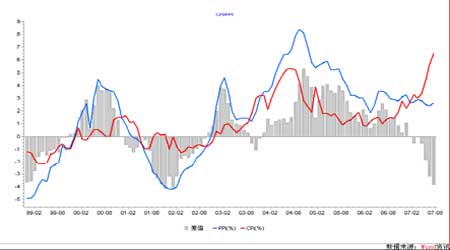

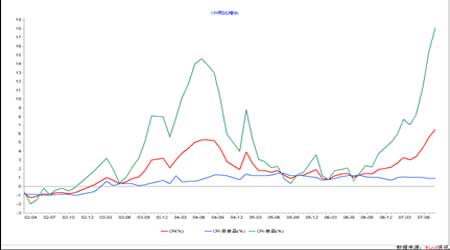

中国宏观经济简要分析:近几个月来,国内居民消费价格指数(CPI)节节攀升,1~5 月份指数同比上涨约4%,近三个月来单边上升较快, 8月份CPI 同比上升6.5%。物价上涨速度的持续加快,进一步加剧了政府调控经济的难度。央行研究局日前发布研究报告预测,今年CPI 涨幅为4.6%,远远超过央行年初制定的不超过3%的目标,对于明年上半年CPI 央行预测为5.0%左右。

CPI 表现情况一览,

价格总水平上升的原因是总需求增长强劲,产出缺口扩大。CPI 同比涨幅持续扩大的主要原因是食品价格上涨加快。供求矛盾加剧,供给成本上升推动房价加速上涨。央行预计,在粮价不出现较大上涨的情况下,未来CPI 上涨压力会趋缓,CPI 同比涨幅会在12 月份以后逐步回落,预计今年三、四季度和明年一、二季度CPI 同比上涨6.3%、6.1%、5.5%和4.5%。

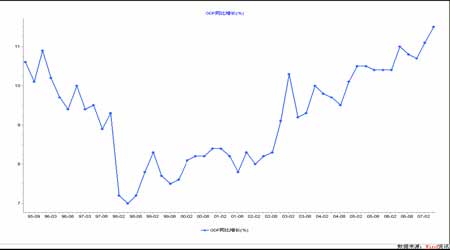

除了物价上涨之外,目前中国国内经济增长速度也处于持续加速当中,中经数据统计的各项经济指标都已经往趋热的方向运行,目前中国GDP 增长率已经突破十年来新高,呈加速上行的趋势,国际上一般定义经济增长率超过11.2%时,经济呈现过热趋势,如果经一步超过13.3%,则处于过热状态。世界银行最新对中国经济增长率的预测调高到11.5%,在经济加速的过程中如何适当调控带来的过热现象,将是政府面临的重要课题。

中国不断加速的GDP 经济增长率,

据数据统计来看,货币供给量与CPI 增速有很大关联性,因此,央行多次缩紧银根对降低CPI 增速有很大效果,历史经验显示:货币供给量M1周期时间为四年左右,而07 年四季度很有可能是一个拐点,将间接对CPI的减速起到一定作用。

M1 十年以来的增长率走势图分析,四年周期谷-谷规律明显,