|

|

�������������ָ�ڻ��ļ���չ��(2)

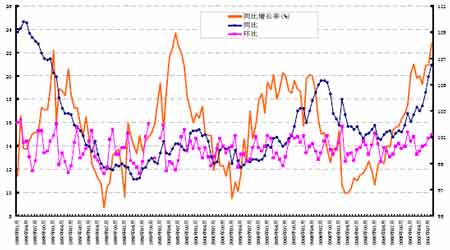

����M1 ��CPI ���ٵĹ�ϵ��

����

��������ͼ���ǿ��Կ�����ÿ��M1 ������CPI ������Ӧ����һ���θߵ㣬������Խϸߣ���˰���ǰһ��ͼ������������ÿ����M1 �����һ���θߵ㣬�����ڽ����ļ��Ȼ�������Խϴ���ˣ�CPI ��ѹ���Ὺʼ���ᡣ

����

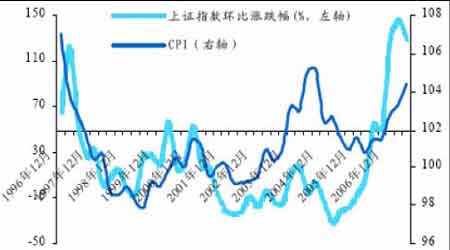

��������ͼ��ͳ�ƹ�����������ָ֤�������ǵ�����CPI ����ϢϢ��أ����ǿ�����һ�������Ƶ���M1 �����½���CPI ָ���������ָ֤�������ǵ����½�����ָ֤����δ��һ���������ҵ�ʱ���ڳ������ڹյ㡣

���������ž����������ܵ������������ƣ����������Թ�ʣ�����Ҳ�ڼ��������ŵ��ص�˼·�����Ŀǰ���������Թ�ʣ�������������������ʵ��µ����ҹ����м�Ϣ��Ч�ý�����Ϊ�ѡ�һ�����Դ�07 ���������й�������������5 ���ϵ������ʣ������ܼ��̶�Ϊ��������ߣ����������������ԡ�

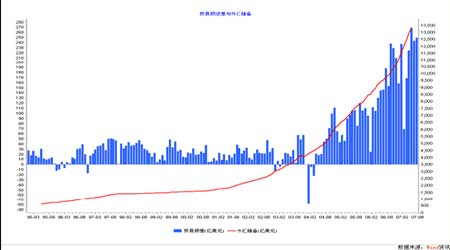

�����й�����һ��������ε������һ����������Դ���й��������С��Ϻ���½�ڻ��з���

|

ʱ�� |

������ |

ʱ�� |

������ |

|

1990.04.15 |

10.08 |

1998.12.07 |

3.78 |

|

1990.08.21 |

8.64 |

1999.06.10 |

2.25 |

|

1991.04.21 |

7.56 |

2002.02.21 |

1.98 |

|

1993.05.15 |

9.18 |

2004.10.29 |

2.25 |

|

1993.07.11 |

10.98 |

2006.08.19 |

2.52 |

|

1996.05.01 |

9.18 |

2007.03.18 |

2.79 |

|

1996.08.23 |

7.47 |

2007.05.19 |

3.06 |

|

1997.10.23 |

5.67 |

2007.07.21 |

3.33 |

|

1998.03.25 |

5.22 |

2007.08.22 |

3.6 |

|

1998.07.01 |

4.77 |

2007.09.15 |

3.87 |

������ͼ���ϣ����ǿ��������Ŀ������������ҹ�ʹ�õĻ������߲����Ǻܶ࣬�ӽ��꿪ʼ�����صķ�ʽ�����ش�ת�ۣ��������ߵ����ܶȼ�����ʾ�����е��ؾ��ù��ȼ�ͨ�����͵ľ��ģ������ص����ȿ���˵��һ�������Ĺ��̨D�Dÿ�������Ͼ�����Ҳ��ϣ���������˵�������������⣬ͨ��������ʣ�ʹ�ý�һ���������ҵ�����������õ����⣬����г�����ϵͳ�Է���ʱ���������ֱ�ӵĻ�������

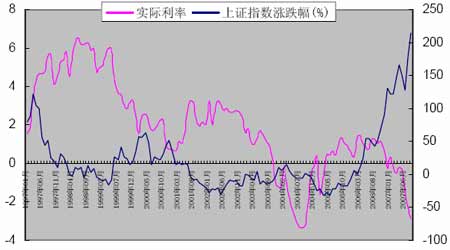

����ʵ����������ָ֤���ǵ����ȽϹ�ϵͼ

����

����������Ŀǰ���������ٶȹ��죬���Ż������ߵ��ؾ��ù��ȵ��ֶλ�Խ��Խ���������ǹ���δ��һ��ʱ��ĺ�۵������Ƚ���ǰ�Ӵ��п��ܻ����������Ϣ�ٴ�����õķ��Ȼ�Խ��Խ��

�����������Ԫ�������µ���˵���ҹ����м�Ϣ֮�������һ��ʵ���ֵ���⣬�Ʊ�����������Ǯ���룬����й�������˵��һ�����ѵ�ѡ����������ó��˳����������㴢��ռ������ٳٵò�����Ч��������ǿ��Դ������ͼ���õ�һЩδ�����ܵĺ�۵��ؽ���˼·��

����ó�����ʲ�������ͼ��

����