І»Ц§іЦFlash

|

|

|

|

КАҪзҫӯјГҪЎҝөФЛРР¶ФНӯјЫЖрөҪ»эј«өДЦ§іЕЧчУГ(2)http://www.sina.com.cn 2007Дк07ФВ19ИХ 00:42 ПжІЖЖнДкЖЪ»х

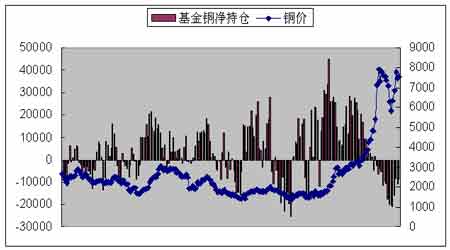

ЎЎЎЎ¶юЎў»щҪрЎўЙэМщЛ®әНҝвҙжЎЈ ЎЎЎЎ1ЎўҙЛІЁЕЈКРЙПХЗ№эіМЦРөДҝвҙжәНЙэМщЛ® ЎЎЎЎ ЎЎЎЎ02ДкLMEНӯҝвҙжОӘ85Нт¶ЦЈ¬НӯјЫёсІ»өҪ2000ГАФӘ/Гҝ¶ЦЈ¬Гҝ¶ЦНӯМщЛ®20ГАФӘЈ¬өҪ04ДкЈ¬НӯҝвҙжПВҪөөҪ15Нт¶ЦЈ¬ЙэЛ®150ГАФӘЈ¬јЫёсХЗөҪ3000ГАФӘГҝ¶ЦЈ¬ҙУНјЙПҝЙТФҝҙіцөНҝвҙжНЖ¶ҜБЛНӯјЫЙПХЗөҪРВөДёЯөгЎЈДҝЗ°Нӯҝвҙж11.4Нт¶ЦЈ¬ЙэЛ®110ГАФӘЈ¬ЖЪ»хјЫёс7700ГАФӘЈ¬ҝвҙжәНЙэЛ®ЕдәПБјәГЈ¬КфУЪөНҝвҙжәНёЯЙэЛ®Ј¬¶Ф¶МЖЪјЫёсјМРшЙПХЗЖрЦ§іЕЧчУГЎЈ ЎЎЎЎ2Ўў»щҪрФЪЙПХЗЦРөДЧчУГ ЎЎЎЎ ЎЎЎЎ»щҪрөДҫ»ҝХН·ФЪҪьЖЪЦрҪҘјхЙЩЎЈёщҫЭCFTCЧоРВНіјЖКэҫЭЈ¬ҪШЦБ6ФВ26ИХЈ¬»щҪрЧЬіЦІЦОӘ3.5НтКЦЈ¬ҫ»ҝХ8900КЦЈ¬ТІЛөГчБЛ06Дк6ФВ-07Дк2ФВөДПВөшЈ¬КЗ»щҪрФЪЙПХЗ№эіМЦРҪЁБўБЛЧг№»¶аөДҝХН·ІҝО»ЛщЦВЈ¬ДҝЗ°»щҪрҝӘКјБЛјхіЦҝХН·Н·ҙзЈ¬УЪКЗНӯјЫҝӘКјУЙ5200ГАФӘЙПХЗЦБ8000ГАФӘЈ¬НӯјЫҝӘКјХсөҙЧЯёЯЎЈ ЎЎЎЎИэЎў№©Ри»щұҫГжЗйҝц ЎЎЎЎ1ЎўКАҪз·¶О§ПЦ»х№©РиЗйҝц ЎЎЎЎWBMSНӯІъБҝәНПы·СБҝЈәёщҫЭКАҪзҪрКфНіјЖҫЦWBMSУл6ФВ21ИХ№«ІјөДКэҫЭПФКҫЈ¬И«ЗтҪсДкЗ°4ёцФВНӯКР¶МИұ17.6Нт¶ЦЎЈ1-4ФВҝЙұЁёжҝвҙжјхЙЩ6000¶ЦЎЈЗ°4ФВНӯҝуІъБҝОӘ515Нт¶ЦЈ¬ҪПИҘДкН¬ЖЪФцјУ6.7%ЎЈҫ«Б·НӯІъБҝОӘ591Нт¶ЦЈ¬Н¬ұИФціӨ3.8%Ј¬ЦчТӘКЗЦЗАыЎў№юИшҝЛЛ№М№әНГА№ъІъБҝФцјУЎЈНӯПы·СБҝ608Нт¶ЦЈ¬Н¬ұИФціӨ6.7%ЎЈЕ·ГЛПы·СБҝОӘ145.2Нт¶ЦЈ¬Н¬ұИФціӨ5.8Нт¶ЦЎЈ ЎЎЎЎICSGНӯҝуІъБҝәНПы·СБҝФӨІвЈәёщҫЭ№ъјКНӯСРҫҝРЎЧйұЁёжЈ¬ЧФ2006өҪ2011ДкЈ¬КАҪзНӯҝуІъБҝЖҪҫщДкФціӨ4.6%Ј¬ЦБ2011ДкҪ«ҙпөҪ2118.8Нт¶ЦЎЈТұБ¶ІъДЬЖҪҫщДкФц3.8%Ј¬өҪ2011ДкҪ«ҙпөҪ2442Нт¶ЦЎЈ

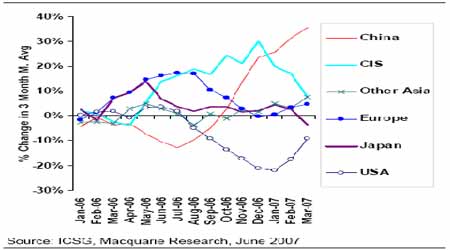

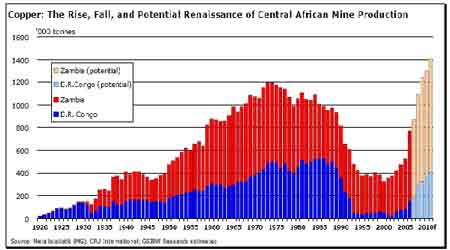

ЎЎЎЎКАҪзНӯПы·СФЪ07ДкҪ«ФціӨ4%Ј¬әННӯФцІъөДКэБҝ»щұҫПаөұЈ¬ЖдЦР07Дк№эКЈ28.2Нт¶ЦЈ¬08Дк№эКЈ52.7Нт¶ЦЎЈ ЎЎЎЎө«ҙУФВ¶ИНіјЖКэҫЭҝҙЈ¬З°4ёцФВөДКАҪзРФ№©УҰВФПФІ»ЧгЈ¬Пы·СҙуУЪРиЗуЈ¬ҙУLMEНӯЙэМщЛ®ҝҙЈ¬НӯЙэЛ®ЧФДкіхҝӘКјҝмЛЩЙПХЗЈ¬өҪДҝЗ°ТСҫӯХЗЦБ110Л®ЖҪЈ¬ПЦ»х№©УҰГчПФіцПЦБЛҫЦІҝҪфХЕ(јыЙПНј)ЎЈ ЎЎЎЎ№ъјКНӯСРҫҝРЎЧй№АјЖөДКАҪзёчөШНӯРиЗуБҝ ЎЎЎЎ1-3ФВЎЎЎЎ1-3ФВЎЎЎЎФціӨЎЎФціӨВКЎЎ ЎЎЎЎЗ§¶ЦЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ2007ЎЎЎЎ2006ЎЎЎЎЎЎДкұИ%ЎЎЗ§¶Ц ЎЎЎЎГА№ъЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ515ЎЎЎЎЎЎ567ЎЎЎЎ-9.2%ЎЎ-52 ЎЎЎЎАӯГАЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ208ЎЎЎЎЎЎ204ЎЎЎЎЎЎ2.1%ЎЎЎЎ4 ЎЎЎЎЕ·ЦЮЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ1177ЎЎЎЎ1125ЎЎЎЎЎЎ4.7%ЎЎ53 ЎЎЎЎ¶АБӘМеЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ199ЎЎЎЎЎЎ184ЎЎЎЎЎЎ7.7%ЎЎ14 ЎЎЎЎИХұҫЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ292ЎЎЎЎЎЎ303ЎЎЎЎ-3.7%ЎЎ-11 ЎЎЎЎЦР№ъЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ1211ЎЎЎЎЎЎ892ЎЎЎЎ35.7%ЎЎ318 ЎЎЎЎСЗЦЮЖдЛьЎЎЎЎЎЎЎЎЎЎЎЎЎЎ694ЎЎЎЎЎЎ644ЎЎЎЎЎЎ7.7%ЎЎЎЎ50 ЎЎЎЎЖдЛьЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ265ЎЎЎЎЎЎ259ЎЎЎЎЎЎ2.4%ЎЎЎЎ6 ЎЎЎЎКАҪзЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ4560ЎЎЎЎ4178ЎЎЎЎЎЎ9.1%ЎЎ382 ЎЎЎЎКАҪзІ»°ьАЁЦР№ъЎЎЎЎЎЎ3350ЎЎЎЎ3286ЎЎЎЎЎЎ1.9%ЎЎЎЎ64 ЎЎЎЎ------------------------------------------------ ЎЎЎЎ№ъјКНӯСРҫҝРЎЧйёчөШЗшРиЗуЗчКЖ ЎЎЎЎ ЎЎЎЎ№ъјКНӯСРҫҝРЎЧйөДКэҫЭПФКҫНӯРиЗуБҝөДКАҪзФціӨФЪІ»°ьАЁЦР№ъөДЗйҝцПВЈ¬ФЪ2006Дк12ФВјыөЧ (ДкұИФціӨ-3.5%) Ј¬ҪсДкТФАҙұЈіЦФціӨ (ИэФВ·ЭДкұИФціӨ2.7%Ј¬өЪТ»јҫ¶ИДкұИФціӨ1.9%).ЛдИ»ҪсДкТФАҙНӯ№©УҰҪфХЕКЗТтОӘәЬҙуіМ¶ИЙПЦР№ъөДҪшҝЪФціӨЈ¬ЖдЛьөШЗшөДРиЗуТІУРГчПФМбёЯЎЈНӯКРіЎПа¶ФИФИ»КЗҪфХЕөДЎЈҪсәујёёцФВөДКэҫЭҪ«ОЮТЙПФКҫИ«ЗтөДНӯРиЗу·ЕВэ,·ҙУііцЦР№ъҪшҝЪБҝөДПВҪө.И»¶шЖдЛьөШЗшөДРиЧўФціӨәНДҝЗ°¶Ф№©УҰ·ҪГжөДөЈРД (МШұрКЗТтОӘХэФЪҪшРРөД°Х№ӨәН°Х№ӨНюРІ) ХэФЪЦ§іЕјЫёсЎЈ ЎЎЎЎ2007ДкҪ«өГөҪИЪЧКөДРВөДІъДЬКөјКЙПКЗҪПОӘОВәНөД,ҪсДкөДҙуІҝ·ЭІъБҝФціӨТСҫӯіцПЦФЪКРіЎ.ЦчТӘөДРВҝӘ·ў№ӨіМУР: ЎЎЎЎ BH P BillitonөДSpence2006ДкөЪЛДјҫ¶ИҝӘКјИЪЧКЈ¬ BH PФӨЖЪҝуҪ«СёЛЩҙпөҪВъёәәЙЙъІъ (ДкІъ200,000¶Ц). ЎЎЎЎ өЪТ»јҫ¶И--2007ДкөЪИэјҫ¶ИҪ«ҝӘКјЖдО»УЪёХ№ы№ІәН№ъөДДкІъБҝҙп73Ј¬000¶ЦөДFrontier№ӨіМөДөзҪвәННӯҫ«ҝуөДЙъІъ. ЎЎЎЎ ёХ№ы№ІәН№ъ, Katanga ҝујЖ»®ҝӘКјФЪЖдKamoto ҝуҝӘКјҫ«ҝуЙъІъ»Цёҙ№ӨіМ.НӯІъБҝҪ«ҙпөҪВъёәәЙөД150,000¶ЦДкІъБҝ ЎЎЎЎ AtlasөДХыәПҪ«ЦШРВјӨ»оЖдПРЦГөДЈ¬О»УЪ·ЖВЙұхөДCebu ҝуөДЙъІъ, ДЗАп2007 ДкөДФӨЖЪІъБҝОӘ7,000 ¶Ц. ЎЎЎЎҪсДкЧоЦШТӘөДПЦУРЙъІъДЬБҰА©ІъИзПВ: ЎЎЎЎЦЗАыEscondida Бт»ҜОп№эВЛ·ЁЙъІъХэФЪПтВъёәәЙЙъІъ·ҪПтМбёЯНӯІъБҝ, ЛьУРҝЙДЬК№EscondidaөДОВ·ЁөзҪвНӯІъБҝФЪҪсДкҙпөҪ200,000¶Ц. ЎЎЎЎ Freeport№«ЛҫО»УЪГШВіөДCerro VerdeҝуНӯҫ«ҝуІъБҝ2007Дк°ҙ¶И»®Ҫ«ЙПЙэЦБ160,000¶ЦЈ¬ҝЙДЬОВәНөШ»бҪөөН. ЎЎЎЎИ«ЗтФЪДҝЗ°өД»·ҫіПВҙҰФЪј«ДС°ҙКұҙпөҪИОәОРВҝуТө№ӨіМҝӘ·ўөДЗйҝцПВ.јј№ӨФЪРн¶аЎ°ҝуТө№ъјТЎ°ј«¶ИИұ·Ұ, ҙуБҝөД№ӨіМөИҙэЧЕҝӘ·ўөјЦВЧКұҫЙиұё¶ЁөҘЛщРиТӘөДКұәтҙуҙуөШСУіӨЎЈН¶ЧКіЙұҫФЪРн¶а°ёАэЦРСёЛЩЙПЙэ. ЎЎЎЎ? ҝЙ№©ҝӘ·ўөДНӯ№ӨіМөДЦКБҝЧЬМеЙПұИК®Дк»т¶юК®МбЗ°ТӘөНБУөГ¶а.Рн¶аҪсМмөД№ӨіМ№жДЈРЎЈ¬ҝуКҜЖ·ј¶өНЈ¬ҝӘІЙЙо¶ИёьЙо, Рн¶аөДЗұФЪөДРВІъДЬФЪОТГЗөД»щұҫКэҫЭЦРО»УЪЦР·ЗЁCФЮұИСЗЈ¬ФЮұИСЗКЗТ»ёцПа¶ФҝӘ·ўРВ№ӨіМҪПИЭТЧөД№ъјТ.ө«КЗёХ№ыҫЯУРҪПёЯөДХюЦО·зПХ, І»БјөД»щҙЎЙиК©Ҫ«Чи°ӯРн¶аФӨЖЪЦРөД№ӨіМөД°ҙКұҝӘ·ўЎЈ ЎЎЎЎНӯЈәЦР·ЗҝуІъБҝЙПЙэЈ¬ПВҪөәНЗұФЪөДЧиБҰ ЎЎЎЎ ЎЎЎЎЦЗАыН¬СщУРРн¶аЗұФЪөДРВөДәНПЦУРІъДЬөДА©Іъ»ъ»б,ҫЎ№ЬҫЯУРУРАыөДҝуТө»·ҫіЈ¬ө«РВ№ӨіМНЖіЩЙПВнәНЙъІъөДЦР¶ПИФФЪјУҫз.ЦЗАы№ъУӘөДCodelco№«ЛҫФЪ№ӨіМөДЧКұҫИЪЧК·ҪГжИФИ»УлЦЗАыХюё®Ц®јдУцөҪБЛА§ДС, ЧоҪьөДіЙұҫі¬ЧКҝЙДЬНюРІөҪДкІъБҝҙп150,000¶ЦөДGaby Sur№ӨіМөДИЪЧККұјд. ЎЎЎЎ өзБҰ№©УҰН¬СщКЗТ»ёцБоИЛөЈРДөД·ҪГж.ИҘДк°ўёщСУФЭКұөШНЈЦ№БЛПтЦЗАыөДМмИ»ЖшіцҝЪЈ¬ҪсДкјМРшҪөөНМмИ»Жш№©УҰ.И·КөCodelco, BH P BillitonәНЦЗАыөДEndesa ЧоҪьН¬ТвЦ§ё¶Т»ұКДЬФҙёҪјУ·СТФНмҫИөұөШөДЙъІъЙМGasAtacamaПЭУЪЖЖІъ,ҪЧ¶ОРФөШөГІ»өҪАҙЧФ°ўёщСУөДМмИ»Жш№©УҰЖИК№ЖдУГёь№уөДІсУНАҙВъЧгЖдәПН¬өДРиТӘ. ІўЗТУРјЖ»®ФЪЦЗАыөДұұІҝҪЁБўLNGЦХ¶Л,К№ёГ№ъҙУҝЙВЧұИСЗҪшҝЪБЛПЦ¶аөДГә,ө«КЗ·ўөзДЬБҝҝЙДЬИФИ»»б¶ФЦЗАыНӯІъБҝөДФціӨҙшАҙЦЖФј. ЎЎЎЎҙЛНвЈ¬ЦЗАыәНГШВіҝуІъЙМХэФЪ¶ФЛ®өД¶МИұФҪАҙФҪөЈРД.ҪсДкөД¶¬јҫПа¶ФҪПОӘОВәНЈ¬ҙУС©ЦРИЪ»ҜөДЛ®ТІПВҪөБЛРн¶а.Л®¶МИұТСҫӯҝӘКјУ°ПмТ»Р©ЦЗАыұұ·ҪөДҝуТөПа№ШөД»о¶Ҝ.

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||