不支持Flash

|

|

|

|

全球供需强势格局影响 限制锌市持续下跌空间(2)http://www.sina.com.cn 2007年06月14日 00:19 中大期货

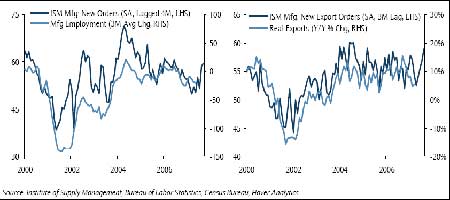

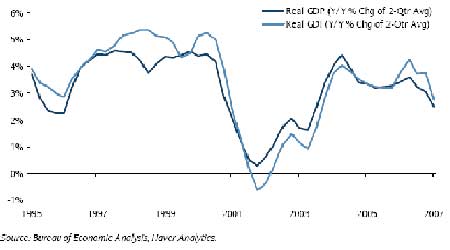

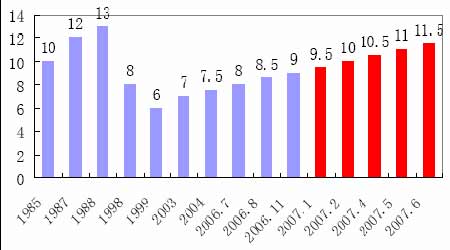

五月份唯一主要领域显示失去就业机会的是制造业,失去了19000 个就业机会. 这一领域的就业展望难以感到紧缩,从供应协会指数制造业四月和五月的剧烈上升来看.新定单趋向于引导制造业的就业几个月,五月这一指标达到了一年来的最高水平 (59.6); 这意味着行业的失业在未来的几个月里会缓和 (图10,左边).制造业者显然会从全球繁荣的经济环境中受益: 供应协会指数新出口定单指数五月份达到了两年来的高点.同时这是一个吵杂的指标,实际出口将在第二季度反弹。 图5 供应协会制造业指数表明了更好的制造业就业和出口将在未来出现 美联储公开市场会议对劳动市场继续表现强劲提出的另一种解释是GDP 增长可能被低估了,“这段时间的国民收入估计更加迅速地增长,可能比温和的GDP 增长更好地抓住了经济活动的节奏.” 本周,关注2007 年第一季度的实际国民收入总额, 估计下降0.3%, 一个比实际GDP 增长0.6%更坏的结果.然而这主要是一个技术性的事件.经济分析局 (BEA)用工资和薪水利息,而不是工资和薪水支出来测算GDI. 经济分析局将大的年末分红放在2006年第四季度,但是支出放在2007年第一季度; 这与此前一年相反,当2005年两者被记录下来时.这种计算选择的结果支持了2006 年第四季度的实际GPI,它上升了4.5%, 抑制了2007年第一季度的实际GDI. 将这种不一致的测算考虑到之后,图6 提供了两个季度平均GDP 和GDI的平均年比增长,这会提供最公正的比较.用这一指标,最近有着实际GDI的增长是2.8%,同时实际GDP增长为2.5%.与去年的变化没有太大的不同,当时实际GDI 快于实际GDP约0.7个百分点. 底线是目前实际GDP和GDI估算之间的矛盾提供了一个最佳的对劳动力市场表现强劲的部份解释。 图6 实际国内收入总值比GDP增长稍慢了一些 二、美元阶段性强势引发金属回调 本周全球主要债市尤其是美国国债收益率齐步飙升导致全球股市不寒而栗,金融风险厌恶情绪滋长,美国投资者纷纷削减所持海外股票头寸或撤离海外股市,将收益所得汇回,美元从中获益大力反弹,兑新兴市场货币扶摇直上。而因美国国债收益率的持续上升扩大了相对于欧洲国债的息差,投资者争相轧平头寸,美元兑欧元与英镑双双创下两个多月来高点。 国债收益率高企是否与美国经济面相得益彰,市场还需密切关注美国经济表现。长期国债收益率一直是美国抵押贷款利率的坐标。受10年期国债收益率突破5.25%影响,美国本周30年期抵押贷款利率30年期平均抵押贷款升至6.53%,为去年8月10来最高水平。这对于房市调整尚未结束的美国经济来说无疑不利,因此必须拭目以待美国经济基本面是否提供支持。 下周美国将公布5月消费者物价指数,第一季度经常帐等重要经济指标,投资者可从中透视美国经济基本面,探寻美联储(FED)货币政策立场短期是否将继续维持利率不变,或是在可预见的未来改变强硬的立场而降息刺激经济。 图7 美元指数 美元的走势对金属价格而言,有着联动关系。不管是基础金属价格还是贵金属价格,一般都是以美元计价,而美元的下跌或上涨导致了美元计价形式下的成本上升或下降,因为它有效地提高/降低美元条款下其它汇率的生产成本,因此也必然导致基础金属价格的上涨或下跌。 美元阶段性触底反弹,一定程度引导了国际市场对金属的抛盘。 三、中国政策密集期紧缩需求 央行三箭齐发,短时期内市场将进入政策观察期 中国人民银行5月18日宣布,从2007年6月5日起,上调存款类金融机构人民币存款准备金率0.5个百分点;从2007年5月19日起,上调金融机构人民币存贷款基准利率。这是近10年来中国首次同时宣布上调存款准备金率和存贷款基准利率;自2007年5月21日起,银行间即期外汇市场人民币兑美元交易价浮动幅度由千分之三扩大至千分之五。此外,中国财政部宣布,自2007年5月30日起,调整股票交易印花税税率,由现行的0.1%调整为0.3%。 图8 存款准备金率的历次调整(单位:%) 五月份中国央行宣布同时提高存款准备金率、基准利率和扩大人民币汇率浮动幅度,“三箭”齐发的政策密度还是明显出乎市场的预料。而今年以来,央行已五次提高存款准备金率,两次加息,并发行了巨量的央行票据以缓解流动性过剩等问题。央行此番再次加息与提高存款准备金率,充分表明了其抑制固定资产投资过快、收缩流动性的坚决态度。随着宏观调控力度的进一步加大,社会投资的增长将受到限制,而作为与社会经济增长具有高度相关性的锌,其需求也会相应减少,从而间接对期价构成压力。而财政部上调印花税直接引发中国股市短期内大幅调整,国际金属市场亦受到牵累,隔夜伦敦和美国金属市场人气因此一度消沉,致使价格走软。 下周即将公布五月的金融数据,市场普遍预期中国的CPI因高价“肉蛋油”的影响将再次超过3%,一些国际投行甚至预期达4%,触及CPI的警界线。CPI数据很有可能再次引发中国政府紧缩政策的出台。 2007年5月,中国物流与采购联合会发布的CFLP中国制造业采购经理指数(PMI))为55.7%,比上月回落2.9个百分点。从2005年1月起,PMI指数一直保持在50%以上。

【发表评论】

|

||||||||||||||