不支持Flash

|

|

|

|

全球供需强势格局影响 限制锌市持续下跌空间http://www.sina.com.cn 2007年06月14日 00:19 中大期货

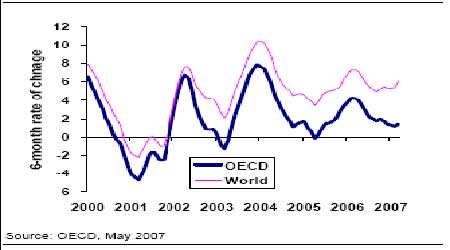

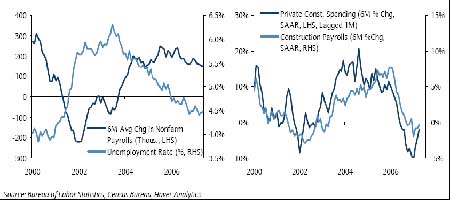

内 容 摘 要 本周LME金属市场因紧缩政策预期而下挫。周内欧洲央行调升基准利率至4%的利率决议和部分期权的到期执行引发了LME金属市场的技术性抛盘。此外LME修改了借出规定,降低了多头部位持有者必须借给市场量的门槛,一定程度地打击了多头逼空的热情。 当前全球处于紧缩政策的浪潮之中,欧洲央行调升基准利率,美国因劳动市场紧张而引发紧缩预期,中国连续出台的紧缩政策收缩市场需求。国际资本市场上,美元短期仍呈强势。在全球宏观经济及资本市场的氛围之下,国际金属弱势整理尚需一段时间。 LME锌库存仍然持续走低,注销仓单也一直维持在12%以上水平,市场曾一度酝酿逼空势头。但LME修改了借出规定,一定程度地打击了多逼空的热情。 在紧缩风口上,市场更侧重于弱势预期。但是LME锌本身的低库存以及全球供需上的强势格局将限制锌市持续下跌的空间。操作上,投资者暂宜观望。 本周LME 金属市场因紧缩政策预期而下挫。周内欧洲央行调升基准利率至4%的利率决议和部分期权的到期执行引发了LME 金属市场的技术性抛盘。此外LME 修改了借出规定,降低了多头部位持有者必须借给市场量的门槛,一定程度地打击了多头逼空的热情。LME 三月锌在周一短暂的地摸高,上探3850 之后,在全球金融市场紧缩政策以及周边金属疲势的影响下连续大幅下挫,但周五企稳于60日均线之上,收于3650。周内沪锌基本处于回落走势,总体仍处于区间振荡格局。主力合约周五下破30000支撑点位,收于29925。 锌市上,LME 锌库存走低的形势丝毫未变,注销仓单也一直维持在12%以上水平,但在紧缩风口上,7.3万吨极低的库存水平并没有给予价格更多的向上动力,中国可能加大锌出口的力度,以及锌供给自身较为充裕的状况,影响着人们对于锌市疲弱的预期。 图1 LME三月锌走势 图2 沪锌7月合约走势 上篇:宏观视点篇 第一季度美国经济增长放慢处在最显著的时候,但是中国一季度需求的巨大增长取代了美国的疲软。第二季度,虽然中国的需求增长出现了一些短期的缓和,美国的领先指标却表明美国需求见底,2007 年下半年和进入2008 年将会恢复。 图3 OECD和世界领先指标 OECD 和世界领先指标指向2007 年的经济增长放慢是暂时的,世界领先指标经历回调之后出现挑头向上的端倪。 一、美国劳动市场紧张,引发紧缩预期 本周大量的数据公布后,我们仍然认为经济增长在2007 年第二季度继续反弹,劳动市场紧张将会进一步加剧,美联储可能会在今年晚些时候提高利率.美联储公开市场会议纪录强调,美联储认为通胀是政策的突出风险,很大程度上是因为劳动市场紧张,本周的数据可能会加强这种担心。 五月份就业报告中,非农就业五月份增加了157,000, 3-, 6-,和12 个月的非农就业增长分别达到137,000, 148,000 和160,000,都高于与失业率保持不变相一致的看法 (大多数美联储公开市场会议成员讨论了这个问题). 五月份失业率仍然为4.5% (4.46% 同比)按任何标准都是劳动市场紧张的信号。 历史数据的分析表明,建筑支出和就业之间有些滞后, 总体建筑支出已经见底.例如,建筑业支出的六个月年率增长一月份触及低点,已经在此后稳定下来.与历史形态相一致,建筑业的就业6 个月年率增长二月份见底。我们没有太多的理由预期建筑支出或就业会在未来几个月里显著地下降; 民居领域显示出稳定下来的信号,同时非民居领域以强劲的节奏扩张,意味着总体建筑支出不可能进一步滞后向下.五月数据没有显示出建筑业就业令人恐惧的放慢,数据本月持平. 图4 劳动市场稳定; 建筑支出和就业稳定

【发表评论】

|

||||||||||