不支持Flash

|

|

|

|

期锌五月份投资报告:强弩不言末 惊澜尚可期(5)http://www.sina.com.cn 2007年05月08日 02:00 中大期货

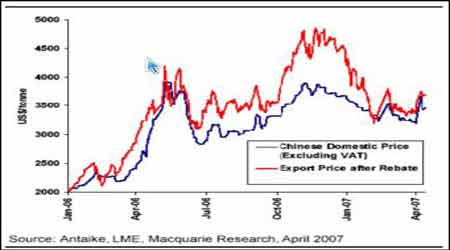

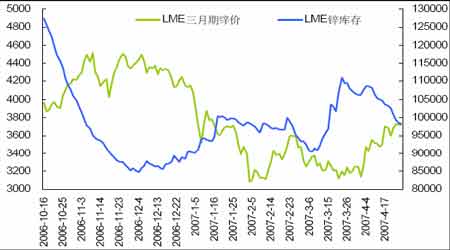

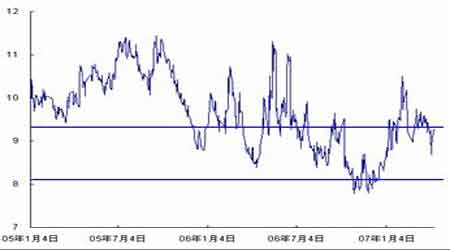

国内和出口价之间的差价 (LME价格经过出口税或退税调整后)是中国不同金属贸易平衡的关键指标。从锌的情况来看,LME 锌价的回撤最近几个月已经使出口相对国内的销售价没有当时有吸引力,第二季度我们继续预期会出现中国锌出口放慢的证据。只要99.995%纯度的锌出口仍然能得到5%的增值税退税,对于出口来说仍然会有小幅的有利差价,同时随着近期伦敦和国内价差的拉大,对出口的剌激会再度增加。但是从目前来看,中国锌的出口并没有像2006年后期那样的增长,这说明目前的国际供需处于一个相对平稳的状态。而后期 中国0#锌出口关税取消的可能性是国际锌市潜在的重大利多。 图17 国内锌价和出口成本 图18 中国精炼锌净进口和出口价 进出口贸易与与两市价差(或比值)的变化是互相影响的,价差的变化不仅反映了国内外供求关系的差异,也受到了进出口贸易的直接影响,是价差向正常回归的主要驱动者。在国内外价差扩大时会促进进口,抑制出口;而价差缩小时,会抑制进口,促进出口。 目前国内外的比价波动区间非常的大;按照现在0#锌锭5%的出口退税计算,出口比价临界值为8.1,进口比价临界值为9.32。2006年10月份极端低的比价是导致11月份开始锌锭大量出口的直接原因。四个月(11-2月)近18万吨锌锭的出口,给国外市场锌锭供需结构形成了非常大的短期冲击,最直接的影响就是亚洲库存的上升和欧洲地区紧张状况的缓解。 目前国内外锌比价基本处于套利区间之内,进出口将相对稳定。 图19 上海与LME现货价格的比价 小结: 从目前中国锌进出口结构及比价来看,后期锌出口数量的减少将为国内锌价提供有力支撑,而国内外锌价比价将制约后期锌价于区间波动。因此,中长期来看,锌价仍将处于宽幅区间振荡的格局。 (二)、锌库存特征 四月份LME 锌库存逐渐下降,一个月内库存减少了10%。4 月27日LME 锌日库存为97550 吨。库存减少主要集中在亚洲和美国地区,前期由于市场供应量增加造成的持续性流入已告一段落。基于第二季度消费旺盛的情况下,预期库存将继续保持低位。而低库存水平下的库存减少,对锌价将形成有力支撑。 图20 LME锌库存和锌价

【发表评论】

|

||||||||||||||