不支持Flash

|

|

|

|

期锌五月份投资报告:强弩不言末 惊澜尚可期(4)http://www.sina.com.cn 2007年05月08日 02:00 中大期货

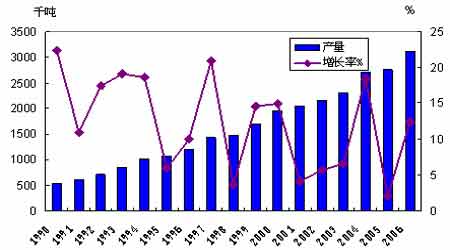

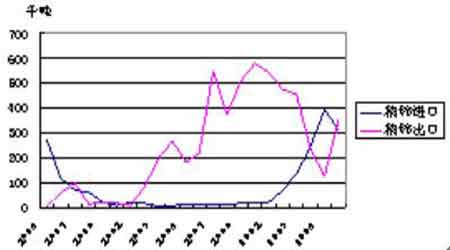

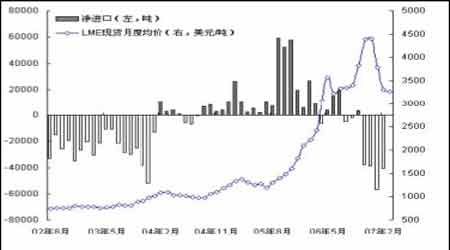

07年锌市供需预估如下: 1、原料供应进一步改善,锌产量有条件显著增长 2006~2007年,西方将新增锌矿生产能力130万吨左右,关闭矿山13万吨,净增产能117万吨左右,按照40%的产能计算,2007年将带来47万吨左右的增量。根据国内矿山新增产能情况估计,2007年国内矿产量至少增加40万吨,这样全球锌矿产量有望增加87万吨左右,即增长8.1%。在精矿供应增加的情况下,国际市场加工费将进一步提高,全球锌金属产量增速将明显加快,估计2007年全球产量将增长6%,达到1132万吨。2007年我国精矿进口量有望进一步增加,将创历史新高,估计国内锌产量至少增加45万吨,达到365万吨左右。 图13 中国锌产量和年增长率 2、西方需求增长将放慢,供应短缺量将显著缩小 预计2007年美国和欧洲锌消费将保持2006年的水平,呈现零增长。全球需求增长主要依赖亚洲,特别是中国和印度。安泰科估计,2007年全球锌消费将比2006年增长3.7%,达到1170万吨左右。全球锌市场供应短缺量将显著缩小。 3、中国锌消费增速将基本维持2006年的水平 2006年国内大型钢铁公司和合资企业新增的镀锌板产能将在2007年陆续达产,2007年还有比较多的新产能建成投产,整个镀锌行业对锌的需求将继续快速增长。随着铜价回落和一些黄铜板带产能的投产,预计2007年黄铜生产对锌的需求情况好于2006年。压铸锌合金和电池行业对锌的需求还存在一些不确定因素,有可能抵消部分镀锌行业和黄铜行业锌消费的增长。预计2007年国内锌消费将达到374万吨左右,比2006年增长10%左右,增速与2006年基本相当。 4、中国精锌净出口量增加 目前国内0#锌锭继续保持5%的出口退税,主要企业在LME 有一些套期保值,加工费提高有利于原料进口,原料加工量有可能增加,因此2007 年我国精锌出口有条件增加。但就锌的总量而言,仍然处于净进口状态。 图14 1988-2006年中国精锌进出口量 下篇:微观视点篇 一、锌市微观特征结构剖析 (一)、中国进出口结构 进出口政策是调节国内供需的重要手段,也是影响跨市套利的重要因素。进出口关税的调整会迅速影响影响国际国内锌价的价格比值关系。近年来我国不断加强了对资源性商品市场的宏观调控,以前我国对锌出口商征收的17%的增值税实行退税13%的优惠。2005年5月我国将这一出口退税率降为8%,而且从2006年1月起进一步下降至5%,2006年9月我国取消 了含锌量<99.995%的未锻轧锌以及未锻轧锌合金的出口退税,0#锌锭仍然保持5%的出口退税,同时,对进口锌仍实施3%的进口关税。关税的调整符合当前我国弱化资源类产品出口,特别是控制高耗能、高污染和低附加值、低效益的金属产品的出口,引导有色金属行业进行 产业结构调整的整体思路。大幅度降低资源类产品的出口退税将使上游产业的出口受到抑制,使部分产品转销国内市场,进而对国内金属材料市场形成价格压力,锌出口退税的下调将会使国内外锌价的比值降低。 07年初中国锌的出口对LME2006年后期价格的上涨做出了极其强劲的反应,导致了出口价格和国内价格的扩大。中国大量出口锌一定程度地冲击了国际锌市场,LME锌价表现出一定程度的回撤。 图15 中国锌锭净进口与LME现货月度均价 图16 中国07年精练锌净出口

【发表评论】

|

||||||||||||||