不支持Flash

|

|

|

|

新品种推介:千呼万唤始出来 锌风破浪会有时http://www.sina.com.cn 2007年04月06日 01:32 中大期货

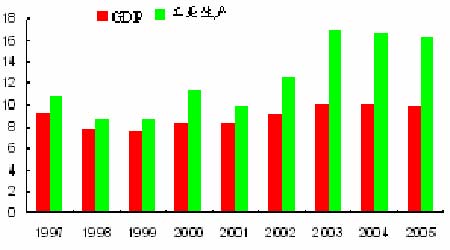

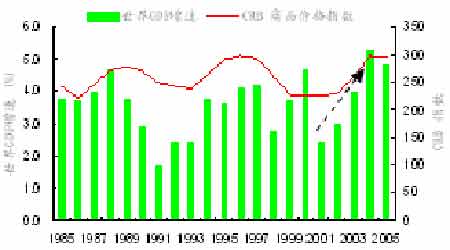

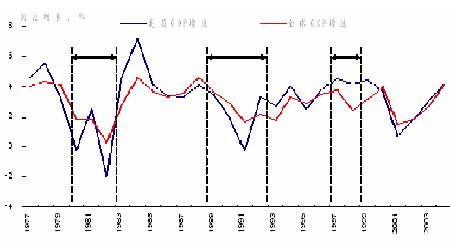

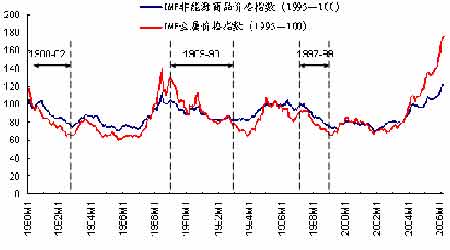

内 容 摘 要 中国是世界上锌资源最丰富的国家之一,也是世界最大的锌矿开采国,锌生产国和消费国。国内锌市场对国际锌精矿市场的依赖程度日益加大,中国锌期货交易的推出也就非常有意义。 经中国证监会批准,上海期货交易所于2007 年3 月26 日开始上市锌期货合约,首日挂牌基准价为28510 元/吨。本文从全球宏观经济环境和商品牛市周期、锌宏观供需面及微观特征结构等方面着手,试对LME 锌和沪锌价格的走势作参考性研判。 宏观经济面对商品牛市周期的提示,当前大宗商品仍处于牛市格局中,尽管美国经济实现软着陆,但日欧经济持续高涨,“金砖”四国后劲十足,新兴国家快速增长,这将支撑全球大宗商品的牛市周期。 从锌市供需面来看,2007 年全球锌供应增长速度将明显加快,而需求增长减弱,供应短缺量将显著缩小,库存将恢复上升,锌价中期趋势向下,但适度短缺将支持锌价在高位。国内锌期货的开通为锌价波动留下想象空间。 在全球锌市场达到供需平衡之前,市场在短缺时代建立的强劲基础使得价格保持强势,但由于对供需格局转变的预期,国内外锌价多有波折,但整体仍处于强势震荡格局。 就当前而言,中国出口数量的减少将会逐渐体现出来,并将成为LME 锌价格的主要支撑,在锌的供应增长超过需求前,国内外锌价仍可能走强。 操作上,关注LME 锌库存变动以及3200$/t 底部格局的突破;沪锌在国内现货坚挺的支撑之下,具有较强的抗跌性;尚可秉承振荡区间底部逢低建多的投资策略。 中国是世界上锌资源最丰富的国家之一,也是世界最大的锌矿开采国,锌生产国和消费国。国内锌市场对国际锌精矿市场的依赖程度日益加大,中国锌期货交易的推出也就非常有意义。首先,国内锌期货能将国内供需关系变化形成的价格信号通过套利机制传递给国际市场,提升国内价格信号对国际价格形成的影响;其次,国内锌生产企业不仅可以根据市场的供需变化,有效地避险经营风险,而且还可以避免国内资源配置的矛盾;第三,建立锌期货市场有利于监管机构对期货交易中的不规范行为的监管,大大降低企业从市期货交易的非市场性风险,提高企业的期货交易效率。经中国证监会批准,上海期货交易所于2007年3月26日开始上市锌期货合约,首日挂牌基准价为28510元/吨。本文从全球宏观经济环境和商品牛市周期、锌宏观供需面及微观特征结构等方面着手,试对LME锌和沪锌价格的走势作参考性研判。 一、宏观经济环境及商品牛市周期分析 (一)07年全球经济依然强劲 根据美国投资银行摩根士丹利的统计数字,在从2003年到2006年的四年中,全球经济的平均增长速度为4.8%,这是自20世纪70年代以来全球经济增长最快的四年。进入2007年,全球经济的增长速度或许有所放缓,但仍将保持增长的势头。据摩根士丹利银行的估计,2007年全球经济的平均增长速度将从2006年的5.9%下降到4.3%,国际货币基金组织的估计是4.9%,世界银行推出的数字是4.7%。 图1 中国GDP与工业生产 图2 世界GDP增速和CRB商品指数 图3 1977-2006年全球及美国GDP增速 (二)宏观经济对商品牛市周期的提示 雅各布范杜因曾对世界经济长周期的作了如下的分析: 繁荣 衰退 萧条 复苏 第一波 1782-1802 1815-1825 1825-1836 1838-1845 第二波 1845-1866 1866-1873 1873-1883 1883-1892 第三波 1892-1913 1920-1929 1929-1937 1937-1948 第四波 1948-1966 1966-1973 1973-1982 1982-1991 第五波 1991-2000 2000- 图4 LME价格指数 我们从经济长周期和中周期波动之间的关系寻找资源价格波动的规律发现,商品大牛市是世界经济长周期衰退和中周期繁荣的结果,但历史经验同样显示,当世界经济中周期衰退和长周期衰退同时出现时,国际资源价格的繁荣很可能走向终结。 商品价格周期性上升或下降主要是供给和需求有规律的失去平衡的结果。而世界经济长周期的衰退和中周期的强劲复苏之际就是供需矛盾极度突出的时候,原因在于,世界经济长周期的衰退导致了大宗资源品供给能力的持续衰弱,而中周期的强劲反弹引起资源品需求的迅速增加。因此,长周期的衰退和中周期的强劲复苏往往能成就一轮轰轰烈烈的商品牛市。这也是当前大宗商品04年以来牛市的成因所在。

【发表评论】

|

|||||||||||||