��֧��Flash

|

|

|

|

|

�콺����ţ�в�δ��� 07�꽫������������(7)http://www.sina.com.cn 2007��01��10�� 00:39 �д��ڻ�

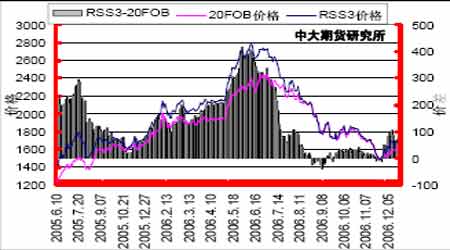

������.2007 ���콺�г�չ�� ��������2007��ļ۸����ƣ�������Ϊ���Դ����¼���������Ѱ��𰸣� ����1.��������������״������Ȼ���г�Ӱ����ж� ������������������Ȼ��������������С�����ѵ��������ȣ�ȫ��Χ����Ȼ���������٣��������е����������Ѿ���Ϊ��Ӱ����Ȼ�۸����Ƶ���Ҫ����֮һ�� ��������Ԥ��������ì���������ġ������ԡ��Լ��������ԡ�ʧ�������������������Ȼ����֣�2006 ���콺�۸�Ĵ������������֤�� ���������г����ھ��õ��Ȳ���������Ȼ���������ڽ�������ڿ��ܻ�������������ܽ�����������̨�ĵ��ش�ʩ���ܵ��������ھ��������ʶ�ή���ľ��棬����ά���Ƚ�����������ӹ���ɵġ�2006 �����GDP ����Ԥ�ƻ����������10%���ϵ�ˮ������GDP ���콺������ˮƽ����������Dz���2006������콺����������ˮƽ����2005��182.6��ֵĻ����������200 ������ң����Ϲ�����˽����ó�ķݶ������������ˮƽ���ᳬ��200 ��ֵ�ˮ�� ������Զ��ԣ����幩�����ӵ�DZ���Ե�������ޣ����ڽ��������DZ�����䲻���ֹۣ�����ȱ�ڻ��������ȫ��Χ����Ȼ������Ҳ�������Ͼ��Ŀ��顣һ����ӡ�ȩpԽ�ϩp���μ�����կ�����˲���������������ԽϿ죬��ӡ�Ȼ����Ը������༸������������С������DZ��Ŀǰ�в�����ȫ���ӣ����⣬���Ʋ�����̩���pӡ�������Ǽ����������Ȳ��������ʶ�������ȴ����ʮ���ȶ�������������Ϊ��Ҫ���⣬���ȫ��Ӱ��Ƚ����ԣ����⣬̩���ȹ�����Ӵ������콺�������ȣ���ᵼ���콺�ɹ�������Դ���������������٣�����ζ�Ų���һ���������⣬ȫ����������Ͳ��ɱ��⡣ ���������ڷ����ע�Ľ�����Ȼ���콺���ڹ�˰���ߵı仯���⣬2006 ��ף�����������������Ϣ��ʾ����2007��1��1�����ҹ����������м�����ó��֯�Ĺ�˰���ó�ŵ�����н�����Ȼ��ʵ��ѡ��˰������20%�Ӽ�˰��2600Ԫ���ִ���˰�����У��ӵͼ�����˰�� �����������£���������һ��ó������½�����Ȼ��ʱ�ɲ��ּ���˰����ڳ��ڱ��۳���1666.7 ��Բ�ٽ�������£������̿�ѡ��2600Ԫ����˰�������ڱ���С��1666.7 ��Բʱ�������̿�ѡ��20%�Ӽ�˰�������Ͻ����ڲ��ܴ˹�˰�䶯Ӱ�죬��ʵ�����ű�ó��ʽ�Լ����Ͻ�Ʒ�ֵĴ������ڣ�20%�����˰�����ӵ������Ѿ������� ����ԭ�ͼ۸����ϳ��۸����ƶ��콺�۸��Ӱ�����ɣ���Ȼ����ԭ�ͼ۸�Ŀǰ����ά����Ը�λ���еı����£��콺�۸��ѳ��ֱ����Ե��´����ƣ�Ŀǰ������2007 ��ԭ�ͼ۸����ά����Ը�λ����̬�ƵĿ�������Ȼ�ϴ�����ζ������콺�۸��DZ��֧�����ý���������ڡ� ����2.��ǰ����г��ṹ���������ر仯���� ����1.ȫ�۶���ģʽ�仯���µĽ��ּ�۲�ṹ�仯���ñ仯����Բ��ֵ�Լ�Ͷ���ʽ������µĽ�������¼����г��ֻ���RSS3 ��TSR20 ����Ϊ����ͨ������£����۵����߸߰�����RSS3 ��TSR20 ��۲����������ü۲��ϵ���ַŴ�2004 ������۲��ԼΪ200 ��Բ/�����ң���2005 ��Ŵ���300 ��Բ/�֣�2006 ��ü۲���ٴ�������400 ��Բ/�����ҡ� ����ͼ25. �¼���RSS3 ��TSR20�۲��ϵ ���� ͼ26�������¼���RSS3���ڼ۲�Ա� ���� ���� ������������۲�������Ӧ����֮�������ع�ϵ������2006 ���������۲�ṹ���������ʷ��λ����Ӧ�۸������Ҫ���Եײ��Ŀ��ܽϴӴ�������ָ�����������ڼ۸����ֻ������۲�ṹҲ����ֳ������ŵ�̬�ơ����ڻ��������RSS3��TSR20���۲�仯����Ҳ�����Ӿ磬���ǰ�ڹ��ʽ��۲������ȵļӴ��ʹ���ڽ��۴��ڳ�ʱ��ġ��߹���״����һ��ֱ��ѹ�ƽ��۵Ļص������� ����2.���ڶ���ģʽ�ı仯����Ҫ������������ҳ�����ֵ�����µĹ��ڽ��۸�����ԡ��߹�����λ�������⽺�ȼ�Ϊ����2006 ����ڽ����붫���г����¼����г����ȼ۹�ϵ���ڽ��Ը�λ�������ڽ��۸��µͣ������������ӳ�������г����������ڹ�����ǿ���ܼӴ� ���� ͼ27. �����������г��ȼ۹�ϵ ���� ͼ28. �������¼����г����ȼ۹�ϵ ���� ����

������������

��֧��Flash

|

��֧��Flash

|

||||||||||||||||||||||||