|

|

|

铜市仍属阶段性的疲弱 还尚未达到逆转的程度(3)http://www.sina.com.cn 2006年11月13日 09:03 银建期货

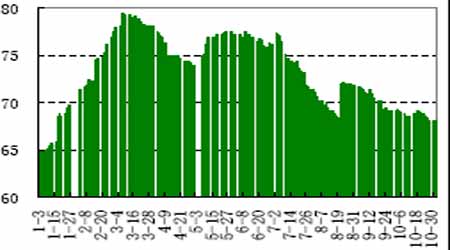

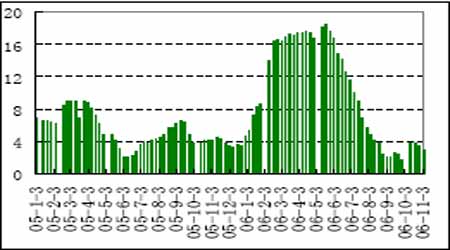

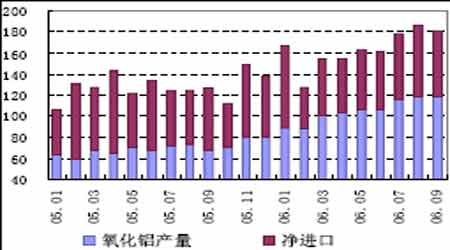

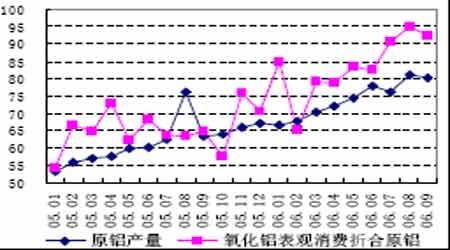

铝反弹前景如何 从IAI的数据来看,西方国家产量在过去一年中都没有什么明显的增加,而中国产量的增量有可观数量通过出口满足西方国家增速较快的铝需求。因此,国内铝在9、10 月仍未看到明显过剩。10 月下旬伦铝在2700 美元以上强势振荡,还突破了2800 美元,且其库存继续减少,11 月初已经降至68 万吨以下。在国内产量没有显著增加的情况下,铝消费和出口仍在增加,这导致供求平衡仍未充分向过剩方向倾斜。我们一直预期国内铝供应会大幅增加,但目前沪铝仍维持一定的逆价差,两市铝库存处于低位。 图9 伦铝库存从7月开始持续下滑 图10 沪铝库存从6月起快速下滑 由以上两图可见沪伦两市库存从年中开始持续下滑。且随着库存下滑,伦铝现货现货贴水从9 月的50美元左右快速收缩,到10 月底11 月初一度出现现货对远月升水。这也是铝供应阶段性紧张的表现。 图11 氧化铝供应量快速增加 图12 国内建立了大量氧化铝库存 由图11 可见,我国氧化铝产量快速上升,06 年1-9 月达到948万吨,同比增幅高达56%;加上大致与05年持平的526万吨进口氧化铝,1-9 月累计表观消费达到1474万吨,增幅高达29.38%。与此同时,由图12 可见,前9 个月累计原铝产量为667 万吨,消耗氧化铝1307 万吨,也就是说06 年氧化铝供应量当中有高达167 万吨成为沉淀的新库存,随时可以转化成新的氧化铝产量。中铝表示07 年中国氧化铝产能将进一步大幅增长,氧化铝价还会继续下跌,4 季度和06 年上半年是新增氧化铝产能大幅增长时期。11 月3日,中铝在两个多月的时间内,第四次大幅下调氧化铝现货价格,从2950元降至2400元,连续4 次调价已经砍去3250元,仅为高峰时期的42.5%。这说明原料供应过剩情况相当严重,目前澳大利亚FOB 现货氧化铝价格不过230美元,完税进口价格为2500元左右。五矿有色在调低进口报价至2800元没有几天,就再度面临价格压力。 基于以上分析,我们认为尽管短期内铝供应紧张,但对铝未来走势仍持不看好的观点,因为中国因素首次在某个品种上起到了扭转价格牛市的作用,氧化铝低价导致的成本下滑至少在07 年仍然有效。氧低价氧化铝库存不断累积,为扩产提供了动力和可能,产量和产能双增长的效应终会发挥作用,最终为我们提供逢高抛售沪铝的机会。8 月初开始,沪铝逆价差就不断拉大,从几乎平水增加到最高接近10 月初的1900元的远月逆价差,目前该价差已经缩窄到千元以内,最低达到400 多元。而国内一度强劲至高达1000元以上的现货升水在国庆节后已经逐步消失,近月领涨的格局已经停止,这说明国内供应紧张已显出缓解的迹象,铝产量未来几个月增加的趋势会更明显。国外若干铝冶炼厂也正着手将04-05 年期间停产的部分产能恢复生产,以分享目前的高利润。 需要考虑的不利于扩产的因素是宏观调控对原有产能复产或新产能投产可能存在的限制。在11 月初沪铝全线调整到2 万元以下之后,离场的多头资金已经有反攻的迹象,近月连续几天领涨,表现出较好的抗跌性。仔细分析铝出口关税调高到15%的影响,还不能认为铝即刻可以转势下跌,因为原铝出口关税的提高会促使资源向铝材出口转移,另外毕竟目前两市库存仍很低,升贴水结构也仍显示供应未彻底缓解。在此之前,铝价在1.9万元-2.1 万元区间振荡的可能性比较大,且不排除再次冲高的可能。 我们需要做的是在可以在振荡中短线做多的同时,等待国内现货走弱,出口受到政策压缩,产量明显扩张的迹象,寻找逢高抛空的机会。

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||