|

|

|

НӯКРИФКфҪЧ¶ОРФөДЖЈИх »№ЙРОҙҙпөҪДжЧӘөДіМ¶И(2)http://www.sina.com.cn 2006Дк11ФВ13ИХ 09:03 ТшҪЁЖЪ»х

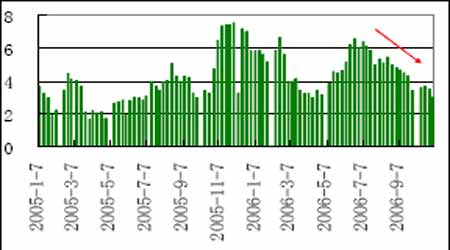

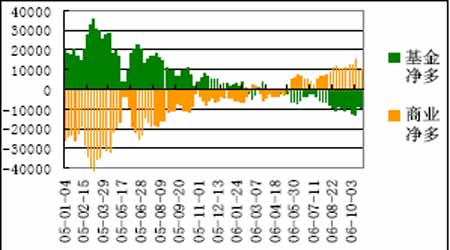

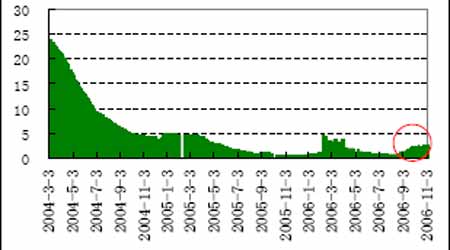

ЎЎЎЎ»ҰНӯЧКҪр№эИҘјёёцФВІ»¶ПБчК§Ј¬ІўОЮРВЧКҪрҪшИлЈ¬ЧоөНөДКұәтЧЬіЦІЦІ»№э6.3 НтКЦЧуУТЈ¬ХвЛөГчіӨЖЪөДҝн·щХсөҙёсҫЦБоН¶»ъІЩЧч·зПХјУҙуЈ¬ЧКҪрЧӘПтЖдЛыЖ·ЦЦЈ¬Из»ҰВБәНЕ©ІъЖ·ЎЈҫЎ№ЬИзҙЛЈ¬»ҰНӯ»№КЗПаөұҝ№өшЈ¬БҪКРұИјЫҙУіЦРш»ШЙэЈ¬УИЖдКЗПЦ»хұИјЫ»ШЙэҪПҝмЈ¬ҪшҝЪҫ«НӯПа¶ФУЪ№ъДЪПЦ»хјЫёсөДҝчЛр¶оТСҫӯПаөұРЎЎЈ ЎЎЎЎНј5 №ъДЪПЦ»хНӯ¶ФөұФВЙэЛ®»ШЙэ ЎЎЎЎ ЎЎЎЎұИјЫөД»ШЙэЎўУИЖдКЗПЦ»хҪПёЯөДұИјЫТвО¶ЧЕ№ъДЪНӯПЦ»хЙэЛ®Па¶ФУЪВЧНӯөДЙэЛ®ЖЈИхУРЛщІ»Н¬ЎЈФЪ»ҰНӯО¬іЦЧЕПЦ»хФВ¶Ф3ёцФВНӯҪьЗ§ФӘЙэЛ®өДН¬КұЈ¬ПЦ»х¶ФПЦФВНӯТІұЈіЦЧЕКэ°ЩФӘөДЙэЛ®Ј¬10 ФВЦРС®ТФАҙУИЖдГчПФЎЈ№ъДЪНӯұн№ЫПы·СЖЈИхІҝ·Ц№йТтУЪЖуТөІ»ФёҪЁБўҝвҙжЈ¬БнНвТІРиТӘҝјВЗКөјКПы·СИФИ»О¬іЦЧЕФціӨЈ¬НӯјЫФЪөшВдөҪ6.8НтФӘТ»ПЯөДКұәтЈ¬ЖуТөИФұнПЦіцІЙ№әРЛИӨЈ¬·сФтБҪКРТІДСТФО¬іЦҪПёЯұИјЫЎЈ ЎЎЎЎНј6 ЙПәЈҝвҙжЛ®ЖҪПВ»¬ЦБәЬөНөДЛ®ЖҪ(Нт¶Ц) ЎЎЎЎ ЎЎЎЎДҝЗ°өДПы·СДЬБҰЙРІ»ЧгТФҙМјӨ№ъДЪЖуТөҙуБҝФцІъЈ¬ө«ЖуТөТІөДИ·КЗГ»УРідЧгөДҝвҙжЎЈФЪНӯҪыЦ№Т»°гГіТЧіцҝЪәНҝЙДЬИ«ГжҪыЦ№јУ№ӨГіТЧөДЗйҝцПВЈ¬№ъДЪНӯ№©УҰ»бУРЛщФцјУЈ¬¶шұИјЫО¬іЦёЯО»ЛөГчПЦ»хІЙ№ә»№КЗО¬іЦЧЕТ»¶ЁөДБҰ¶ИЈ¬¶Ф№ъДЪөДПы·СІ»ДЬТ»О¶іЦёәГжөДҝҙ·ЁЎЈҫӯАъБЛ05 әН06 ДкУъСЭУъБТөДЗеҝвЦ®әуЈ¬ПВТ»ІҪПы·СөДёҙЛХІ»ДЬ№э¶ИТААө4 јҫ¶ИөДҙ«НіПы·СНъјҫБЛЈ¬¶ФУЪёЯјЫ¶ФПы·СөДТЦЦЖТІТӘјУТФҝјВЗЎЈұн№ЫПы·СөДёҙЛХҝЙДЬҪ«УРАөУЪЖуТөәН№ъҙўЗеҝвРРОӘҙпөҪДіёцБЩҪзөгЎЈ ЎЎЎЎ06Дк4 јҫ¶ИәН07 ДкНӯҫ«ҝуТұБ¶·СУГәЬҝЙДЬДСТФі¬№э70 ГАФӘ/7 ГА·ЦМ«¶аЈ¬јЫёс·ЦПнөДҝХјдТІҪ«ұ»ҙуҙуС№ЛхЎЈЦР№ъТұБ¶і§әНESCONDIDA З©¶©өД2007 ДкНӯТұБ¶ҫ«Б¶·СУГТСҫӯҪөЦБ73 ГАФӘ/7.3ГА·ЦЈ¬·ЦПнЗшјдПВПЮҙУ90 ГА·ЦМбёЯөҪ120ГА·ЦЈ¬ЗТјЫёс·ЦПнТІГНҪөЦБЧоёЯ6%Ј¬ХвЛөГчОҙАҙНӯҫ«ҝуОЮ·Ёід·ЦВъЧгТұБ¶і§РиЗуөДҫЦГж»№»бО¬іЦПВИҘЈ¬¶шҫӯ№эБҪДкөДЗеҝвЈ¬ЖуТөНӯҫ«ҝуҝвҙжУҰёГТСҫӯҪөЦБПаөұөНөДЛ®ЖҪЈ¬ОҙАҙІъБҝөДФціӨИз№ыПлТӘА©ХЕЈ¬ұШРлТААөРВІъНӯҫ«ҝу№©УҰөДФцјУЎЈICSG ТІИПН¬Нӯҫ«ҝу№©УҰІ»»бҙу·щФціӨЈ¬Ж乩УҰ№эКЈөДҝҙ·ЁЦчТӘТАҫЭ»№КЗРиЗуөД»ШВдЈ¬ҙУ¶шБоЖуТөЙъІъРиЗуәНІ№ҝвРиЗуПВҪөЎЈ ЎЎЎЎҙУДкіхҝӘКјЈ¬COMEX өДCFTC ·ЗЙМТөҫ»іЦІЦҫНҝӘКјПтҝХН·ЧӘұдЈ¬¶шУлҙЛН¬КұЙМТөұЈЦөЕМҫ»ҝХ№жДЈТІФЪіЦРшЛхРЎЎЈөҪБЛ5 ФВ·ЭЈ¬ХвТ»ЧӘұдјМРшјУЛЩЈ¬ІўЦрҪҘРОіЙ1НтКЦЧуУТөД·ЗЙМТө(»щҪр/Н¶»ъ)ҫ»ҝХіЦІЦәНҙуЦВПаН¬№жДЈөДЙМТөұЈЦө¶аН·іЦІЦЈ¬БҪХЯөШО»·ўЙъ»Ҙ»»ЎЈ»щҪрҝҙөшНӯјЫЧӘПтЧцҝХЈ¬¶шЙМТөұЈЦөЕМФтІ»ФЩҝҙҝХЈ¬ЧӘПтВтИлұЈЦөЎЈҙУұнГжЙПҝҙОТГЗОЮ·Ё·ЦұжөҪөЧЛӯКЗХэИ·өДЈ¬КЗЙМТөВтЕМҝҙ¶аәуКРХэИ·Ј¬»№КЗ»щҪр·ӯҝХХэИ·ЎЈ»№УРТ»ёцОКМвРиТӘҝјВЗЈ¬ДЗГҙҫНКЗИз№ы»щҪр·ӯҝХ¶ФБЛЈ¬ДЗГҙХвЦЦХэИ·Ҫ«ФЪ¶аіӨөДКұјд¶ОЙПіЙБўЈ¬ОТГЗІ»ИПОӘјҙК№НӯјЫПВөшЈ¬»щҪрөД·ӯҝХҪ«»б¶ФУҰЧЕТ»ёціӨЦЬЖЪөД»сАыЈ¬јтөҘЛөҫНКЗОҙАҙНӯјЫҪ«»бФЪАъК·РВЖҪМЁЙПФЛРРЈ¬·ҙёҙЙПСЭЕЈКРЦЬЖЪЎЈ ЎЎЎЎНј7 COMEX ·ЗЙМТө¶аН·әНЙМТө¶аН·өДҫ»іЦІЦөШО»»Ҙ»»(КЦ) ЎЎЎЎ ЎЎЎЎҝЙТФҝП¶ЁөДКЗЈ¬Л«·ҪБҰБҝИФПа¶ФЖҪәвЈ¬ЧЬіЦІЦБҝҙУ4ФВөД10 НтКЦЧуУТҪөЦБ9ФВөЧөД6.8НтКЦЧуУТЈ¬ФЪ10ФВөЧУЦ»ШЙэөҪ7.5НтКЦЧуУТЎЈФЪ№эИҘөД10 ёцФВөұЦРЈ¬ОТГЗҝҙІ»өҪCOMEX»щҪріЦІЦәННӯјЫЧЯКЖөДұШИ»БӘПөЈ¬ҙУCOMEX іЦІЦҪб№№»№өГІ»іцПтЙП»тПтПВЧӘұдөДПЯЛчЎЈІ»№эҙУCOMEXНӯҝвҙжАҙҝҙЈ¬ДҝЗ°ЖдҝвҙжУР»ЦёҙөДјЈПуЈ¬ҫЎ№Ьҫш¶ФБҝИФИ»І»ҙуЎЈ ЎЎЎЎНј 8 COMEXНӯҝвҙж(Нт¶Ц) ЎЎЎЎ ЎЎЎЎҙУ04 ДкөҪ05 ДкөЧЈ¬COMEXНӯҝвҙжіЦРшІ»¶ПөШПВҪөЈ¬ПЦ»хҪфИұБоЗеҝвРРОӘіЦРшөҪ05 ДкөЧЈ¬06ДкіхіцПЦБЛҙуБҝөДҝҙөшұЈЦөЕМЈ¬ө«»№КЗұ»НӯјЫёьјУГНБТөДЙПХЗЛщ·ЫЛйЎЈөҪ8ФВ·ЭЈ¬НӯҝвҙжҙУЧоөНөД6800¶ЦЧуУТҝӘКјЖҪОИ»ШЙэЈ¬ЦұөҪ10 ФВПВС®ҙпөҪ2.35Нт¶ЦЧуУТЎЈҫЎ№ЬХвИФИ»КЗПаөұөНөДҝвҙжЛ®ЖҪЈ¬ө«»№КЗёшІҝ·ЦН¶ЧКХЯҙшАҙТ»Р©еЪПлЎЈГА№ъҝвҙжөД»ШЙэТ»¶ЁіМ¶ИЙПУлГА№ъПы·СПа¶ФЖЈИхУР№ШЈ¬ө«ҙУГА№ъёчЦЦҪрКфҝвҙжИФИ»ФЪІ»¶ППВ»¬өДЗйҝцАҙҝҙЈ¬НӯФЪГА№ъТІИФОҙҙпөҪГчПФ№эКЈөДЛ®ЖҪЎЈ ЎЎЎЎҪрКфИФЖХұйЙПХЗЛөГчИ«Зт№ӨТөЙъІъИФұЈіЦҪПОӘНъКўөДЛ®ЖҪЈ¬¶ФУЪЛщУРҪрКфЖ·ЦЦ¶шСФЈ¬ЖдјЫёсЧЯКЖУҰУлҫӯјГФціӨәН№ӨТөЙъІъұЈіЦТ»ЦВЈ¬Жд»щұҫГжөДЦ§іЦУҰКЗТ»ЦВөДЎЈҙУНӯҝвҙжЎўЙэЛ®ЎўјЫёсөДЖЈИхАҙҝҙЈ¬ЛЖәхДСТФФЩ¶ИЧЯЗҝЈ¬ДҝЗ°УЦјӨЖрәЬ¶аН¶ЧКХЯҝҙөшЧ·ҝХөДФёНыЎЈФЪҪрКфХыМеЧЯЗҝөДЗ°МбПВЈ¬ВЧНӯТІҪ«ұнПЦіцЧг№»өДҝ№өшРФЈ¬НӯУҰёГІ»»бЕЧҝӘЖдЛыЖ·ЦЦөҘ¶АПВөшЈ¬ҫНПсЙП°лДкОТГЗҝӘКјҝҙөшВБјЫЈ¬өұВЧВБЖөЖөІвКФ2400ГАФӘөДКұәтЈ¬НӯәНРҝХэФЪҝмЛЩЙПХЗЈ¬ЧоЦХВБјЫ»№КЗХҫОИБЛ2500ГАФӘЈ¬ЖдПВөшјМРшұ»СУ»әЈ¬ЙхЦБіцПЦҪЧ¶ОРФЧЯЗҝөДЗчКЖЎЈLME ЦЬЖХұйөД№ЫөгКЗЦР№ъРиЗу»№УРНы»ЦёҙЈ¬07 Дк№ъДЪҪ«ОЮЧг№»өДҝвҙжҝЙ№©І№ідПы·СЈ¬ҪшҝЪРиЗуҪ«»бФцјУЈ¬ХвКЗТ»ЦЦНЛТ»ІҪҝҙҙэЦР№ъТтЛШөД№ЫөгЎЈҫӯјГФцЛЩЎўПы·СЙМРДАнЎўЙМЖ·Н¶ЧК»щҪрРДМ¬Н¬КұҙҰУЪіӨЖЪөчХы№эіМөұЦРЈ¬НӯјЫҪ«ФЪёЯО»ҝн·щХсөҙөұЦРөИҙэ»ъ»бЎЈ

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

І»Ц§іЦFlash

І»Ц§іЦFlash

|

|||||||||||||||||||||||||||||