|

|

|

НӯКРИФКфҪЧ¶ОРФөДЖЈИх »№ЙРОҙҙпөҪДжЧӘөДіМ¶Иhttp://www.sina.com.cn 2006Дк11ФВ13ИХ 09:03 ТшҪЁЖЪ»х

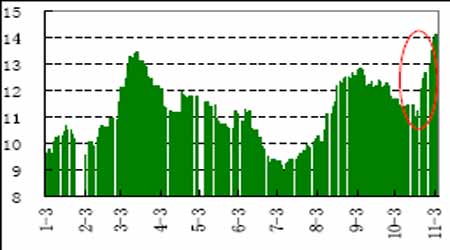

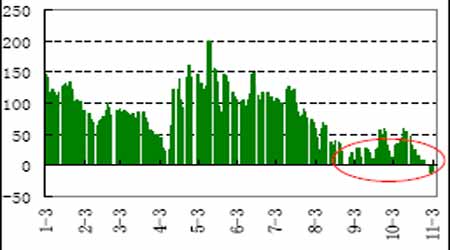

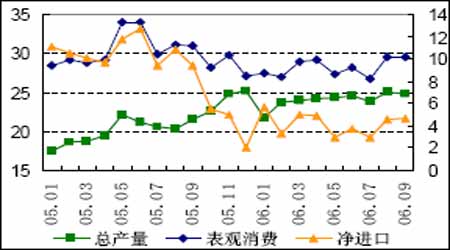

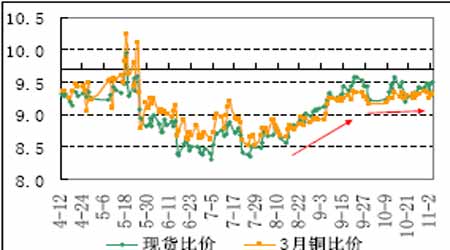

ЎЎЎЎИ«ЗтЦШТӘҫӯјГКВјюј°НӯВБЧЯКЖ»Ш№Л ЎЎЎЎФЪ№эИҘөДБҪёцФВөұЦРИ«ЗтҫӯјГФЛРРұЈіЦПа¶ФОИҪЎЈ¬ө«ҙУЦчТӘҫӯјГМеөДұнПЦАҙҝҙҙжФЪҪПҙуІоТмЎЈ ЎЎЎЎГА№ъҫӯјГФцЛЩПВ»¬ҝмУЪФӨЖЪЈ»ИХұҫҫӯјГФцЛЩТІЙФУРҪөОВЈ»Е·ЦЮҫӯјГұнПЦБјәГЈ»ЦР№ъФЪЗҝБҰәк№ЫөчҝШС№БҰПВЈ¬ҫӯјГФцЛЩәНЦчТӘН¶ЧКЦёұкУРіЦРш»ШВдөДјЈПуЈ¬ө«ИФҙҰУЪТ»·ЕҫНВТЎўЛжКұҝЙДЬ·ҙөҜөДҪПёЯЛ®ЖҪЎЈФЪҙЛЖЪјдЈ¬Е·ЦЮСлРРЛЖәхУРТвО¬іЦБҪёцФВөчёЯТ»ҙОАыВКөДІҪөчЈ¬10 ФВіхҪ«АыВКМбЙэЦБ.25%әуЈ¬11 ФВФЭНЈЈ¬ФӨјЖҪ«ФЪ12 ФВФЩҙОҪфЛхАыВКЈ»ГА№ъФтҙУ8 ФВіхФЭНЈЙэПўәуЈ¬Б¬РшИэҙОО¬іЦАыВКЛ®ЖҪФЪ5.25%І»ұдЈ¬¶ФҫӯјГФӨЖЪәННЁХНөДЕР¶ПУ°ПмЧЕАыВКҫцІЯЈ¬ДҝЗ°КЗЗгПтУЪАыВКјы¶ҘЈ»ИХұҫУЙУЪ3 јҫ¶ИҫӯјГФціӨәННЁХНКэҫЭІ»ЧгТФЦ§іЦЙэПў¶шГ»УРПтКРіЎКН·ЕДкДЪЙэПўөДРЕәЕЎЈИ«Зт»хұТХюІЯУҰёГЛөҙҰУЪ№ЫНыЧҙМ¬Ј¬ҙУИ«Зт№ЙКРәНХ®КРЛ«НъөДёсҫЦҝЙТФҝҙөҪЈ¬Бч¶ҜРФТАИ»ұИҪПНъКўЎЈХв¶ФЙМЖ·КРіЎ»№ҝЙДЬМṩЗұФЪөДЦ§іЦЎЈ ЎЎЎЎФӯУНјЫёсҙУ8 ФВіхҝӘКј»ШВдТФАҙЈ¬ЖдХсөҙПВөшТ»ЦұіЦРшөҪ10 ФВЦРС®Ј¬ЧоөНМҪЦБ57ГАФӘЎЈУНјЫөДПВөш¶ФИ«Зт№ЙКРЖрөҪБЛҪПҙуөДЦ§іЦЧчУГЈ¬ө«¶Ф»ЖҪрәН»щұҫҪрКфІъЙъҪПҙуС№БҰЎЈ10ФВЦРПВС®ҝӘКјЈ¬УНјЫөДёәГжУ°ПмјхИхЈ¬ФЪOPECјхІъР§УҰөДНЖ¶ҜПВЈ¬УНјЫЛдИ»ОҙДЬ»ЦёҙЗҝКЖЈ¬ө«өшКЖНЈЦ№ЎЈ»ЖҪрҝӘКјіЦОИ·ҙөҜЈ¬»щұҫҪрКфҙу·щ·ҙөҜЈ¬іэБЛНӯОҙДЬҙУИхКЖХсөҙЦР°ЪНСіцАҙЈ¬ЖдЛы»щұҫҪрКфәН»ЖҪрЦШРВҝӘКјЧЯЗҝЈ¬ЗҰРҝВБДш¶јФЪ10ФВПВС®І»¶ПҙҙіцАъК·РВёЯЎЈ ЎЎЎЎ9 ФВіхөДКұәтОТГЗФш¶ФНӯјЫФЪ4 јҫ¶ИЙхЦБ9 ФВФЩ¶ИЧЯЗҝІўН»ЖЖҝн·щХсөҙёсҫЦідВъБЛЖЪНыЈ¬ө«ВЧНӯҪцҪцКЗёЯО»ҝн·щХсөҙЎўҪПОӘҝ№өшЈ¬Г»ДЬИзОТГЗ9 ФВФӨЖЪөДДЗСщЧЯЗҝЈ¬ОТГЗөДАЦ№ЫФӨЖЪФЪ9 ФВөЧІ»өГІ»јУТФРЮХэЎЈөұКұОТГЗМбөҪЈ¬ФЪО¬іЦНӯјЫИФУРПЈНыЙПХЗөДҝҙ·ЁөДН¬КұЈ¬ОҙАҙөДНӯјЫЙПХЗ№эіМЦРЈ¬ОТГЗРиТӘёсНв№ШЧўөДТ»ёцІ»И·¶ЁТтЛШҪ«КЗИ«ЗтҫӯјГ·Е»әҪ«ТФКІГҙСщөДЛЩ¶ИұнПЦіцАҙЈ¬ЖдҪЪЧаКЗ·с»б¶ФҪрКфЕЈКРЖрөҪёӘөЧійРҪөДЧчУГЎЈ10ФВіхҙу·щ·ҙөҜәуВЧНӯ№йУЪіБјЕЈ¬ЖдұнПЦТ»Цұ»щұҫҪрКфЦРКЗЧоИхөДЎЈ ЎЎЎЎЗЎЗЎКЗҫӯјГФӨЖЪФЪ10 ФВ·ЭІ»¶ППВ»¬К№өГНӯјЫО¬іЦБЛИхКЖХсөҙёсҫЦЈ¬іцПЦБЛ¶аН·ЧКҪрБчК§әНҝХН·КФМҪРФЕЧҝХөДПЦПуЈ¬КэҙОПВМҪ7100 ЙхЦБ7000 ГАФӘТ»ПЯЎЈ ЎЎЎЎНӯјЫФЪ10ФВЧЯИнөДТ»ёцЦШТӘұнПЦҫНКЗВЧНӯПЦ»хЙэЛ®ҙУФВіхөД60ГАФӘЧуУТіЦРшПВөшөҪФВөЧөДЖҪЛ®ЧҙМ¬Ј¬ЙхЦБФЪ11ФВіхіцПЦБЛПЦ»х¶ФФ¶ФВөДМщЛ®ЧҙМ¬ЎЈУлҙЛН¬КұЈ¬ҙУ10 ФВПВС®ҝӘКјВЧНӯҝвҙжіЦРшҙу·щ»ШЙэЈ¬ҪцҪц12ёцҪ»ТЧИХҝвҙжЛ®ЖҪЙэ·щёЯҙу3 Нт¶ЦЧуУТЈ¬БоЧЬҝвҙжЛ®ЖҪЙэЦБ14 Нт¶ЦТФЙПЎЈХвХэКЗЦР№ъҪшҝЪјхЙЩәНОч·Ҫ№ъјТПы·СФціӨФӨЖЪІ»јСөД·ҙУіЎЈ ЎЎЎЎВБјЫФЪ10 ФВ·ЭТІҫӯАъБЛҝҙЛЖНСМҘ»»№ЗөДұд»ҜЎЈУЙУЪЦР№ъІ»¶ПөчХыХюІЯЈ¬С№ЛхФӯВБіцҝЪЈ¬ЗТИ«ЗтПы·СНъКўЈ¬ҫЎ№ЬСх»ҜВБјЫёсТтОӘЦР№ъІъБҝГНФц¶шС©ұАПВөшЦБ230 ГАФӘөДFOB ПЦ»хјЫЈ¬ө«ВБјЫ»№КЗФЪВЕҙОІвКФ2400 ГАФӘЦ®әуХҫОИ2500ГАФӘЈ¬ФЪ10ФВ·ЭПт2600Ўў2700 ГАФӘ·ўЖріе»чЈ¬ІўФЪ10 ФВПВС®ХҫЙП2800 ГАФӘЈ¬І»№э11ФВіхТтЦР№ъөчёЯіцҝЪЛ°ВКК§КШЎЈВБјЫіеёЯөДФӯТтКЗ№©УҰОҙДЬИзОТГЗФӨЖЪөДДЗСщЛжЧЕСх»ҜВБјЫёсПВөшҝмЛЩ»ШЙэЈ¬¶шВБҝвҙжУЦІ»¶ПЧЯөНЈ¬ВБПЦ»х¶ФФ¶ФВөДМщЛ®І»¶ПКХЛхЈ¬ЙхЦБФЪ10 ФВөЧіцПЦБЛПЦ»х¶ФФ¶ФВөДЙэЛ®ЎЈө«¶ФОҙАҙИФІ»ДЬ№э¶ИАЦ№ЫГА№ъЎўЦР№ъөИҫӯјГМеКЗ·с»бУІЧЕВҪЈ»НӯөДЖЈИхКЗ·сФӨКҫЧЕДжЧӘРФұд»ҜЈ»ВБөДЧЯЗҝДЬ·сСУРшЎЈұҫұЁёжҪ«НЁ№э¶ФҫӯјГәН№©Зу»щұҫГжөД·ЦОцЈ¬ҪбәПҙуБҝҫӯјГКэҫЭәН№©ЗуКэҫЭЈ¬ёшіцТ»ёц·ҪПтРФөД№ЫөгЎЈ ЎЎЎЎНӯјЫөДЖЈИх»№І»ДЬ¶ЁРФОӘЧӘКЖ ЎЎЎЎ№ъјКНӯТөСРҫҝРЎЧйICSG 10ФВ·Э·ўұнұЁёжИПОӘЈ¬2007 ДкИ«Зтҫ«НӯКРіЎБП№эКЈ17.6Нт¶ЦЈ¬2006Дк№эКЈ23.9Нт¶ЦЎЈICSGИПОӘ№©ЗуёсҫЦДжЧӘөДЦчТӘФӯТтКЗРиЗуөДПФЦшПВ»¬Ј¬¶шёщФҙФтКЗЦРГАҫӯјГјхЛЩЎЈҙУ10ФВПВС®ТФАҙҝвҙжҝмЛЩФціӨЎў10ФВПЦ»хЙэЛ®іЦРшПВ»¬ІўіцПЦМщЛ®ЎўЦР№ъҫ«Нӯҫ»ҪшҝЪКјЦХОЮ·ЁН»ЖЖ5 Нт¶ЦөИЗйҝцАҙҝҙЈ¬И«ЗтНӯРиЗуөДИ·іцПЦБЛПВ»¬ЎЈВЧНӯҝвҙжБ¬Рш12 ёцҪ»ТЧИХёЯҙп3.2 Нт¶ЦөДҙу·щФцјУБоИЛК®·ЦҫӘСИЈ¬ДҝЗ°ёЯҙп14 Нт¶ЦөДҝвҙжЛ®ЖҪТСҫӯКЗТ»Дк°лТФАҙөДЧоёЯЛ®ЖҪЎЈУЙУЪЦР№ъұн№ЫРиЗуөДЛхјхәНИ«Зтҙу№жДЈЗеАнҝвҙжЛщФміЙөДУ°ПмЈ¬2006ДкЦР№ъГ»УРОӘИ«ЗтРиЗуМṩРВөДФцБҝЎЈОҙАҙИ«ЗтНӯКРҪ«ФЪІъБҝФц·щУРПЮЎў¶шПы·СҝвҙжЛ®ЖҪПаөұөНөДёсҫЦПВФЛРРЎЈНӯјЫөДЧЯЗҝРиТӘҫӯјГФӨЖЪөДәГЧӘәН№©УҰ·ҪГжіцПЦЧи°ӯЎЈҙУҝвҙжЛ®ЖҪҝҙЈ¬14 Нт¶ЦөДҝвҙжИФІ»Чг4 МмөДПы·СБҝЈ¬ҙУЧЬБҝЙПҝҙ»№І»ЦөөГөЈРДЎЈІ»№эИз№ыСУРшКұјдҪПіӨЈ¬ФтұнГчРиЗуКјЦХОЮ·ЁёъЙПЈ¬ҝвҙжФцјУөДҝЙіЦРшРФ»№УРҙэ№ЫІмЎЈ ЎЎЎЎНј1 ВЧНӯҝвҙж10 ФВПВС®ҝӘКјҝмЛЩФціӨ(Нт¶Ц) ЎЎЎЎ Нј2 ВЧНӯПЦ»х¶Ф3 ёцФВЙэЛ®іцПЦМщЛ®($) ЎЎЎЎ ЎЎЎЎҝвҙж»ШЙэТФј°ПЦ»хМщЛ®ЛөГчДҝЗ°Нӯ№©УҰКЗІ»іЙОКМвөДЈ¬ОТГЗФзПИФӨЖЪ4јҫ¶ИҙуБҝНӯҝуГжБЩАН№ӨМёЕРҝЙДЬөјЦВөД°Х№ӨИФОҙіцПЦЎЈЦЗАыCODELCO ПВКфДкІъ22 Нт¶ЦөДANDINA Нӯҝу№Ө»бәН№«ЛҫҙпіЙОӘЖЪ3 ДкөДРВАН¶ҜәПН¬Ј¬МбРҪ3%Іў·ў·Е12000ГАФӘёЈАыЈ¬ЙФС·УЪ9 ФВҙпіЙРӯТйөДESCONDIDAЎЈCodelcoУлNORTEҝуЗшјёёц№Ө»бМбЗ°МёЕРөДЕ¬БҰТСҫӯҪшРРБЛТ»ёцФВЈ¬ө«№«ЛҫМṩөДМбРҪ3-4%әНФј1.4НтГАФӘөДҪұҪрОьТэБҰЛЖәхІ»№»ЎЈҙУИфёЙНӯҝуЧоЦХНЁ№эРӯТйҪвҫцБЛОКМвАҙҝҙЈ¬NORTE ҝуЗш°Х№ӨөДҝЙДЬРФФЪПВҪөЈ¬№«ЛҫФЩ¶аЧціцТ»өгИГІҪУҰёГҫНҝЙТФБЛЎЈТтҙЛЈ¬РиТӘөчХыЛјВ·Ј¬І»ДЬ№э¶ИТААө№©УҰҪфЛхФӨЖЪАҙҝҙХЗНӯјЫЈ¬ҝҙАҙёГТтЛШҝЙіҙЧчҝХјдФЪКХЛхЎЈБнНвРиЗу·ҪГжТІОҙҝҙөҪГчПФөДјҫҪЪРФ»ШЙэЈ¬ЖуТөИФИ»ЛжУГЛжВтЈ¬ІўОҙ»эј«өШІ№ҝвЎЈ ЎЎЎЎРиЗуәН№©ёшҙЛПыұЛХЗБоНӯКРПФөГІ»ФЩ№©УҰҪфИұЎЈ2005ДкЦР№ъЖуТө»эАЫБЛТ»¶ЁКэБҝөДНӯҫ«ҝуЈ¬ө«2006ДкИ«ЗтНӯҫ«ҝуІъБҝФц·щІўІ»ҙуЈ¬ІъБҝФціӨТАҝҝөДКЗҙуБҝПыәДНӯҫ«ҝуҝвҙжЈ¬ХвҫНКЗЛөИз№ыјЖЛгЦР№ъТФј°И«ЗтНӯПы·СЦРҝвҙжПВҪөөДІҝ·ЦЈ¬КөјКПы·С»№КЗұЈіЦБЛФціӨөДЎЈЦ»І»№эУЙУЪёЯНӯјЫЈ¬ЖуТөИФИ»Е¬БҰјбіЦөИҙэјЫёсПВҪөФЩІ№ҝвЎЈЦР№ъјУ№ӨГіТЧЛжКұҝЙДЬұ»ЦХЦ№өДФӨЖЪҝЙДЬТІУ°ПмБЛЦР№ъҪшҝЪНӯј°НӯФӯБПөДФёНыЎЈ ЎЎЎЎНј3 ЦР№ъПы·СФціӨ·ЕВэЎўҪшҝЪјхЙЩЎўІъБҝФцјУ(Нт¶Ц) ЎЎЎЎ ЎЎЎЎЦР№ъҫ«НӯІъБҝҙУ05 Дк3 јҫ¶ИД©ҝӘКјҙуБҝФцјУЈ¬өұКұНӯҫ«ҝуәН·ПНӯҪшҝЪҙуФцЈ¬Н¬Кұҫ«НӯФВҫ»ҪшҝЪөшЦБ6 Нт¶ЦТФПВЈ¬ҪцОӘЙП°лДкөДТ»°лЎЈұн№ЫПы·СТ»ЦұГ»ДЬұЈіЦФціӨКЖН·Ј¬КјЦХөНУЪ30 Нт¶ЦЎЈЦчТӘФӯТтКЗ06Дк№ъҙўВҪРшПтПЦ»хКРіЎЕЧКЫҝвҙжЈ¬ЖХұйИПОӘФЪ20 Нт¶ЦЧуУТЎЈНӯҫ«ҝуҪшҝЪІўОЮФцјУЈ¬·ПНӯҪшҝЪУРЛщФцјУЈ¬ТІҫНКЗЛө06ДкҪшҝЪФӯБПәНіЙЖ·¶Ф№ъДЪҫ«Нӯ№©УҰБҝГ»УР№ұ ЎЎЎЎПЧЈ¬ЦР№ъХюё®ЎўЖуТө¶јІЙИЎБЛЗеАнҝвҙжЎўјхЙЩёЯјЫІЙ№әНӯҫ«ҝуәНҫ«НӯөД°м·ЁЎЈТтОӘКРіЎ¶ФРВФцЧКФҙРиЗуІ»ЧгЈ¬Н¬КұФӯБПҪшҝЪТІІ»¶аЈ¬8ФВ·Э№ъДЪҫ«НӯІъБҝҪцОӘ25.02Нт¶ЦЈ¬9ФВ·ЭУЦҪөЦБ24.83 Нт¶ЦЎЈ ЎЎЎЎНј4 »ҰНӯұИјЫ»ШЙэЈ¬ұИҪПҝ№өш ЎЎЎЎ

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

І»Ц§іЦFlash

І»Ц§іЦFlash

|

||||||||||||||||||||||||||||