|

|

|

¶№КРН¶ЧКұЁёжЈәЗъЦХІЁАҪұЖЗаФЖ ЕЈКРВхІҪҙУН·ФҪ(2)http://www.sina.com.cn 2006Дк11ФВ02ИХ 00:33 ЦРҙуЖЪ»х

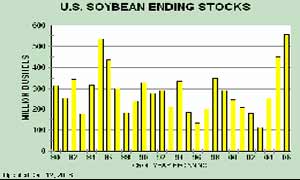

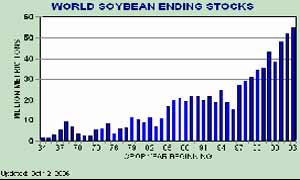

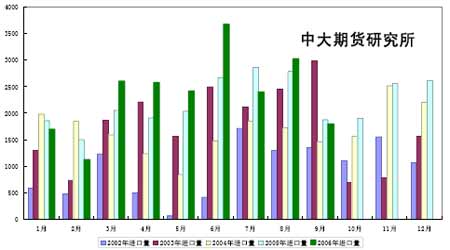

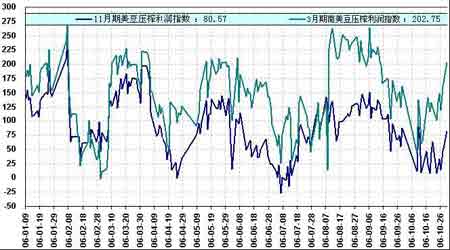

ЎЎЎЎ¶юЎў¶№КР¶аҝХТтЛШЦШөг·ЦОц ЎЎЎЎ(Т»)АыҝХТтЛШ ЎЎЎЎ1ЎўИ«Зтҙ󶹹©РиГжИФИ»Ж«ҝХ ЎЎЎЎҫЭГА№ъЕ©ТөІҝ(USDA)10 ФВ12ИХФзіҝ№«ІјөДЧоРВФВ¶И№©РиұЁёжЈ¬ФӨјЖГА№ъ2006-07 Дк¶Иҙ󶹲ъБҝОӘ31.89 ТЪЖСКҪ¶ъЈ¬ҪПЙПФВұЁёжФцјУ9600 НтЖСЈ¬ө«өНУЪКРіЎФӨІвөД32.13 ТЪЖСКҪ¶ъЖҪҫщЦө(ФӨІвЗшјдОӘ31.55-33.26 ТЪЖС)Ј»ФӨјЖГА№ъ2006-07 Дк¶Иҙу¶№ҪбЧӘҝвҙжОӘ5.55 ТЪЖСЈ¬ҪПЙПФВұЁёжЙПөч2500НтЖСЎЈН¬КұЈ¬10 ФВұЁёжЙПөчБЛИ«Зтҙу¶№өДІъБҝәНЖЪД©ҝвҙжЈәФӨјЖИ«Зт2006-07Дк¶Иҙ󶹲ъБҝОӘ2.2459 ТЪ¶ЦЈ¬ёЯУЪҫЕФВФӨјЖөД2.2189 ТЪ¶ЦЈ»ФӨјЖИ«Зт2006-07 Дк¶Иҙу¶№ЖЪД©ҝвҙжОӘ5506Нт¶ЦЈ¬ёЯУЪҫЕФВФӨјЖөД5249 Нт¶ЦЎЈ ЎЎЎЎНј5ГА¶№ЖЪД©ҝвҙж ЎЎЎЎ ЎЎЎЎНј6 И«Зтҙу¶№ЖЪД©ҝвҙж ЎЎЎЎ ЎЎЎЎ2Ўў№ъДЪҙ󶹹©УҰідФЈ ЎЎЎЎёщҫЭәЈ№ШНіјЖКэҫЭПФКҫЈ¬ҪсДк9 ФВ·ЭЈ¬№ъДЪҙу¶№ҪшҝЪБҝОӘ179 Нт¶ЦЈ¬Па¶ФҪПЙЩЎЈҪсДк1ЦБ9 ФВ·ЭөДҪшҝЪЧЬБҝОӘ2125 Нт¶ЦЈ¬ҪПИҘДкН¬ЖЪ1953Нт¶ЦН¬ұИФціӨ8.8%ЎЈ10ФВЙПЦРС®өДөҪ»хЧЬБҝОӘ116 Нт¶ЦЎЈҙУДҝЗ°ҝҙАҙЈ¬Хыёц10 ФВ·ЭөДөҪ»хЧЬБҝҝЙДЬҙпөҪФӨЖЪөД200 Нт¶ЦЧуУТөДЛ®ЖҪЎЈ11 ФВ·ЭөДөҪ»хБҝҝЙДЬ»бі¬№эХвёцЛ®ЖҪЈ¬КРіЎИЛКҝФӨјЖ230 Нт¶ЦЎЈДҝЗ°ёЫҝЪҝвҙж»№КЗГ»УРКөЦКРФөШҪөПВАҙЈ¬10 ФВ30 ИХЈ¬№ъДЪёЫҝЪҪшҝЪҙу¶№ҝвҙжәПјЖ2,596,890 ¶ЦЎЈҙЛНвЈ¬№ъДЪРВДк¶Иҙу¶№ХэЦрІҪЕъБҝЙПКРЈ¬№ъДЪ№©УҰҪПОӘідЧгЎЈ ЎЎЎЎНј7 ЦР№ъҪьДкАҙҪшҝЪҙу¶№НіјЖ ЎЎЎЎ ЎЎЎЎ3Ўў¶МЖЪДЪСшЦіТөЛЗБПРиЗуҪПИх ЎЎЎЎ10 ФВ·ЭТФАҙЈ¬№ъДЪ¶аКэөШЗшөДРуЗЭЛЗБППъБҝУл9 ФВ·ЭПаұИВФПФЖҪОИЈ¬ҫЦІҝөШЗшіцПЦРЎ·щПВ»¬өДПЦПуЈ¬өұИ»ХвЦчТӘәНіӨјЩ№эәуёчөШҙжАёЛ®ЖҪҙу·щПВҪөЈ¬БнНвҫЦІҝөШЗшРуЗЭТЯЗйөДВыСУТІКЗТ»·ҪГжФӯТтЎЈАэИзЈ¬ЙҪ¶«Т»Р©өШЗшЙъЦнЛАНцВКёЯҙп80%Ј¬¶ФУЪөұөШЙъЦнҙжАёЛ®ЖҪТФј°ҪьЖЪЦнБППъКЫ¶јЖрөҪБЛәЬҙуөДіе»чЎЈБнТ»·ҪГжУЙУЪДҝЗ°¶аКэРуЗЭЙРОҙөҪіцАёҪЧ¶ОЈ¬Тт¶ш¶ФУЪЛЗБПөДРиЗуБҝ»№ҪПОӘУРПЮЈ¬І»ЙЩСшЦііЎ»№ФЪПы»ҜЗ°ЖЪөДҝвҙжЎЈ ЎЎЎЎ4ЎўС№ХҘАыИуҝЙ№ЫЈ¬¶№ЖЙІъіцФцјУ ЎЎЎЎК®ФВ·Э№ъДЪ¶№УНјЫёсҙу·щЙПСпЈ¬К№өГ№ъДЪС№ХҘЖуТөөДҙу¶№С№ХҘАыИуҙу·щФцјУЎЈ№ъДЪУНЦ¬ЖуТөОӘБЛК№АыИуөДЧоҙу»ҜЈ¬ТІ»бПаУҰФцјУ¶ФУЪҙу¶№өДС№ХҘБҝЈ¬ХвКЖұШМбёЯ№ъДЪКРіЎ¶№ЖЙПЦ»хөДІъіцБҝЎЈДҝЗ°Па¶ФЗеөӯөДЛЗБППъКЫК№өГЛЗБПЖуТөјҙВтјҙУГөДІЙ№әІЯВФҪПОӘЖХұйЈ¬ҙуІҝ·ЦЛЗБПЖуТө¶№ЖЙұё»хЦБ10ФВД©Ј¬ДП·ҪЙЩКэҙуРНЛЗЖуұёЦБ11 ФВЦРС®Ј¬¶МЖЪДЪЦХ¶ЛІЙ№әДСТФГчПФ·ЕҙуЎЈТтҙЛ¶№УНХЗКЖ№эҝмЈ¬¶МЖЪДЪЦЖФјБЛ¶№ЖЙјЫёсТ»¶ЁөДЙПХЗҝХјдЎЈ ЎЎЎЎНј8 10ФВ30ИХЦР№ъУНі§С№ХҘЦёКэ ЎЎЎЎ

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

І»Ц§іЦFlash

І»Ц§іЦFlash

|

|||||||||||||||||||||||||||||