��֧��Flash

|

|

|

|

|

����������ָ��Ƽ��� Ϊ���۵ײ��ṩ��ǿ֧��(5)http://www.sina.com.cn 2006��09��07�� 01:12 �д��ڻ�

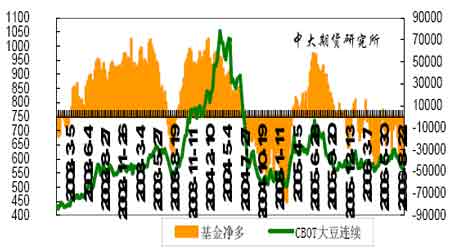

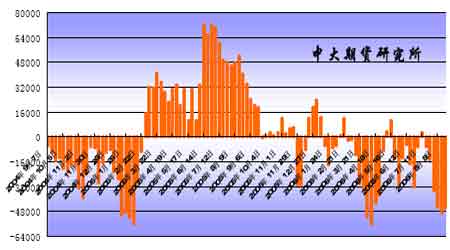

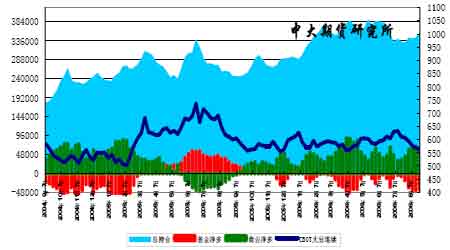

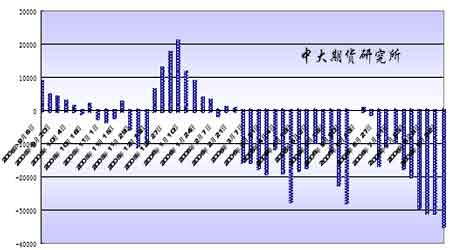

�������������г����� �������г��� �����ٽ�8 �µף������������������չ��Ҳ����β���Σ���������������ʡ�������������Լ������ͳ�ͣ���������������ش۸��ձ����ǣ�����Ŀǰ�����г����������������٣������չ�վ�㼰�ͳ����չ������ձ鲻�࣬�����չ�����ڳ���֮�У�����һ���ֶ�ũϧ�������ֿ�ʼ���֣���֮��ǰ������2005/06 ��ȴ��չ��ѻ���������β���Ρ���Ŀǰ�����������������������^�������¼����Ӽ������߸ߡ� ����һ�� �������¶��չ�����β��������ũ��ϧ���������� ����ǰ����ʡ�Ժ�����������Եͼ۶��������������ӣ��Լ����������ͳ���ͣ�����ޣ�ʹ�ò������ɼ۸������ͬʱҲ�����˵��س¶��չ��۸��������������Ŀǰ�����������ͳ��Ĵ��볧�۸�����2.34Ԫ/����-2.36 Ԫ/�����8 �³����ؼ۸��Ϊ2.12 Ԫ/��� �����������Ŵ۸�����ǣ��������ش����������������٣����չ�վ����ͳ��չ�������Ҳ��ʼ�½�����Ȼ��Ͷ�ũĿǰ��ϧ������Ҳ����ϵ�������չ�����ڼ�������ǰ���������������ඹ�������࣬���ǽ�ͨ���䲻̫˳���������������ඹ�����н�10%���ҡ� �������ڽ����^�����ջ�ĺ������������������½�(���Ƚ���ﵽ10%-20%)����˶�����ũ�������^��Ӧ�IJ����ܴ������չ��۸�����ǣ������Ϊ�ε�ǰũ�����ϧ��������ԭ�� �����������µ��۽��ڴɱ���������֧�Ź�������ˮƽ �������µ��۵Ľ��ڴɱ����ϸ���Ҳʹ�ù����ļ۸����Ʋ��ϱ���ע�������������ʺ��˷��Լ�����ˮ���۵ij������ǣ��и���Զ�ڽ��ڴĵ�����˰�ɱ��۸����ͬʱ��������ѹե�������һֱ������Ը�λ�����չ����������ͳ�2350 Ԫ/�ֵĴ��볧�۸�2150 Ԫ/�ֵĶ��ɳ����۸��Լ�5270 Ԫ/�ֵ��ļ������۸������㣬ѹե����ߴ�150 Ԫ/�֣���������ܱ�һЩ�ͳ���ת���Թ������������Ͻ������������������˹�����������Ҳ�ǵ�ǰ���������ֲ����ɹ��չ��������½���ԭ�����ڡ���Ϥ��9 �´��ں۵Ľ��ڴ���������˰�ɱ�����2700 Ԫ/�����ϣ�ƫ�߷����ܴﵽ2750Ԫ/�֣��ܴ�Ӱ�죬�����۸�Ҳ���������� �����������ļ��ȹ���������ֳ���������õ���һ���ָ� �������ڣ����������ͼ�����ֳ�������������ȶ��ĽΣ����������۸��������ޣ����������ݹ�Ӧ����ƫ���Լ��ɱ������ǣ�һ���̶���ҲӰ�쵽����ֳ���IJ��������ԡ����л���Ԥ�ƹ���������ֳ�����Ե�ȫ��ָ�����Ҫ��������1-2 ���£���˶����ڶ��ڴ���������������Խ���������ޡ����������ֳЧ������ȶ����������ڽ��ڼ��繩Ӧ�������㣬����۳������ǣ���ʹ���в����������Բ��㡣JCI��Ϊ���������������������繩Ӧ�����Ļָ�����Ҫһ��ʱ�䣬JCIԤ���������������Իָ����ܳ����ڵ��ļ��ȡ������ļ��ȣ�����Ϊ���������������еļ��ڣ���˵��ļ��ȹ�����ֳ�Ļָ����ڴ�����������һ�������� �������������� ���⣬������������ת���������Ʒ���뼾���������������������⼦���ݵ���Ʒ�۸������ǣ���������Ҳ��ʼ������ɫ������Ӵ�ɹ����ȣ���Դ۸��γɼ�ӵ�֧�ţ����Ͻ��ڴ�����˰�ɱ�����ߣ�Ҳ�Թ����۸�֧�š����ж��ɡ����������Ե��߸����ɽ��ƶ����ڴ�ѹե����һ�����Թ����ͬʱҲ��һ���Խ����^�������Ӽ۸��ṩһ����֧�ţ�����ܽ����ʴ����Ƴ���һ���ֻ���ֵ���г���ע�� ���������г��� ����Ŀǰȫ�������ֻ��г����ƽ�ȣ����������������Ե���Ϊ����עĿ������Ϊֹ���������������Լ����������Ķ��ɳ����۸�������Ƿ��Ѿ��ߴ�100-150 Ԫ/�֡�������Զ��ԣ������غ������Ķ������鿹���Ի��ǽ�Ϊͻ���ģ�����Ҳ�ǹ���˫�������������Ľ���� ���������غ��ͳ����۵���Ը��ǿ��������ҵ������Ϊ��������������г��ɽ�������Խ�Ϊ�嵭���ر���һЩ�ͳ���ȡ����������ʹ�òɹ�������ƫ�࣬���ڹ��ڶ����ֻ��г��ĸ����Խ������������ ����һ�����ڴ�Ӧ��ԣ��ɱ�����֮��Ľ��� ���������������������ڵ��۵Ľ��ڴ����������½�̬�ƣ��ݻ����˽��8�·�������ڽ��ڴĵ������ӽ�190 ��֣����µĵ�������Ϊ200-220 ��֣�Ԥ�Ƶ�8 �µ��ڸ��ۿں��ͳ��Ľ��ڴ������ԼΪ320-330 ��֣�����Ԥ��9 �·ݹ��ڸۿڽ��ڴĵ�����ԼΪ200-220 ��֣���9 �µ����ܿ�潫��Ϊ250-260 ��֡����չ���Ŀǰ�������ٶȣ�Ԥ�Ƶ������ȹ��ڹ�Ӧ�Խ����Ϊ��ԣ������һ���棬�������������۵Ľ��ڴ���˰�ɱ����䲻�ϸ���Ϊ��ǰ�غ��ͳ���Ը�����µ����ɼ۸����Ҫԭ��֮һ����Ϥ�����µ����Ľ��ڴɱ����Ἧ����2650 Ԫ/��-2700 Ԫ/�֣����յ�ǰ�Ϸ�����5500 Ԫ/�ֵ��ļ����ͼ۸����㣬����ƽӯ�ɱ���Ȼ�ܴﵽ2180Ԫ/��-2250 Ԫ/�֡� ���������ͳ��ٽ����ɳ�����������������Ľ��� �������������������غ������Ĵ��ͳ�����Ҫ�������Ǽӽ�����������8 �·����������ڽ��м��ij��ұȽ϶࣬����غ��������嶹�ɿ��ˮƽ���ߣ��������ܱ��г�Ϊ���������������ض������������ӣ��ټ��ϲ����ͳ���������Ӧ��������¶��ɼ۸�ij�����ͦ�� ��������һ��ʱ���������������ݵ��۸�����Ѹ�ͣ���Ҫԭ�������г���Ӧ��ƫ�ͣ�������ո��������г�����ǰ���������ͼ��ݵĴ����Ͳ���ˮƽ����ϵͣ�������ڸ�����ֳ�������ģ���������ٻ���һ���������������ܵõ�������֣����û���������������Ļ������֧���£����ڶ����ֻ����Ƿ��Խ��ܵ����ơ� �����г�Ҳ��Ϊ���������ڵ��ٽ�������������ת��Ҳ�����ʹ�ն��г��������ĵĻָ��� �����������̶����´����ˮ�Ӹ߲��µĽ��� ����Ŀǰ����������������״�����ã�ʮ����������������������ũҵ�����������������������һ���ٷֵ�ﵽ59%������8�·ݼ������������������ٶ�2006/07��ȵ�����������������Ӱ�죬�����ѳɶ��֣��Ӵ�IJ�������Թ�Ӧѹ���ϴ�Ҳ����CBOT���ڼ����^�ջ�ǰ�����˽������������ˮƽ���ڼۺ����������е�ѹ�����������ڹ��ʴ۸�ĵ��ԣ����ܻᵼ�½���������������½����������ȫ��������Ʋ������ࡣ����һ���棬���ڴ���ˮ�۸�ľӸ߲��£�Ҳ��Ϊ֧�Ŷ��ɳɱ��Ĺؼ����ء���Ҳ���ڵ�ǰ���̶��۲����´�ı����£����ڶ���ʼ�ձ��ֿ����Ե���Ҫԭ��ǰ����11 ���¶���Լ��ˮ�ߴ�224 ����/��ʽ���� �����������������ڶ����ֻ����鱣�ֽ�ǿ�Ŀ����ԣ�����Ҳ�Ǹ�������������Ľ����CBOT���ڼ۵ij����´�û�������ɼ۵��µ�����ˮ�ĸ����ƶ��˴ɱ��IJ������ǣ�����ڶ���������Ƿ�ѵ�������ͳ��µ��۸�Ļ��������岻�ߡ��������ն������г�������Ȼ�ܵ������Ͳ���ˮƽ��Ӱ�죬�����г������Ѿ������ø��ơ��Ӵ�Ӧ���棬���˽�Ŀǰ���ش�Ӧ���ʮ�ֳ��㣬��˶����ڵ����ɼۼ����߸ߵĿ����Բ������ڽ���9 �·�֮�������߳�һ�����з������飬ֵ�ù�ע�� ���������г��� �������ڣ����ڶ����г�����ɽ����ƣ������֮�����м�����һ���Ŀ��������ʹ�ý��ڶ��Ͳɹ�����ƽ�������ƶ��ͼ۸�����ǡ� ������������ҵ�Զ�������ƽ����������ֳ�ն˵Ĵ������Ͳ�����ƫ�ͣ����ɿ���ѹ��Ȼ���ڣ�ʹ���ͳ��Զ��Ͷ�������������ͦ�������ʺ��˷Ѽ�����ˮ���ٶ����ǣ�ʹ�ú��ڹ��ڽ�������ë�͵ĵ��۳ɱ���δ���Ի��䣬Ŀǰ��ά����5700 Ԫ/�����ҵĸ�λ��������ۿ�����۸����ԡ����ҡ����������Թ��������г����ɿ���֧�š� �����ݺ�������������������ʾ��7 �·ݹ��ڽ��ڶ�������Ϊ9 ��֣�ͬ����Ȼ�½�35.91%������6 �·�6.5 ��ֵĽ���������������8�·��ҹ����ڶ��������Խ�������������߿��ܴﵽ12-15 ��֡� �������⣬7 �·��ҹ����ڴ������ﵽ239 ��֣�1-7�·ݹ��ƽ��ڴ�1645��֣�ͬ�����10.6%���ɼ������ڽ��ڶ��͡�ԭ�ϵĵ��۹�Ӧ��Ȼ���㣬������8 ����Ѯ֮���ֵ����ͳ������ٶ����࣬Ҳ�ںܴ�̶��϶�ǰ�ڶ����г��Ŀ������������������ơ� �����ɴ������������ⲿ�ڡ��ֻ��������������ת�������Ϲ��ڶ����г��ն���������ԭ�Ϲ�Ӧѹ�������������г��ԡ�˫�ڡ��������ѵĽ���Ԥ�ڣ�����ǰ�ڳ��̳�����۶��ʹ������£�Ԥ�ƽ��ڶ����ֻ��г��۸������������Ǵ���Ŀ����Ժ�С�� �����ġ����ʻ���ֲ��� ������������Ʒ�ڻ�����ίԱ��(CFTC)�ֱֲ�����ʾ��8 �·ݹ��ʻ�����֥�Ӹ��ڻ�������(CBOT )�Ĵ��ڻ�����Ȩ������������յ���λ��ͬʱ�ڶ����г��ϳ������־��յ������ڶ����г��ϳ������־���� ������8 ��22 ��,CBOT ���ڻ��ֲܳ�354380 �֣����л�����ж63215�֣������ܼ���155 �֣��յ�104640 �֣������ܼ���3056 �֣����յ�������41425�֡� ����ͼ15 CBOT���ڼ������ͷ�����ͼ ���� ���� �������� 8�� 22 �յ�һ�ܣ���Ʒ������CBOT���ڻ�����Ȩ�ϳ��� 46139�־��յ�����һ��ǰ������ 2753 �ֿյ������ж����Ϊ 55,501 �֣���һ��ǰ���� 211 �֣��յ�101,640 �֣���һ��ǰ���� 2,963 �֣�������Ϊ 443,178 �֣�һ��ǰΪ 426,42�֡� ����ͼ16 ��Ʒ������CBOT���ڻ���Ȩ���ֲ� ���� ���� ���������߰��·����������������Ϻã����������Ƚ�˳����CBOT ���ڼ۲��ϵػ���������ˮ�������ʻ�����7 ��11�յ�һ�ܿ�ʼ����CBOT���ڻ�����Ȩ�ϳ������־��յ��� ����ͼ17 CBOT���ڼ���ֱֲȽ� ���� ���� �������ʻ���������Ѯ����һֱ�������뾻�յ�����ֹ8��15�գ����ʻ�����CBOT���ڻ��ϳ��о��յ�44326 �֣�������4 ��11 �յ�47070 �־��յ���ͨ������£������Ź��ʻ��յ����뵽��ʷ��λ��ʱ����Ҫ�ļ۸�ײ����ɴ˶����֡�����8��22�գ����ʻ���ʼ���ֿյ�����Ȼ����������Ŀǰ���ڼۣ���������ѹ��Ȥ�����ڵ��г�����������֮�����Ź��ʻ���Դ����յ�����֣����ܻ����һ���������顣 ������8 ��22 �գ�CBOT�����ڻ�ͷ�����ֲִܳ�239525 �֣����ʻ�����ж38056�֣��յ�72717�֣����յ�����34661 �֣�Ϊ05/06���CBOT�����ڻ���յ����� ����ͼ18 CBOT�����ڻ�ͷ����ֲ� ����

������������

|

��֧��Flash

��֧��Flash

|

||||||||||||||||||||||||