��֧��Flash

|

|

|

|

|

����������ָ��Ƽ��� Ϊ���۵ײ��ṩ��ǿ֧��(2)http://www.sina.com.cn 2006��09��07�� 01:12 �д��ڻ�

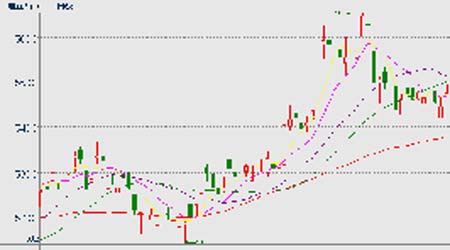

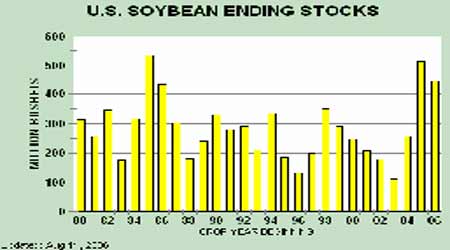

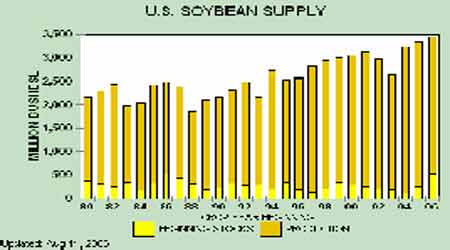

�������ʻ�����7 ��18 �վ��������������¸�֮���ܱ�������־����8 �·�ԭ���г��Լ�CBOT �����г���ƣ�ƣ��Ӿ���CBOT �������µ����顣 �µ�����12 �º�Լ�ڼ��ٴλ�����5 �·��ڼ۵�֧��ƽ̨������DCE�����г�8 �·��߳�������ֵ����顣8�³�������������������ƺ���δ�������ʽ������������������ڶ����г��ն���������ԭ�Ϲ�Ӧѹ���������г��ԡ�˫�ڡ��������ѽ���Ԥ�ڣ�ǰ�ڳ��̳�����۶��͵��˳��������¡�8 ����ѮDCE �����ڼۻ��䣬��Ѯ���������� ����ͼ5 CBOT����12�º�Լ��K�� ���� ����ͼ6 DCE����11�º�Լ��K�� ���� �����������ж�������ص���� ����(һ)�������� ����1����������Ȼƫ�� ��������ũҵ��(USDA)8 ��11 ���糿�����������¶ȱ�����ʾ��Ԥ������2006-07 ��ȴ���Ϊ29.28 ����ʽ���������±����µ�8200 ���ѣ�ͬʱҲ�����г�Ԥ���30.2 ����ʽ��ƽ��ֵ(Ԥ������Ϊ29.09-31.05����)��Ԥ������2006-07 ��ȴ�ת���Ϊ4.5 ���ѣ������±����µ�1.1���ѣ������г�Ԥ���5.36 ����ƽ��ֵ(Ԥ������Ϊ5.15-5.54 ����)������������˵������ũҵ���¶ȱ����еĴ�������������ת��������Ԥ���ǻ���г���������Ӱ��ģ����տ���ʱCBOT ���ڼ�Ҳһ�����ߡ�������г�������̽�Ϊ���ԣ�ũҵ�����������Ӱ��ܿ�ͱ��������г��ٴλص��������������������������ջ����棬��Ԥ�ƴ˺���������Ӧ��Ԥ�����п��ָܻ����ӡ� ����ͼ7 ������ĩ��� ���� ����ͼ8 ������Ӧ�� ����

������������

|

��֧��Flash

��֧��Flash

|

||||||||||||||||||||||||