��֧��Flash

|

|

|

|

|

����������ָ��Ƽ��� Ϊ���۵ײ��ṩ��ǿ֧��(4)http://www.sina.com.cn 2006��09��07�� 01:12 �д��ڻ�

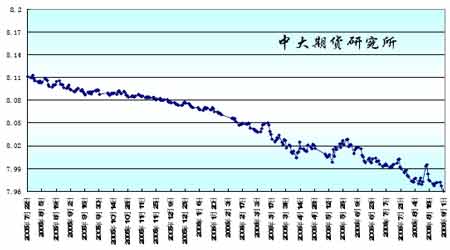

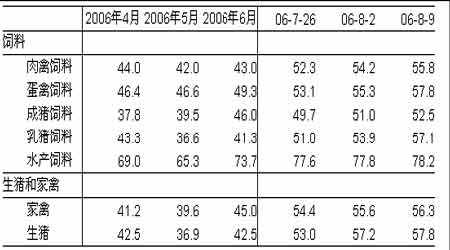

���� ����7������Ҽ�����ֵ �����й�����������ó��˳���㴢���Ⱦ��û��������ݺ������������ߵ���ȡ���Ǿ����������Ƶ���Ҫ���أ�����ͬ���Ŵ��¸ߵ�ó��˳����Ŵ���Ͷ�ʹ��ȳ������ϵظ�����һ���ʩ������ѹ�����������������ֵ�ij������ơ�����һ�����ֵ�����������Ľ��ڣ����Ӵ�Ĺ�Ӧ��������г��۸� ����ͼ13 ��Ԫ������һ����м�� ���� ���� ����8�����ں�۽�������½����̨ ������������2006 ��8��19 �����ϵ����������ʡ����ڻ���һ���ڴ��������ϵ�0.27 ���ٷֵ㣬�����е�2.25%��ߵ�2.52%��һ���ڴ���������ϵ�0.27 ���ٷֵ㣬�����е�5.85%��ߵ�6.12%�����������δ���������Ҳ��Ӧ���������������ϵ����ȴ��ڶ��������ϵ����ȡ��˴��ϵ����������ʶԽ�����ҵ���ر�����ɫ�����Ķ��ں����ڵ�ѹ�����ϴ���ɫ�����������������������ɫ�����ڽ��ں����ڶ��п��ܳ����������顣��ͭ�г��ھ������ڵ�ţ�кܿ��ܾʹ�ת�С����˴μ�Ϣ���ڶ����г�Ӱ���������ޣ��������������µ�����֮�г�����꣬�����п������ܱ��г�ƣ��Ӱ�죬�ڼۼ����ߵ͡� ����(��)�������� ����1�������������֧�����Ƚ�ǿ ������������ũҵ�����涨��ũ�����ջ���Ժ�������ܵ������Ĵ�������ߣ��������������������ɣ��г�������ʹ���������Ĵ�������5 ��Ԫ/��ʽ���� ���������Ķ�ũ��ÿ��������ȶ���Ȩ�������Ԯ��������ݴ����ʺ���Ϊ�����ѺƷ�Ĵ���������ô�����Ĵ�������5��Ԫ����ʽ�������һ��ũ��1����ʽ����ȥ��������ô���Ϳ��Ի��5 ����Ԫ�Ĵ������������9���£�����ũ�ڻ����ʱ������ֻ��г��Ĵ۸���ڴ�����(5 ��Ԫ����ʽ��)����ôũ�����軹��ȫ����ֻ�谴���ص��ֻ��г����ۻ����������ɵ����������Ÿ����ֻ��г��۸����ÿ�ռ��㹫���������ʺ�ũ��ʵ�ʳ�����(�ֻ��г�����)֮��IJ�������������ũ����г�������� ����ũ��Ҳ���Է�������������൱�IJ����������LDP�����������������������Ǵ����ʳ������ػ��۵IJ��֣���������ͬ�����г�����ƻ��ij�������ÿ��λ����õ��г�����������ͬ�ġ�����������������������������֮�£����ܴ��ֻ��۸���ö�ͣ���ũ��Ȼ�ܵõ�ÿ��ʽ��5 ��Ԫ�����롣����һ��ȫ����ƽ��ˮƽ�� �����������е�ũҵ�����Ǵ�2002 �꿪ʼʵʩ�ģ���Ч�����꣬��2007 �ꡣ������������ֻ��۸����������۸�֮�£���������ũ����������飬������ˮ�ṩ֧�֡� �����翼�ǵ�Ŀǰ��ͨ���Լ��ڼ佻�ȷ��ã��ڼ۷�550����/��ʽ��ͨ�����ܵ���ǿ��֧�ţ���ˣ���Ŀǰ�ļ�λ���ԣ����µ��ռ䲻�� ����2��������ֳҵ�ָ� �������¹��ڰ������������⣬����ļ۸�������˲�ͬ�̶ȵ����ǣ�Ϊ�ɼ��ṩ�����ǵĻ�������8��10 �չ���������Ϣ�����г��������ġ��й�ũ��Ʒ�г�����ָ�������棺 ���� ����8 ��9 �ռ����г�����ָ��Ϊ56.3������������50 ��־���ܵ�����ҵ���г���Ԥ���Ѿ��ӱ���ת��Ϊ���ԡ��ٳ�����ת�����Ҫ�������г���������ݵ��۸�������̼�����ֳ������ֳ�����ԡ� ����8��9��������Ʒ�г�����ָ��57.8����ӳ���ܵ�����ҵ���г�������������ǿ�������۸�����ڹ�ȥ���ܴ��ڻ��������У���ֳЧ��ӿ���ת��ƽ�⣬������ӯ�����Ǵٳ�ָ��ˮƽ��������Ҫԭ������ֳ�����������Ӳ������ԣ���Ϊ����ӯ��ƽ�ⲻ���Դ̼���ֳ������ֳ�����ԡ� ����3��2006/07���ȫ��������Ԥ���µ� ��������ũҵ�������·�Ԥ���Ĵ���������Զ��֡�6 ��30 ������ũҵ����������������Լ����ȿ�汨�档����Ԥ��������2006 �겥�����Ϊ7493��ӢĶ����3 �·ݱ����µ�196.5 ��ӢĶ������Ҫ����ΪĿǰ������ֲ��������������������������ӣ���ռ���ִ������������Ŀǰ�۸���ٵ͵㣬�ڵ�λ�������У�ʹ����ֲũ������������ʧ��Ҳ�ǵ�������Ԥ������������ܶ��ֵ�ԭ��֮һ�� ����������һ��ȵĴ������Ҳ�����½����������������������������ɺ�������������ֺ���Ӱ�죬�ճ�ʼ�ղ���Ԥ�ڣ��ر��ǵ�ǰ�����������ڴ������ʾӸ߲��£��������һ�����ǿ�����ʼ۸����Ƕ������ۼ۸�ƫ�͵����ع�ͬ���õ���ũ����ֲ����������ͼ����һ��ȵIJ��������������½����ݰ��������г���������Safras ��˾��ʾ��2006/07 ����ڼ������������������ټ���7.6%����Ҳ������2003/04 �����������Ͳ���������������Ϊ1970 ���ꡣ����������1900��2100 �������������ȵ�2210 ���ꡣ��������������״ν���2002/03 ������������ˮƽ������2000 ���꣬��ʱ�����������Ϊ1840 ���ꡣĿǰ��������¼�����Ĵ��ո��ѻ���ȫ������������͢ũҵ���鴦Ԥ����ո�����ﵽ����¼��1540 ���ꡣ����������������½����⽫��Զ�´�Լ�ṩ֧�š�����Ҳ������2003/04 �����������Ͳ���������������Ϊ1970���ꡣ ����2006/07 ����й���������½��ѳɶ��֡��ݵ��飬2006 ������������Ĵ���ֲ��������������ټ���10%�����ֵ�������������ӽ�20%�������궫������������������ij���Ԥ�⽵�����ﵽ400 ��Ķ���ҡ��۸��µ���ȼ�ϡ�����ũ�ʼ۸������ǵ��´���ֲ�����½�����Ҫԭ���⣬2005/06 ����������������������չ��۸�������µ���ʹ��ũ����ֲ2006/07 ����¼��Ļ����Դ��ܴ�����ݹ��㣬������ũ��ÿĶ�������ɱ�����������15Ԫ���ϣ�Ķ������ֻ��75 Ԫ�����Ե��ڵ��Ⱥ����ף�ũ����ֲ����������й�����������Ϣ��������Ԥ��2006/07 ����й�����Ϊ1590 ��֣���ȥ�����2.7%�� ����4�����˷���ǿ��������ˮ���� �������ʺ��˷�����̧�߽��ڴijɱ������������������ʺ��˷ѳ����˳������ǵ���ͷ�����ĺ��ۺ��˼�ָ���Ѿ���5 �µ�2436 �����ǵ�8 ��14 �յ�3755�㣬�������ʱ���Ƿ��ߴ�54%��ָ���������ձ����ߵİ������ʹ����˷�Ҳ��5�µ�35.12 ��Ԫ/�����ǵ�8 ��15 �յ�44.7��Ԫ/�֣�ͬ���Ƿ�Ϊ27.3%�����˷ѵ���ǿֱ��֧����������ˮ��Ŀǰ������ˮ���Ѵ�200������/��ʽ����������Ϊ������ˮ�ĸ���ʹ�ý��µ��۵Ľ��ڳɱ��Ӹ߲��£���2700Ԫ/�����ϣ�֧���˹����ֻ��۸� ����ͼ14 ���ĺ���ɢ���˼�ָ����2002�����������Ʊ仯ͼ ���� ���� ���� ���� ����5������ȼ������ǿ�����ƶ�ƫ��۸� ��������ԭ�ͼ����ͼ۸����������Ҵ������������ɫȼ��ҲԽ��Խ�������ǵ�ע�⡣��ԭ�ͼ۸������������������ȫ����������г�������ǿ����������ŷ���Լ��������������ҵ��չѸ�٣�Ԥ�Ƶ�2007 ��ף����������������Ԥ������һ������Ŀǰ��600 �����������1400 ��֣���ŷ������������������Ҳ����������������ŷ�˵�ѹե���ܶ�æ��ѹե�����ͣ������ѹե�������½�����Ӧ�Ļ���ٴ��ڡ�Ȼ�����ŷ�������������ڣ��������������ڹ����Ӵ�ѹե������������͵�ԭ��֮�У�����ռ�о�ı��أ���Ҳ��Ϊ�˻����ٽ���CBOT �������е�һ����Ҫԭ��ǰ�ڶ��͵�ǿ��Ҳ�����г����������Ե�֧�ţ����������˵������ȼ������������Դ�����ƫ�ࡣ ��������������Դ���Ҫ��2010 �꣬����������͵IJ���Ҫ��2004 ���100 �����ߵ�1200 ��֣��������������͵�ԭ��ȡ�Զ��ͼ��㣬�Զ����Ƴɵ�������͵IJ�����δ����6 ���ڣ����������ӵ�600 ������ϣ����֮��2005 ���������͵IJ���������909 ��֡�ͬ����ŷ��������������͵IJ�����δ���ļ����ォ�����������ٶȵ�������Դ��г������������Ǽ�Ϊ�����ġ� ����6��ͨ�����أ�ũ��Ʒ�ͼ����������פ ������ǰ������Ԫ���ȷ��ж����µ�������ͨ��������ͷԽ��Խ���ԣ����Ѿ�������ȫ����ƷͶ���ߵĸ߶����ӣ������۸����Դ�۸ϴ�����ʷ�¸ߣ�ԭ���ϼ۸�ı��Ǽ����˳�����Ʒ�ɱ������β�Ʒ������ѹ������Ͷ���������˶�ͨ�����͵ĵ��ǡ� ����������Ʒ��Ȼ������Ӧ��ԣ����ҲҪ�ܵ�ͨ������Ԥ��Ӱ�졣��Ʒ���������࣬һ���ǡ�������֪�ġ��������������ʳ�ú�ե��������һ���Dz�����ע��ġ�Ͷ������Ҳ����˵���е��˹����Ŀ�IJ���Ϊ�����ѣ����DZ��������Թ��۳��ۡ�Ͷ����������Ʒ��̬�����в�����ֳ���������һ������ͨ��������ͷ�������г��ձ�Ԥ��������Ʒ�۸�����ǣ���Ͷ������Ѹ�����ӡ����ֻ��г��������Ϊ���ڻ��������ڻ��г������Ϊ������ģ����Ͷ������һ������������Ѹ�ٸı���Ʒ������״��2003 ��2004 ��Ĺ��ڴ�ţ���˶������У�ó���̶ڻ��Ͷ�ţ����չ���˾��������á���ǰ��Ԫ������ֵ����ҵƷ�۸��������ǣ��Ѿ������˴��������ʽ������Ʒ�г����ݱ����еĹ��ƣ���2006����ף�������1200 ����Ԫ���ʽ�Ͷ������Ʒָ�����𣻶���������ƣ�Ŀǰ������Ʒ�г��Ļ���Ͷ�ʶ��900 ����Ԫ����������ף���һ���ֽ�����1300 ��-1400����Ԫ�� ����������Ǯ������Ʒ�ڻ��г�Ѱ��Ͷ��������ʹ���ڻ�Ʒ�ֵĽ���������ǿ��������������Ʒ�ڻ��۸�����ǣ����ڵ�λ��ũ��Ʒ�ڻ��۸������ɼ�����Ϊָ�����������Ŀ�ꡣ ����7���۸�ĵײ��ɱ�֧�� ���������ж������ֻ��۸�������DZȽ����ѣ��������ڳɱ�������������۸��·�Ӧ��һ����֧�š����������������������Ĵ���ֲ�ɱ��������ӣ�Ԥ��2005���ڻ��ʡ�ũҩ������ũ�ʼ۸������£�����ֲ�ɱ��Ѿ�������1-1.05 Ԫ/�2006 ��������ӣ����Ǵ���ֲ���治�����룬ũ����ֲ����������ݵ��飬2006 ���ҹ�����ֲ�������������٣������������������ԡ�Ԥ��2006���й�����������1590��֣���2005���1635��ּ���45 ��֣�����2.7%����ˣ�����ֲ�ɱ���06/07 ����ֲ����״���������ڴ��ֻ��۸���2200Ԫ/�ָ�����ǿ֧�ţ���Ӧ���ڻ��۸�Ӧ����2500Ԫ/�ָ�����ǿ֧�š�

������������

|

��֧��Flash

��֧��Flash

|

||||||||||||||||||||||||