|

不支持Flash

|

|

|

大豆产区天气风调雨顺 豆价上涨乏力再次探底(6)http://www.sina.com.cn 2006年08月17日 14:12 中大期货

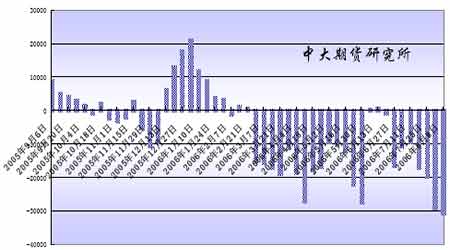

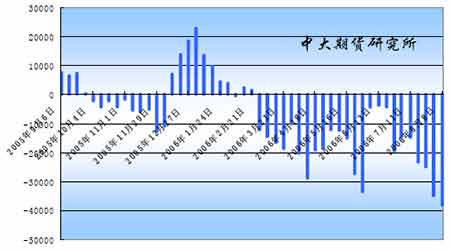

至8 月8 日,CBOT豆粕期货头寸上总持仓达224073手,国际基金持有多单39152手,空单69642手,净空单增至30490 手,为05/06年度CBOT豆粕期货最大净空单量。 图23 CBOT豆粕期货头寸基金净持仓 截至8 月8 日的一周,在CBOT 豆粕期货和期权上,基金持有净空单38161 手,比一周前提高3057 手。其中持有多单的数量为32,013 手,比一周前提高1,841 手,空单数量为70,174 手,比一周前提高4,899 手,空盘量为246,157手,上周为236,932 手。 图24 商品基金在CBOT豆粕期货期权上净持仓 至8 月8 日,国际基金在CBOT 豆油期货上持有多单83475 手,空单11125 手,净多单为72350手,连续第三周平净多单。 图25 CBOT豆油期货基金净持仓

截至8 月8 日的一周,在CBOT 豆油期货和期权上,商品基金持有净多单65146手,比一周前减少了1420 手,其中多单数量为78,930手,比一周前降低了2,529 手,空单数量为13,784 手,比一周前降低1,109 手,空盘量为299,780手,一周前为308,851手。 图26 商品基金在CBOT豆油期货期权上净持仓 CBOT 豆油期货净多头寸在7 月18 日创下近两年以来的高点后,因如此之大的头寸未能继续给基金创造相应的盈利,在此后三周净多单陆续平仓。 五、操作策略探讨 根据目前豆类市场的格局,利用期货市场进行大豆、豆粕、豆油三角套利可实现一定的盈利。具体方案可参考如下: 1、买美豆抛国内豆粕、豆油,采用8 月11 日CBOT大豆9 月、11 月收盘价555.5 美分/蒲式耳、568.2 美分/蒲式耳,8 月、1 月升贴水分别为177.75、188.75美分/蒲式耳,8 月11日人民币中间价7.9725,则9 月进口豆折算价为2580 元/吨,11 月进口豆折算价为2660.8元/吨。国内豆粕现货价格2050 元/吨,豆油现货价格5500 元/吨,8 月11 日DCE1 月豆粕收盘价2171元/吨,11月豆油收盘价5624元/吨。根据大豆压榨公式,理论上压榨利润为: 豆粕价格 豆油价格 进口豆价格 压榨利润 现货 2050 5500 2580.0024 -22.5024 11月 2171 5624 2660.8071 16.43288 2、买DCE 大豆抛DCE 豆粕、豆油。由于进口豆出油率高,国内榨油厂倾向用进口豆,故我们选取DCE豆二。8 月11日DCE 豆二、豆粕、豆油9月期价2454、2090、5580元/吨,根据大豆压榨公式,理论上压榨利润为: DCE豆粕 DCE豆油 DCE大豆 压榨利润 9月 2090 5580 2454 150.3 注:以上为理论价格,不含交割、运输等费用由此可见,买CBOT 大豆在国内抛豆粕、豆油现货,油厂处于亏损状态,但随着CBOT豆价下跌,亏损较前期缩小;若买CBOT 大豆远期,抛DCE 豆油、豆粕远期,尚可改善油厂的亏损状态,但理论上盈利较前期缩小;而若买DCE 大豆、抛DCE 豆粕、豆油,尚可实现较大盈利。 六、小结 目前大豆、豆粕与豆油分别演绎了一段南辕北辙的行情。大豆、豆粕因外盘上涨乏力、国内下游市场需求不济,进口库存较大而陷入疲势格局;而豆油则在国际豆油、原油价格维持在高位、马来西亚棕榈油价格上涨以及国内对豆油的需求即将进入旺季等因素的支撑下,展开一波强劲的上涨行情。豆类市场此消彼涨,却暗示了三角套利机会。 然而,目前的一些主要利空因素尚需时间消化,而潜在利多因素同样需要时间来激发。 首先,南美豆正集中上市、尚未完全销售。五月份巴西产区农民举行抗议活动,而六月份忙于世界杯,巴西大豆销售进度缓慢。这虽然对近期的豆价有短期的支撑,但其供应压力会延续到后期。而往往美国人在南美大豆上市时候倾向压低豆价以打击南美种豆积极性,因此,在南美豆销售完之前,大豆欲涨还难。 其次,美豆主产区天公作美,8 月份豆价不断回吐天气升水。 第三,目前中国的养殖业恢复缓慢。虽然禽畜养殖较前期有所好转,但是补栏率仍较低,目前对饲料需求的拉动仍非常有限。国内养殖业的恢复同样需要时间。 在国际大宗商品市场波动剧烈的同时,美国基金净持仓反复变化,CBOT豆类市场也出现了较为明显的振荡行情,体现了来自国际大豆市场供需基本面的庞大压力。 当前决定国内豆价走势的关键因素仍在于美豆主产区的天气。如果8 月天公继续“作美”,美豆生长一帆风顺,那么国内大豆、豆粕仍将限于低位震荡探底格局,CBOT大豆11月可能下探至550美分。 从种植成本和06/07大豆种植基本状况看,国内大豆现货价格在2200元/吨附近有强支撑,其下跌空间有限。摆脱价格低位运行一方面需要国内需求的拉动,另一方面需要美盘上涨的配合,进口大豆成本的提高有利于国内期价的抬升。 8 月份天气因素可能会加大价格波动,但总体来看,下半年大豆、豆粕期价仍将处于震荡筑底阶段,还不具备发动大行情的动力。因为接下去的九、十月又将面临美豆上市。本年度国内外大豆可谓积重难返。对于目前的行情,由于美豆主产区天气存在诸多不确定性,投资者可适当利用大豆、豆粕、豆油三角关系进行适当的套利操作以指导现货经营、锁定一定的利润。 中大期货 玲珑

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||