来源:申万宏源宏观微信 文:申万宏源宏观 李慧勇、邱涤凡

结论或者投资建议:

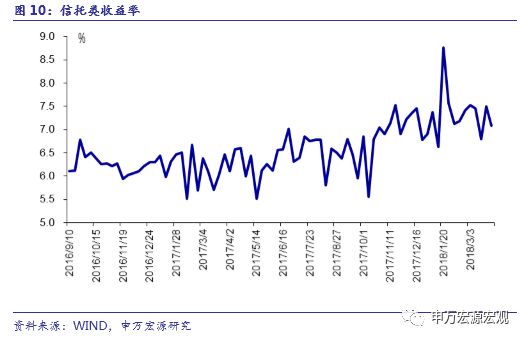

过去一周流动性变化:资金价格上行;公开市场净回笼;国债收益率上行;票据收益率下行,信用利差下行;票据贴现利率下行,信托产品收益率下行;两融规模下降;美元指数上涨,人民币升值,一篮子指数上涨。

上周人民币对美元即期汇率升值0.78%至6.2745,中间价调升0.62%至6.2881,中间价一度创下2015年811汇改以来的新高。值得注意的是,上周美元指数小幅上涨0.53%。美元指数上升的同时人民币相对美元仍升值,显示出人民币呈现出偏强态势。结合中美贸易战的背景,人民币升值是否是中国版“广岛协议”引发了热议,同时我们在交流中也发现,市场对人民币升值的负面影响较为担忧。我们认为,中国不会重蹈日本的覆辙,但人民币确实存在超调风险,今年更应该关注双边汇率波动对一篮子汇率的影响。

三方面原因决定了中国不会重蹈日本的覆辙。第一,从日本经验看,汇率升值并不一定能够缓和贸易摩擦。1985年日本签署广岛协议,日元对美元大幅升值,但并没有使美国停止对日本施压,日本被迫妥协相继签署1987年半导体协议、1989年结构性障碍协议以及系统性开放国内市场。第二,中国和当年的日本不同,中美经济目前的结构更多是互补而非竞争,双输的全面贸易战并不是特朗普在中期选举年在多次博弈框架下的理性选择。第三,中国并不缺谈判的筹码。相比当年的日本,中国目前并不在政治、军事等领域依赖美国,对美国出口商品虽然整体附加值较低,但在全球供应链当中的地位却非常重要,此外美国企业在中国的大量投资以及中国持有的巨额美债亦是重要筹码。

今年人民币确实存在超调风险。我们此前指出,在市场化进程中,一国汇率走势往往既取决于经济也取决于制度,当汇率制度发生重大变革时,汇率也往往容易出现超调。当前人民币仍处于市场化进程中,也仍有可能出现超调。外部政治压力可能只是催化剂,更重要的还是中国自身的基本面,今年中国经济的稳定复苏将继续为人民币提供支撑。在此基础上,人民币对美元汇率升至2014年初的6左右的可能性并不低,但汇率过于强势也并非没有弊端,我们认为更主要是关注一篮子汇率的走势。

关注双边汇率波动对一篮子汇率的影响。今年1月份逆周期因子调至中性后,目前人民币中间价形成机制参考收盘价和一篮子汇率。我们关注人民币升值更多是指人民币对美元的升值,而由于我国出口结构日益多元化,目前对美国出口仅占我国总出口额的19%左右,因此汇率波动对进出口和经济的影响更主要取决于人民币一篮子汇率。若人民币双边汇率继续呈现类似近期“脱钩”美元的偏强态势,将带动一篮子汇率的上行,对出口和经济带来负面影响。当然,若未来一篮子汇率真出现快速上行的迹象,逆周期因子可能以另一种形式回归,即和去年相反,针对人民币的“非对称升值”相应调整因子的参数,避免人民币升值预期的过度膨胀和自我加强。

目录:

1. 资金价格上行

2. 公开市场净回笼

3.国债收益率上行

4.票据收益率下行,信用利差下行

5.票据贴现利率下行,信托产品收益率下行

6.两融规模下降

7.美元指数上涨,人民币升值,一篮子指数上涨

8.周度流动性展望

1. 资金价格上行

上周银行间隔夜、7天、14天、21天、一个月回购利率分别变化+84.2、+119.3、+38.9、+2.8、+7.8个基点,至3.44%、4.19%、5.19%、4.91%、4.87%。R007-DR007变化+79.17个基点至1.09%。

2.公开市场净回笼

央行本周没有进行逆回购操作。上周逆回购到期量1600亿元,资金净回笼1600亿元。

3.国债收益率上行

上周1年期、3年期、5年期、7年期、10年期国债收益率分别变化+8.5、+6.0、+5.0、0.0 、+4.0个基点,至3.32%、3.57%、3.66%、3.74%、3.74%。从期限利差来看,上周10年期与1年期国债利差减少4.52个基点至41.86个基点。

4.票据收益率下行,信用利差下行

上周1年期、3年期、5年期AAA票据收益率分别变化-8.8、-13.2、-13.9个基点,至4.75%、4.94%、5.09%。1年期、3年期、5年期AAA票据信用利差分别变化-17.3、-19.2、-18.8个基点,至1.43%、1.37%、1.43%。

5.票据贴现利率下行,信托产品收益率下行

珠三角票据直贴利率、长三角票据直贴利率和票据转贴利率与3月20日相比分别变化-1.0、-1.0、-1.5个基点,为4.50‰、4.45‰和4.20‰。新发行信托产品收益率与上周相比变化-41.0个基点,至7.08%。

6.两融规模下降

截至3月29日,沪深两市融资融券余额为10032.20亿元,周环比下降0.78%。两融余额占A股流通市值为2.28%,周环比上升0.03%。

7.美元指数上涨,人民币升值,一篮子指数上涨

截至3月31日,美元兑人民币即期汇率报收于6.2733,较上周升值0.80%;美元兑人民币中间价收于6.2881,较上周升值0.62%;离岸美元兑人民币收于6.2628,较上周升值0.79%。CNY日均成交量241亿美元,较上周上涨7亿美元。上周美元指数收于89.98,较上周上涨0.52%。我们根据人民币兑一篮子货币中间价估算的SDR货币篮子汇率指数和CFETS指数,二者分别为97.09和97.12,较上周分别上涨0.90%和上涨0.85%。

8.周度流动性展望

上周流动性保持收紧,负面因素包括季末MPA考核、公开市场操作净回笼等因素。

本周流动性预计继续维持紧平衡,负面因素包括财政存款季初月上缴。

逆回购:上周央行未开展逆回购操作,累计净回笼1600亿元。本周逆回购将到期200亿元。

MLF:上周无MLF到期和操作,本周预计无MLF到期。

外汇占款:本周预计影响不大。

财政存款:财政存款往往呈现季初月增加的周期特征,故预计下周财政存款将有所增加。

银行缴准:本周预计影响不大。

MPA考核:随着一季MPA考核的结束,季末MPA对流动性的冲击预计将有所减弱。

债券发行:上周共发行531.19亿国债和地方政府债。下周计划发行506.26亿国债和地方政府债。

同业存单发行:上周同业存单发行总额为1728.3亿元,环比减65.10%,到期偿还额为4210.5亿元,环比增8.71%,净融资额为-2482.2亿元。本周将有1003.6亿元同业存单到期,环比减76.60%。

其他:无。

责任编辑:张伟

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)