远离财务、审计、法律等更通行的契约形式,基于乡土社会的熟人关系建立起来的信贷往来,是广大乡村地区金融体系里的一抹底色。

在商业银行、农信社等传统金融体系之外,民间资金基于乡土社会的人情关系而链接起来的流动从未止歇。而在当前,券商中国记者发现,在传统金融体系之外,各类披着“互联网+金融”新形态,比如加密数字币、线上现金贷、消费返现等,正袭入乡土中国时,折射出错综复杂的财富竞逐暗渠大网。

小镇“数字币玩家”

小于称自己是“数字币玩家”,她由娘家的弟弟引入门接触“蒂克币”(DKcoin),由2017年1月开始“挖币”,一直至今。小于也是我小姨的邻居,一个中部省份下辖小镇上的普通家庭主妇。

“区块链,去中心化,人人都能买,你知道吧?”“手机就能挖矿,坐着收钱...”今年春节,当小于兴致勃勃地向我介绍她玩数字币的心得时,我很快发现“破绽”:他们并不懂得什么是分布式记账,算力,哈希值,场外交易,甚至连矿机也没有、连见都没见过。

在小于的“科普”下,我弄懂了蒂克币的“矿机租赁模式”,也即用户不需要买矿机,直接以当前蒂克币10枚或者900枚不等的价格,对应买到1号至4号不同的网络虚拟矿机,然后每个矿机不断通过算力挖出0.011~0.048个蒂克币/天,再返还给投资人(也即用户)。

“一天产币0.4个,那么3天就产1个,一个月就是10个币,3个月就是30个币,如果币不涨不跌,你是不是3个月就回本了?而矿机租用期是一年12个月,剩下9个月都是稳定盈利期。”小于向我演示,打开蒂克币的手机钱包,注册并绑定账号,充值,就可以躺着赚钱。

根据DKcoin官网介绍,2015年11月,一直在欧洲和东南亚运作的蒂克币被中国玩家引进,单币价格70元/枚;12月,蒂克币公开交易,交易平台上线,当天该币上涨30%,周内上涨50%;2016年2月到7月,该币价格从一度由240元跌到120元,又再度创新高,接近600元/枚;当年8月,该币种开启“新微型矿机租赁模式”,官网介绍,2017年1月至3月,蒂克币价承压并下行,“市场同时出现恐抛与抢购抢租现象”。

也是在这一时期,小于加入了并相继发动身边人加入了这一“抢购抢租”大军。她身后,还有她娘家各个亲戚、丈夫的亲戚、所住小区邻居,每个人投入数万元到四万元不等。小姨也曾是小于逢人就怂恿“一起赚钱挖币”的人之一。

她给我展示的一份DK币最全面通俗易懂的投资收益说明里,解释了矿机挖矿的静态收益、动态收益,有着根据矿机的算力得出的复杂投资回报体系,但这些小于自己都解释不清,在她看来,你投入一万元,不到半年,你的账户就会变出两万元,就这么简单。

在过去的2017年,以比特币为代表的数字加密币经历了过山车式的涨跌和监管风暴。部分加密数字币从一种数字资产变成了交易资产,从而引发了监管关注和数度风险提示。小于知道比特币,而对于外界的这些“风风雨雨”并没有太在意。

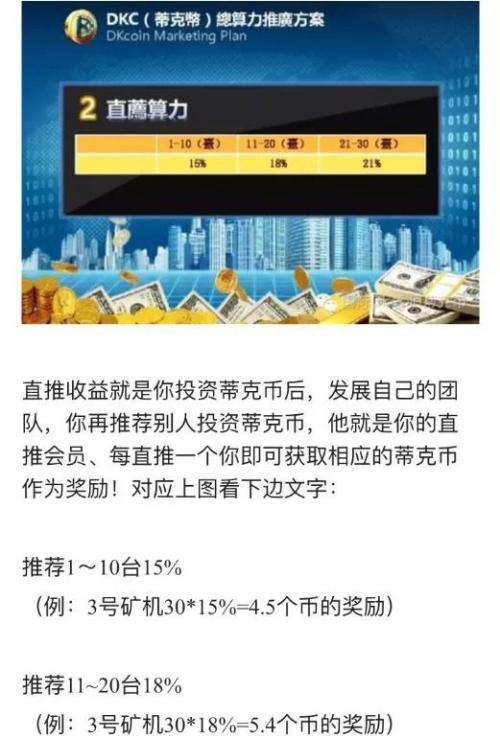

这种蒂克币的收益中一部分来自“直推收益”,“发展自己的团队,再推荐被人投资蒂克币,就可以获得相应的蒂克币作为奖励”:

这种激励机制就类似于在打造金字塔形的宣传团队了,而只要游戏继续下去,上游玩家就可以继续收割利益。一个知名数字币论坛博主总结出了价值币和传销币的区别:

钱从何处来?

从2017年1月到现在,小于自己先后投入20万元,而小镇上有有手艺活的外出务工的男性青年年收入在8万元~10万元。小于投入资金的来源,除了其家庭资产,很大一部分来自小镇信贷。

小于借钱的“公司”,大股东就是小镇上最大的针织企业老板,还有其它小股东,来自数十家各种各样拿着几十万元、百万元金额不等入股的镇上街坊。

▲小镇街口的小贷公司广告

▲小镇街口的小贷公司广告小镇“上头”,是一个中部大省湖北下辖四线县城,因矿产资源和钢铁冶炼工业早在数十年前就跻身全国百强县市,其中一家钢企已上市。有工业基础,又有大型消费、商贸企业,也因此,小县城有着相对周边区域发达的传统金融体系。

但是,这一相对完善的体系却并未延伸到乡镇层级。尽管这个小镇,因为形成了一条去各个旅游景区、宗祠包揽设计建设仿古建筑工程的产业,过去五年,居民积累了大量的财富,也带来了活跃的明显资金拆借。

兴业研究团队曾分析,“差序格局下的熟人信贷”是我国城商行、农商行快速发展的关键,因为这些金融机构对本地情况知根知底,业务更本土化、区域化,处理本地政企关系更游刃有余。

这对游离在传统金融体系之外的基于乡土人情构建的乡镇信贷同样适用。在乡镇上,更多的借贷行为来自熟人,或者当地老板开的小贷公司,甚至一些大的行政村里,也会有这些“有本事弄到钱”的放贷者。而借钱人群中除了做生意、工程款周转等,还有类似于小于这种通过互联网方式参与的各类所谓的“收益暴利”的类传销行为。

“一万块钱一个月300元,一年就是3600元,十万块一年就是3.6万元。”没有玩数字币的小姨是这家小贷公司的放贷者之一,她将自己的钱作为本金给小贷公司小股东的亲戚放贷,再收取每个月万分之三(0.3%)的利息分红;与此同时,这个亲戚从另一个小贷网点以每个月万分之二(0.2%)的利息拆借来放贷资金,而他拆借资金的小贷网点,还有来自一位该亲戚的本家60多岁长辈的6万元。

财富暗渠

在刚过去的冬天,这位60多岁的老人发现赊借出去放贷的资金利息不再那么“爽快”付出后,他立刻向小贷网点拿回了全部资金,准备存入银行。不过,在小镇上,他只有一家地方村镇银行、农信社、邮政储蓄银行之间做选择,而三年期定存年利率最高4.8%。

乡村金融体系的不完善并未只体现在资金贷到哪里去的失序,也有有了钱往哪里放的尴尬。这位老人的钱,“安全”的去处只有流入银行定存,而银行揽储之后,发放的贷款,可能有一部分又最终流入了针织厂老板,去放贷给小于。

凭借自己的固定资产实力,针织厂老板相对容易获取了银行的2000万元贷款,成为牵头成立小贷公司的大股东。“自己一分钱没出,从银行借了钱入股,和小股东一起分利息分红不说,还拆借公司的钱还给银行,最后借银行的钱全部还上了,他自己白赚了利息和一家公司。”在上面那位拿自己资金入股小贷公司的小股东看来,这位针织厂老板“空手套白狼”。

针织厂老板的这一做法并不陌生,是民间机构向银行传递外部风险的两种常见路径:

1)通过融资类民间金融机构“过桥换肩”向银行机构“还旧借新”。即一些企业或个人先从小贷公司或各类融资担保公司、民间个人手里高息借入短期资金,用于偿还银行贷款,然后再向银行办理新贷款。

2)套取银行资金,再通过投资类民间金融机构进行套利。一些企业或个人通过银行获取较低利率的贷款,作为廉价资金投入其它渠道获取收益。

而正如投机像山岳一样古老,金钱世界的五光十色并未在乡域经济缺席。财富竞逐之下,金钱链接起了社会上的一个个网络节点。这位针织厂老板凭借资本优势玩转这套游戏规则,并成为了财富暗渠里的核心节点。

小于演示的蒂克币官网最新显示为“危险网站”,DK蒂克币微信公众号已因太多人投诉而被查封。在2017年12月,以比特币为代表的加密数字币价全球暴跌。互联网把乡村社群纳入了社会财富竞逐体系之内,但这一社群的风险常识和制度建设却最薄弱。倘若有一天,小于重金投入的所谓的蒂克币造富被戳破,会带来怎样的多米诺骨牌效应?

责任编辑:谢海平

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)