来源:小债看市

原标题:“首只违约可转债”即将诞生,农化巨头8.44亿可转债回售暴雷

江苏盐城首家上市公司、国内农化巨头辉丰股份,自2018年遭遇停产风波后,经营遭到重创元气大伤,除面临退市风险外,它旗下“辉丰转债”已被暂停上市,或成为首只违约可转债。

01、暂停上市 违约风险

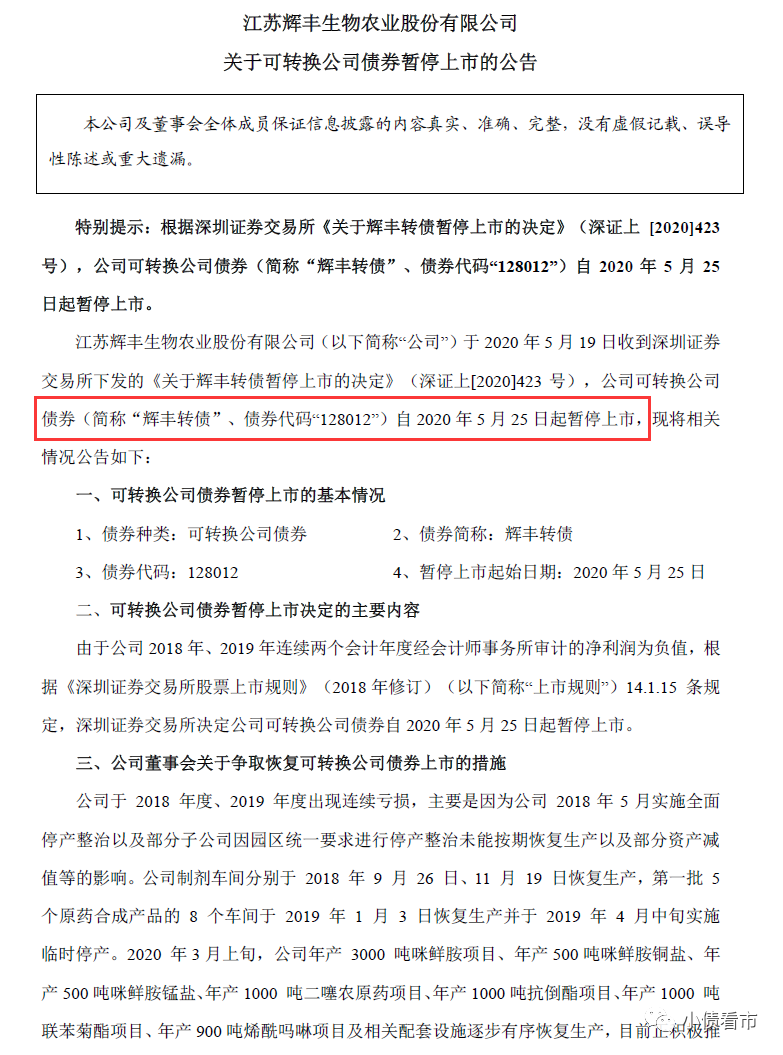

近日,继辉丰股份(002496.SZ)被实施“退市风险警示”,股票披星戴帽变成“*ST辉丰”,“辉丰转债”在深交所停牌后,5月19日“辉丰转债”又被深交所暂停上市。

5月19日,辉丰股份公告称,由于2018年、2019年连续两个会计年度经审计的净利润为负值,深交所决定辉丰转债5月25日起暂停上市。

值得注意的是,辉丰转债是第一个因违约触发交易规则而暂停上市的转债品种。

辉丰转债暂停上市公告

辉丰转债暂停上市公告基本条款

“辉丰转债”发行于2016年4月21日,债券余额8.44亿元,期限为6年期,当前转股价为7.71元/股,回售触发价为5.40元/股。

除了暂停上市,“辉丰转债”还面临违约风险。

根据相关约定,如果转债最后两个年度内连续30个交易日的收盘价格低于转股价的 70%时,将触发本期债券的回售条款。

自可转债的第五个年度起,截至5月19日辉丰股份股价已连续18个交易日低于转股价的70%,预计至6月5日将会触发回售条件。

公告显示,辉丰股份正在积极筹措资金,但截至目前其货币资金仅有3.22亿元,尚不能覆盖可转换债券余额,存在回售资金不足的风险。

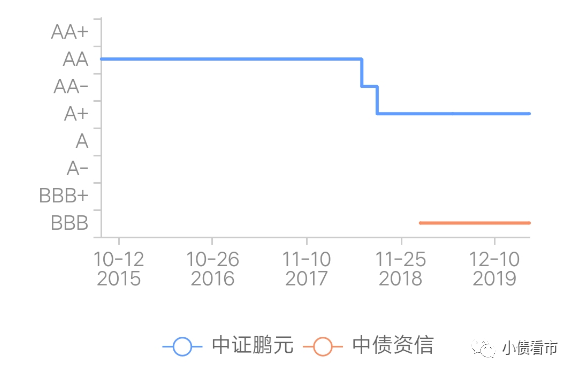

《小债看市》统计,目前辉丰股份仅存续这一只债券,辉丰股份主体和“辉丰转债”信用评级均为A+,评级展望为负面。

信用评级

信用评级02、停产重创主业

据官网介绍,辉丰股份成立于1989年,2010年在深交所挂牌上市,已成为集研发、生产、国内国际贸易于一体的全国知名农药企业。

据悉,辉丰股份曾是国内农化企业标杆,是全球最大的咪鲜胺原药生产企业,国内最大的辛酰溴苯腈原药、氟环唑原药生产企业。

辉丰股份官网

辉丰股份官网从股权结构上来看,自然人仲汉根直接持有辉丰股份42.23%的股权,为公司实际控制人。

最终受益人

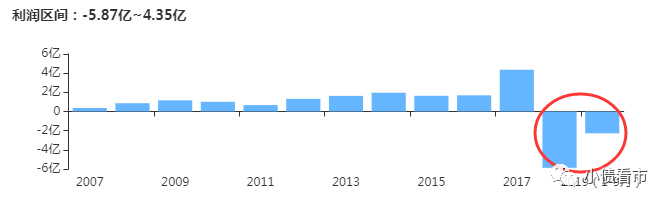

最终受益人2018年以来,由于环境污染违法,辉丰股份生产线被全面停产整改4个月,其后盈利能力大幅下滑,已经连续两年亏损。

净利润趋势

净利润趋势2019年,辉丰股份实现营业收入12.26亿元,同比下降51.32%;实现归属于上市公司股东的净利润-5.04亿元,同比增长7.84%。

今年一季度,由于辉丰股份及部分子公司尚未全面复产,其实现营业收入2.62亿元,同比下降42.37%;归属于上市公司股东的净利润-7554.95万元,同比下降766.48%。

截至最新报告期,辉丰股份总资产54.08亿元,总负债25.59亿元,净资产28.49亿元,资产负债率47.32%。

《小债看市》分析债务结构发现,辉丰股份主要以流动负债为主,占总债务比为63%。

截至今年一季末,辉丰股份流动负债有16.05亿元,其中短期借款5.5亿元,应付票据及应付账款4.95亿元。

然而,辉丰股份账上货币资金只有3.22亿元,现金流已呈连年下滑趋势,其中受限资金1.09亿元,可动用资金在3亿左右,加之经营性现金流呈净流出状态,可以看出其自有资金已无法覆盖短期债务,短期偿债压力较大。

值得注意的是,辉丰股份的短期偿债指标呈逐年下降趋势,说明其偿还流动负债能力较弱。

短期偿债指标

短期偿债指标另外,辉丰股份还有非流动负债9.54亿元,其中应付债券7.81亿元,预计非流动负债1.03亿元,其整体有息负债在15亿左右,带息负债比为58%。

在外部融资方面,除了银行借款和债券融资,辉丰股份还有1次租赁融资,11次应收账款融资以及3次股权质押。

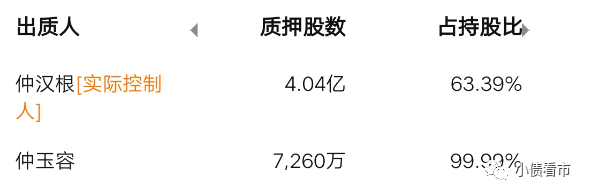

截至2019年8月,辉丰股份的实控人仲汉根已质押4.04亿股,股票质押率为63.39%;仲玉容股票质押率为99.99%,仲汉根和仲玉容为父女关系。

股东质押统计

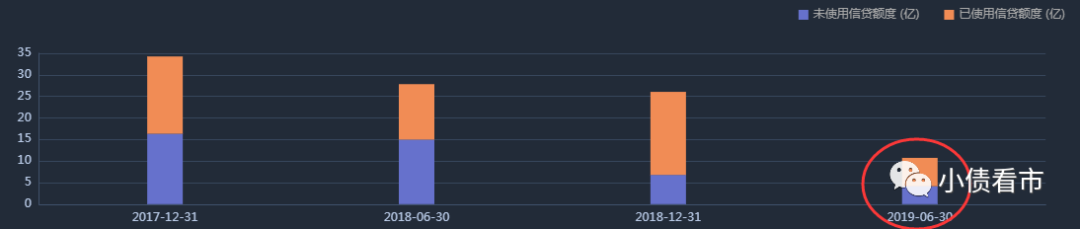

股东质押统计在银行授信方面,截至2019年6月辉丰股份授信总额为10.74亿元,未使用银行授信额度为4.16亿元,说明财务弹性一般。

银行授信情况

银行授信情况值得注意的是,2018年被停产整改后,辉丰股份存货规模下降较快,由2017年年末12.02亿元下降至5.86亿元,同时计提跌价准备大幅增长,可回收价值低于账面价值。

存货

存货总得来看,停产整改对辉丰股份的经营形成重创,再融资受到较大影响,从而陷入资金链紧张困局,未来辉丰股份及“辉丰转债”还将面临诸多风险。

03、盐城首富

1982年9月,仲汉根在大丰县兽药厂任化验员、车间主任,6年后他坐到了兽药厂厂长的位置。

1999年,江苏辉丰农化刚起步,仲汉根与两家单位、两个自然人共同发起设立公司。

辉丰股份实控人仲汉根

辉丰股份实控人仲汉根十年后,不断发展壮大的辉丰股份,已经连续两年成为大丰市工业企业第一纳税大户,2010年辉丰成功过会。

然而,上市前不久仲汉根被爆出低成本认购股份,遭到一些老股东的声讨,到上市时其所持股份比例高达71.92%。

从辉丰股权结构上看,除了仲汉根,仲氏家族还有不少成员在33位股东之列。仲汉根父亲仲庆宏持有公司0.86%的股份,妹妹仲小凤持有0.02%股份,妹夫季自汉持有1.55%股份,辉丰俨然成了一个家族企业。

2014年,仲汉根以25亿财富力压另一位盐城富豪朱相桂,成为“盐城首富”;而《胡润百富榜2017》数据显示,仲汉根和仲玉容父女以47亿身价位列第908名。

值得注意的是,在辉丰股份启动上市之际,曾就因涉嫌污染环境、偷埋暗管排放有毒污水等情况被曝光,辉丰在环保上的问题一直存在。

2018年4月,因涉嫌信息披露违法违规,辉丰股份被证监会立案调查;2019年年底经查明,辉丰股份涉及虚增营收、隐瞒环保处罚、高管被刑事拘留披露不准确等三项信披违规事项。

就在辉丰股份“三宗罪”坐实后,证监会罚款和受害者维权索赔接踵而来。更为严重的是,辉丰股份及子公司因污染环境罪被东台市人民检察院提起公诉。

2018年12月,辉丰股份子公司科菲特因违反国家法规,触犯污染环境罪,由江苏省东台市人民检察院向法院提起公诉;2019年3月辉丰股份也因同样原因被提起公诉。

如今,辉丰股份不但连年亏损,面临退市风险;“辉丰转债”也在成为第一个因违约触发交易规则暂停上市转债品种后,即将成为首只违约可转债。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)