【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

丁安华

梗概

十九大的一个重要判断是中国已由“高速增长阶段”转向“高质量发展阶段”。去年底的政治局会议进一步强调,推动高质量发展是当前和今后一个时期确定发展思路、制定经济政策、实施宏观调控的根本要求。在中国,以GDP增速高低来度量经济表现和地方政绩早已成为思维定式;相较而言,“高质量发展”是个新概念,还有许多问题值得深入思考。我们究竟应该如何在“新时代”的背景下理解“高质量发展”?从经济学的角度,增速和质量之间又有怎样的关系?

长期以来存在的GDP幻觉导致人们对中国经济的判断常常出现分歧。宏观分析师进行经济预测首先是GDP的增速,虽为6.5或是6.7争持不下,但大多预计今年的经济增速仍处于下行形态;而企业家、投资者乃至行业分析师的感受却是持续改善的企业盈利和越来越强的市场信心。宏观经济下行与微观盈利改善并存,这种认知的矛盾其症结就在于如何理解名义价格的影响。当前压低GDP增速但改善企业盈利的主要政策工具就是供给侧结构改革,去产能以及环保督查使部分传统行业出现“速度与效益背离”的现象。供给侧改革实践的一个重要启发是,实现高质量增长,就必须破除GDP速度的迷思,不再单纯追求速度而忽视质量。中国人放慢些步伐,也许会走得更远更稳一些,也更优雅一些。

中国经济增速极低波幅背后是何力量?

从全球经济角度看,2017年是个重要年份。发端于美国的这场全球金融危机,终于成为历史,世界主要经济体进入到一个同步增长的阶段。美国去年第三季度实现超过3%的增长,而预计在特朗普税改政策的刺激下,今年或有更快的增长。日本经济已经连续两年录得正增长,欧洲的情况也有明显改善。总的来看,主要经济体增势强劲,处于稳定复苏或加快增长阶段。2018年全球增长有望回到危机前的趋势水平,预计增速可达到3.8%,其中的三分之一来源于中国。

有趣的是,这一轮经济复苏有一个不同以往的显著特点,就是全球经济增长的波幅处于极低水平。由于中国对于世界经济增速的贡献比重大,这一特征注定与中国经济增速的波幅相关。事实的确如此:从2012年开始,也就是增速放缓至8%以下以后,中国经济增速几乎失去了波幅,呈现出一条平滑的“微笑曲线”。经济增速似乎被某种神秘力量控制住了,这会是什么力量呢?

货币幻觉与GDP幻觉

从速度来看,过去五年中国的GDP增速总体是下行的,尽管2017年有所企稳回升。而工业增加值数据看起来更糟,2012-2015年的工业增加值增长的中枢在8%左右,这两年降到了6.5%附近。因此一些宏观分析师坚持认为我们的经济还处于困难之中,L型的底部依然是底部。

而另一边,企业家和投资者却有着截然不同的看法,从收入和利润的角度这两年的中国经济表现完全是另一幅图景。2017年工业企业利润总额累计同比回升到20%的水平,企业家对于经济环境和盈利前景也更有信心。从资本市场的表现看,盈利改善加上估值回升,上市公司股价上涨,这个逻辑不难理解。

那么,为何在某些宏观分析师眼中,看到的是经济增速呈下行态势,而在企业家和投资者眼中经济表现却是向好呢?其中主要的认知差异就在于他们对于价格因素的不同思考方法。宏观经济学习惯将价格因素剔除出去,其背后的逻辑是要破除“价格幻觉”或“货币幻觉”(Money Illusion),以不变价格孤立地看待增速问题。实际GDP的计算就是跟从这个逻辑(实际GDP=名义GDP/价格平减指数),是将名义GDP进行价格指数缩减之后得出的结果。但是,这样的分析逻辑走到极致,就会产生另一种与“价格幻觉”刚好相反的“GDP幻觉”(GDP Illusion)。即过于关注实际GDP的增长速度,而忽视价格的变化。表现在两方面:一是在实体部门出现持续通缩的情况下,会造成经济虚假繁荣的幻觉;二是在实体部门价格出现回升的情况下,又会造成经济增长乏力的错觉。事实上,企业家和投资者关心的收入与利润的增长,这里包含着全面的名义价格信息。宏观的“GDP幻觉”与微观的“价格幻觉”都是分析方法上的陷阱,需要细心体会。

GDP数据本身是很重要的参考评价指标,使用GDP等数据本身并没有问题。真正危险的是不考虑价格因素,抱着GDP幻觉来分析判断经济,甚至将GDP增速异化为成为执政的目标。

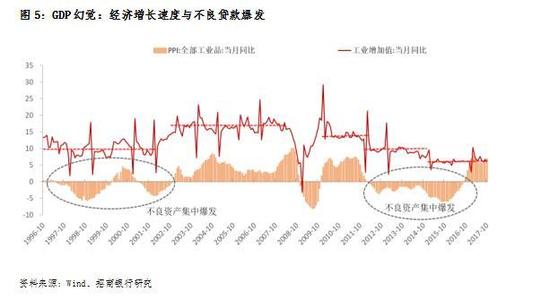

从历史上看,我国实体经济有过两次极为困难的时期,导致银行不良贷款的集中大规模爆发:一是1996-2001年,这段时期出现了大量的不良资产,银行体系几乎陷入技术破产境地,催生了一系列金融改革措施。不过,反观这个时期的经济增速,都在8%的高位上,工业增加值在10%左右,都是很乐观的数据。因为这种高增长是由实体部门价格通缩反推上去的。 2012-2015年情况相似,PPI连续54个月负增长推高实际增长数据掩盖了实体经济的困境。在我们经济最困难的时候,总有学者站出来说,中国的经济增速比国外高多了。这就是GDP速度幻觉。

供给侧改革:压低速度,改善质量

最近两年供给端相关的术语大行其道,供给侧结构改革(Supply-Side Structural Reform, SSSR),成为了中国经济最关键的政策指引。该项政策正在对我们经济发展的速度和质量发挥不同的影响,是时候来破解“速度与质量”这个谜团了。

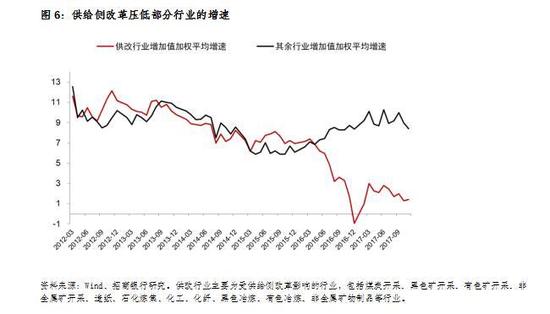

供给侧改革对不同行业有不同的影响,我们需要结合GDP增速和价格变动两个维度来理解供给侧改革的经济效果。从工业领域看,受改革影响最直接的是“去产能”行业,特别是煤炭和钢铁,直接压缩供给。影响次之的是环保督查影响大的行业,包括采掘、造纸、冶炼、水泥、化工等行业,去年行业的增加值几乎为零。所以,供给侧改革的直接效果是压低部分行业的产出,即压低了GDP的增速。

供改行业主要为受供给侧改革影响的行业,包括煤炭开采、黑色矿开采、有色矿开采、非金属矿开采、造纸、石化炼焦、化工、化纤、黑色冶炼、有色冶炼、非金属矿物制品等行业。

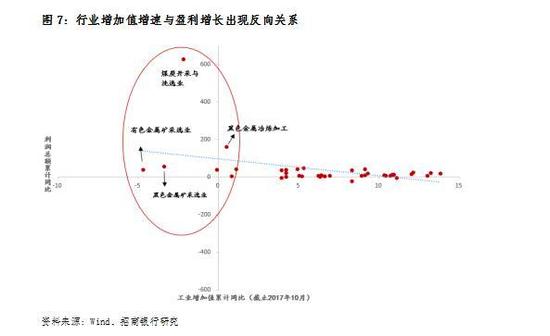

供给侧改革的另一个效果,在于提高了相关行业的出厂价格,从而切实提升了企业的盈利水平。从2016年实施供给侧改革开始,工业品价格走出为期近五年的通缩阴霾,企业经济效益有明显改善,利润总额增长快速回升。

压低经济增速与提升企业盈利,这两种效果共同作用产生了目前经济增长的“速度与质量背离”现象,即行业增加值增速放缓,企业盈利改善却在加快。2016年,钢铁大类的黑色金属冶炼和压延行业,工业增加值同比为-1.7%,但行业盈利改善超过230%; 煤炭大类的煤炭开采和洗选业,工业增加值同比是-1.5%, 但行业的盈利增加224%。2017年维持了这种低增速高盈利的势头,环保督查使得“速度与质量背离”的现象更加普遍。1至10月,煤炭行业工业增加值同比下降2.2%, 但利润总额却出现了629%的增长;钢铁行业增加值为0.5%, 利润却增长了162%;黑色金属矿采选业增加值同比减少3.4%, 利润增长56%; 有色金属矿采选业增加值同样为负,利润却改善了44%之多。若将工业行业的增加值增长和利润增长放在一起,可以观察到一个有趣的现象:行业GDP增长速度越低,利润总额的改善越明显。

结构转型的经济解释

供给侧改革对不同的部门施加不同的效果,体现为经济结构的转型。大体上,可以将中国的经济部门分为传统部门和新经济部门。我们可以观察这两大部门在供给侧政策影响下总供给和总需求曲线的变化,从而理解中国经济结构转型的方向。

对于传统部门,供给侧改革最为关键的影响是供给收缩,供给曲线明显左移。在需求曲线不变的情况下,必然导致经济增速回落,市场均衡显著价格上行。而放在2017年的时空背景之下,由于外围经济复苏,实际需求曲线略微右移,其动态均衡的结果就是经济增速企稳,而价格上涨加快。由此可见,供给侧改革影响下,传统部门GDP增速放缓,而企业盈利明显改善。盈利当然是关乎发展质量的核心指标之一,供给压缩导致速度(放缓)与质量(改善)背离,对传统部门而言或许将成为一种常态。

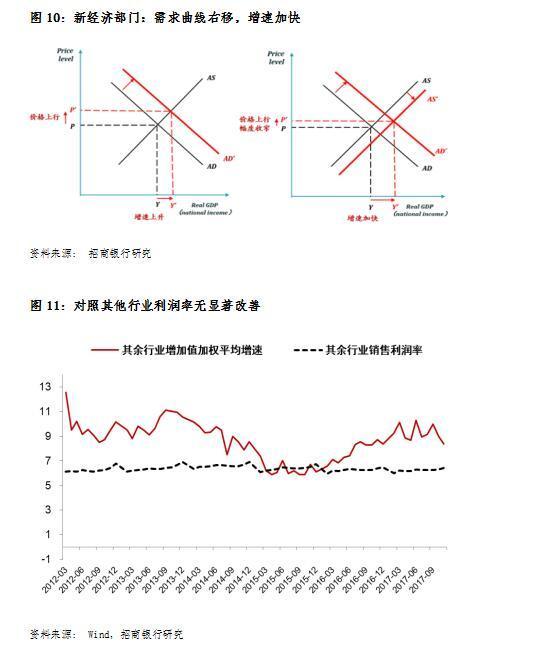

新经济部门,代表中国经济结构转型的方向。新经济部门的特征,首先表现为需求上升,需求曲线右移,在供给曲线不变的情况下,经济增速加快,市场均衡价格上行。随着新经济部门的大规模资本投入,供给自然会增多,供给曲线开始向右移,市场均衡的结果是经济增速进一步加快,而价格上行相对而言放缓。可见,对新经济部门而言,GDP增速与价格变化的方向是一致的, 速度(加快)与质量(改善)趋势吻合,这可能也是新经济部门发展的常态。

供给侧改革对于传统部门出现“速度与质量背离”现象有很强的解释力。这些行业虽然出现了GDP增加值的下行,但价格回升盈利改善使得供求关系更加健康;行业盈利改善,有助于企业技术创新和升级换代,从而有利于结构调整、产业优化、环保投入,以及惠及更广泛的经济部门。在这种意义上,再纠缠于6.5或者6.7完全没有意义。供给侧改革的实践和效果提供的重要启发在于,要实现高质量增长,就必须破除一味追求GDP增长速度的迷思。我们不可再单纯追求速度而忽视质量。中国人放慢步伐,会走得更远更稳,走得更优雅一些。(招商银行首席经济学家 丁安华)

责任编辑:谢海平

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)