事业部制管理模式的构建与应用 | |

|---|---|

| http://finance.sina.com.cn 2005年09月01日 17:36 新华信网站 | |

|

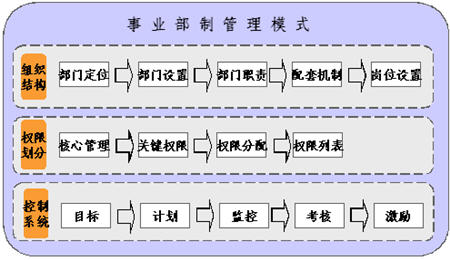

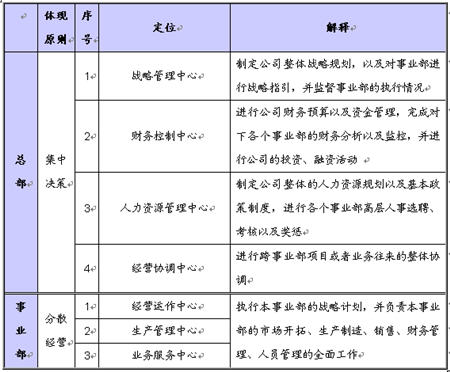

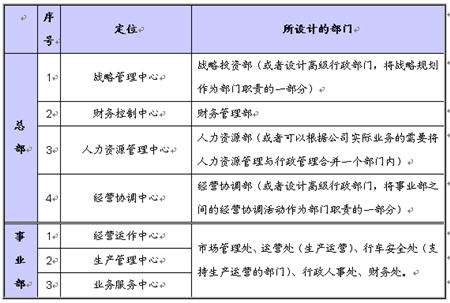

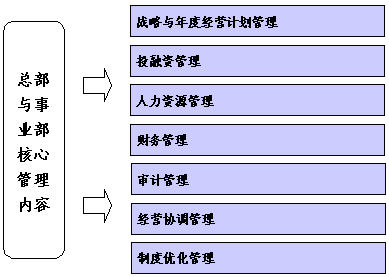

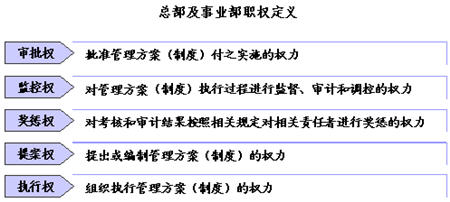

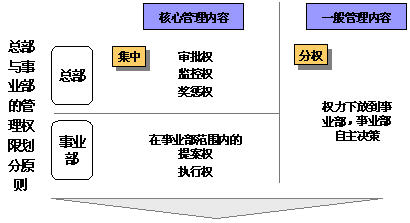

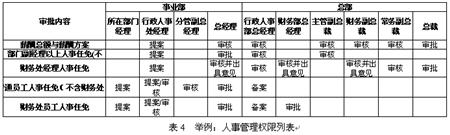

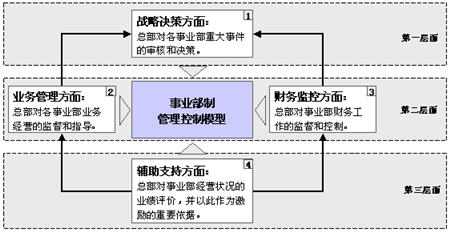

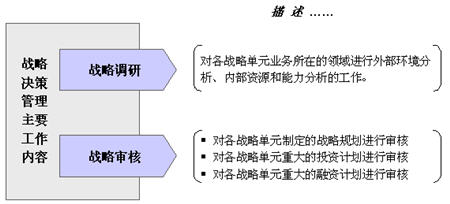

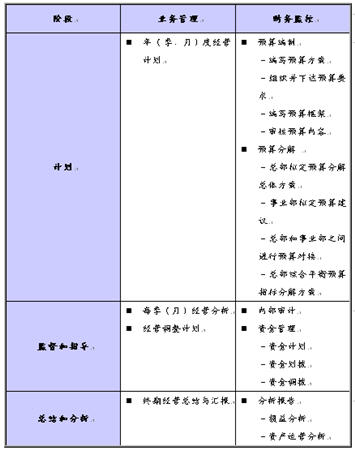

北京新华信管理顾问有限公司 顾问 黄文颖 事业部制管理模式设计的前提:必须确保总部的三大权力 为了保证 “协调控制下的分权运营模式”的实现,首先明确总部必须拥有哪些基本权力。为了保证总部在管理模式中对各个事业部有效控制,我们认为,总部基本权力应包括: 1、重大决策权:即总部对各个事业部在战略方向、重大战略性项目等重大经营管理问题上的决策权力。 2、合理监控权:即总部对各个事业部合理的监控权,主要体现在财务监控与业务监控(业务监控权,指对业务经营状况的知情权、整体经营业绩的考核权等)。 3、高层人事权:即总部对各个事业部高层管理人员(包括事业部的财务人员)的任免权、奖惩激励权等。 该三种权力不仅是总部所拥有的核心权力,而且是总部所拥有的最底线的权力。在这样的前提条件下,总部对事业部的管理就不会出现失控的问题。 事业部制管理模式设计的三大核心――组织结构、权限划分、控制体系 通过实践总结,我们认为设计事业部制管理模式需要建立三个核心内容――组织结构、权限划分以及控制体系。(事业部制管理模式如图1所示) 所谓组织结构(设计),即设计总部、事业部组织结构,包括部门构成、确定部门职责以及相关岗位设计。 所谓权限划分,即具体集权和分权的内容,是指对具体的管理内容,总部与事业部各自行使的权力。 所谓控制体系,是指总部对各事业部管理进行有效计划、监督、控制与激励的管理体系。 组织结构是设计管理模式的基础工作,它不仅是权限实现的载体,而且是控制体系得以顺畅执行的平台;管理模式本质上界定清楚总部与事业部之间的权限划分,因此权限划分是整个管理模式得以成功的保障;控制体系则是管理模式内容的核心。  1、组织结构设计 首先,明确总部和事业部各自的定位。 事业部制管理模式对总部和事业部各自的定位体现出“集中决策、分散经营”的原则。具体定位参见下表2。 需要说明的是,战略管理中心、财务控制中心和人力资源管理中心分别是总部“三大权力”的具体体现,此处不赘述。经营协调中心是总部在各个事业部之间充当协调人和服务者的角色,这样降低了事业部之间协调成本,实现公司资源的充分利用。  其次,根据定位设计相应的部门。 在明确总部与事业部的定位后,需要设计有关的部门实现职责定位。这里以案例中的盛荣物流公司为例,设计相关的部门。具体内容参见表3。  第三,明确各个部门的工作职责。 即编写各个部门详细的《部门职责说明书》,以明确各个部门具体的工作内容。 第四,设计实现部门职责的岗位。 即该部门内的定岗定编工作,通过岗位设计完成部门的工作职责。 2、权限划分设计 设计总部与事业部之间权限划分基本上可以分为三个步骤:第一步,确定核心管理内容,即总部有权参与进行管理的内容;第二步,确定主要集权与分权的权力形式;第三,进行管理内容与权限的匹配,制定权力分配表。 第一步,根据事业部制管理模式,我们认为核心的管理内容应从战略规划、财务管理(包括投融资管理)、人事管理以及经营协调四大方面进行细化,具体如图2:  第二步,主要集权和分权的形式,具体职权以及解释如下:  其中,审批权、监控权和奖惩权属于总部集权的体现,而提案权、执行权则体现事业部所拥有的权限内容。 第三步,管理权限与具体权限进行匹配,并最后编制企业使用的管理权限表。 其中,对于所列出的核心管理内容,需要由总部进行集权管理。而对于一般的管理内容,比如产品管理、定价、人力资源管理、行政事务等等则在分权的范围之内,本文就不一一列述。总体来说,总部和事业部之间的集权与分权框架如图4所示:  在该框架的指导之下,编制各项管理内容的权限表。下面以事业部的人事权力权限分配为例。(见表4)  建立各个管理内容的权限分配列表后,就完成了事业部制管理权限的划分体系的内容。 3、控制体系设计 管理控制体系本质上是执行PDCA的循环系统,其中包括了从计划、执行、监控、完善的过程。这种思想体现在事业部制管理控制体系中,我们可以从四个方面构建出管理控制的模型。如图5所示,该模型涉及四大方面:战略决策方面、业务管理方面、财务控制方面以及辅助支持。并从三个层面理解其中的管理思想:第一层面,即指战略决策方面,是从决策层面解决事业部“(P)做什么”的问题。 第二层面,即包括业务管理方面(D&C)和财务监控方面(C)的内容,主要是从执行层面解决事业部“怎么做”的问题。 第三层面,即包括总部对事业部经营状况的业绩评价以及高管人员的激励内容,主要是从支持层面解决事业部“改进和提高(A)”的问题。  首先,战略决策管理的主要内容包括战略调研和战略审核,如图6所示。战略调研的目的在于保证公司以及各个事业部制定科学可行的战略目标。在确定公司总体战略规划和总体投资规划之后,事业部将在总体战略方向的指导下进行分解,从而形成事业部的发展战略以及投资计划。最后由公司总部进行审核,保证事业部战略方向与总部保持一致。  其次,对于业务管理和财务监控方面的管理的内容,包含了事前计划、事中监控指导,以及事后分析总结的整个过程。其中,财务管理是管理控制环节中最关键的一环,因此需要通过设计财务管理系统来细化其中的内容。简单来讲,财务管理主要包括以下几个内容:财务预算、资金管理、审计、以及财务分析。具体内容见列表5:  第三,有效的考核和激励设计是管理体系良性运转的动力。辅助支持层面主要从考核与激励两个角度进行。其一,考核部分包括总部对事业部的业绩考核,以及对事业部高层的考核。也有些企业将事业部总经理的考核成绩等于事业部的业绩结果,也是可以的。对于事业部业绩评价是考核计划指标的完成情况,再乘以各个指标的权重计算而来。目前较为通用业绩评价方法有平衡计分卡(BSC)、关键绩效考核指标(KPI)等等,由于篇幅所限,不一一列举具体使用方法。其二,关于事业部高层的激励体系设计。一般来讲,基于事业部业绩评价为基础的激励机制是目前各大企业与理论研究所关注的重点。各个企业可以根据自身的特点,在年薪、奖金、股票、期权等多种激励方法中进行组合使用。 总结 事业部制管理模式是事业部组织结构下的管理方式。事业部制管理体制的基本原则是“集中决策、分散经营”。因此,事业部制管理模式首先要明确总部最基本的三大权力(重大决策权、合理监控权、高层人事权),然后在最大程度增加事业部经营的独立性和自主性。 在明确以上概念和原则的基础之上,我们提出设计事业部制管理体制的三个核心内容:组织结构、权限划分、控制体系的设计。组织结构是管理体制的基础,权限划分保障事业部制管理体制建立,而管理控制体系是管理控制体制的核心。三部分内容构成事业部制管理体制的“三足”,同样各部分之间也是相互支持,互为体现。总之,事业部制管理体制是需要精心设计的,否则难以成功,甚至可能成为企业成长的障碍。 事业部制管理模式应用介绍 (1)企业背景 随着企业的不断发展壮大,A公司先后进入了三块业务领域。但从市场特点、业务流程、设施设备等方面来讲,每个业务之间很难进行资源共享。因此,A公司领导决定对各个业务板块采用事业部制管理方式。A公司领导层认为事业部业务发展仍不成熟,这就需要总部多方面扶持,因此总部对各个事业部采用了集权的管理方式。这种管理方式虽然在初期提高了管理效率,但是随着各个事业部的不断成熟,总部与事业部间的矛盾日益凸现出来,主要表现在: a.事事请示汇报,决策效率低下。 在事业部经营管理中,无论大事小情都需要事业部总经理层层向上汇报,最后由总裁审批。事业部总经理经常由于总裁“签字”不及时,眼睁睁看着失去到手的机会,而对于员工的不解和抱怨,自己也觉得苦恼万分。 b. 事业部内个人主动性得不到发挥,人浮于事现象严重,员工保持“观望”心态。 事业部内员工普遍认为“干与不干一个样,干多干少也一样”,工作缺乏了热情和积极性,很多人开始消极怠工;一些高薪“挖”过来的事业部高层领导观望公司下步态度,并“积极”物色合适的下家,准备伺机跳槽。 c. 资金链条脆弱,事业部基本经营出现告急。 总部认为财务预算永远无法满足市场变化的需要,于是经常无计划的在各个事业部之间拆借资金,经常造成事业部资金短缺,甚至资金链断裂,并拖欠合作伙伴的项目款项,这都直接影响了事业部的业务量和市场信誉度。 (2)问题诊断 归纳起来,我们认为上述案例中公司出现的“事业部”的管理症结所在有以下几点: a.总裁事必躬亲,大权在握;事业部作为独立的责任中心,但缺乏基本的经营自主权,权力与责任不对等。 b.总部缺乏对事业部以及主要负责人的绩效考核体系,以及相应的激励体系缺失。 c.总部缺乏制定有效的资金预算与计划,各个事业部缺乏基本的资金调度权限。 以上问题的根源只有一个:企业缺乏一套成体系的事业部制管理体系,以平衡各方面的责权利关系、保证经营过程的循环良性运行。 (3)方案设计与实施 根据A集团现阶段的特点以及未来发展的战略要求,我们认为公司需要采用事业部制管理模式。经过咨询公司与客户双方讨论,我们完成了对A集团下属的三个事业部的管理模式设计工作。经过试运行阶段之后,总部和事业部的运行均进入正常轨道,公司的整体面貌出现了较大的转变。首先,公司总裁从日常琐事中解脱出来,能够将更多的精力放在公司发展战略以及具有战略意义的项目开发上;第二,公司总部经过人员调整,提拔、外聘了一批高级管理人员,并组成了公司高级核心的管理团队;第三,公司实施的财务预算与计划管理,保证了事业部在预算范围内能够自由支配资金;第四,事业部获得了经营自主权,大大提高了业务决策效率;第五,事业部的业绩状况与事业部负责人、事业部员工的个人收入挂钩,极大激发了员工工作积极性,鼓舞了员工的士气。 |

| ||||||||||||||||||||||||||||||||||||||||||

| 新浪首页 > 财经纵横 > 案例剖析 > 新浪财经管理专栏_新华信 > 正文 |

|

|

| ||||||||||||||||||||||||||||||||||||||||