分化明显!江苏3家农商行业绩向好,而有的城农商行信用评级惨遭下调……

文/梅子张

8月,沪深两市40家上市银行半年报密集披露期拉开帷幕,中小银行最新评级结果也陆续出炉。

截止目前,江苏地区的常熟银行、张家港行、无锡农商行等三家农商行已发布了半年报,沪农商行、齐鲁银行、瑞丰银行也发布了业绩预告。据披露,6家城农商行盈利向好。

不过,城农商行发展分化态势明显。11家城农商行主体信用评级被调低,另有3家主体信用评级展望由稳定调整为负面。

江苏3银行业绩喜人:

张家港银行利润增速最快,常熟银行营收最高

公布业绩的江苏3家农商行银行均实现净利润增长。其中无锡银行、张家港银行及常熟银行归母净利润同比增速均在15%以上,增长幅度较大。良好的业绩数据也使得三家银行受到券商认可,均维持“买入”评级。

苏宁金融研究院高级研究员孙扬对新浪金融研究院表示,无锡银行、张家港银行、常熟银行都是江苏农商行的优秀代表。

图源:新浪金融研究院整理

图源:新浪金融研究院整理分别来看,张家港行半年度同比增速最快,据业绩报告,张家港行上半年实现净利润5.9亿元,同比增长19.68%;不良贷款率0.98%,较年初下降0.19个百分点;拨备覆盖率416.99%,比年初提高109.16个百分点。

天风证券在其研究报告《张家港行:资产质量大幅夯实,业绩增速接近20%!》中称,看好其未来发展前景,将21-22年业绩增速预测由14.4%/、15.0%提高至17.0%/、18.1%,维持“买入”评级。

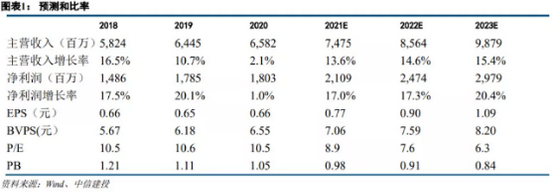

常熟银行营业收入和归母净利最高。半年度业绩快报显示,常熟银行上半年归母净利润9.98亿元,同比增长15.24%;营业收入36.81亿元,同比增长7.73%;基本每股收益0.36元,同比增长12.5%。

中信建投研究报告《常熟银行业绩快报点评:业绩超预期,看好后续营收改善和利润释放》中提到,持续看好常熟银行。

图源:中信建投研报

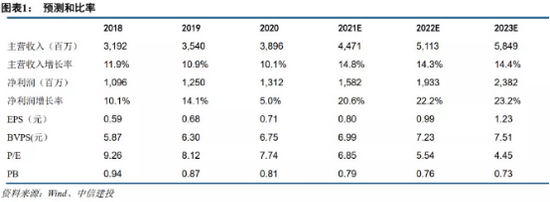

图源:中信建投研报无锡银行半年度业绩快报显示,上半年归母净利润7.8亿元,同比增长15.38%;营业收入21.89亿元,同比增长11.46%;基本每股收益0.42元。

资产质量方面,无锡银行不良贷款率为0.93%,比去年末减少0.17个百分点。拨备覆盖率为437.87%,较去年末增加81.99个百分点。

中信建投研报《无锡银行业绩快报点评:营收利润大幅提速,资产质量持续向好》称,“看好无锡银行基于稳定优质资产质量下的业绩释放的空间和确定性。预计2021-23年归母净利润同比增速20.6%、22.2%和23.2%。当前股价对应0.79倍21年PB,维持“买入”评级,目标估值1.1倍21年PB,目标价对应7.7元。”

至于为什么业绩增速如此亮眼。天风证券研报分析称,判断公司业绩增速大幅跃升一方面源自基数效应,即去年上半年的业绩增速较一季度下降7.83pct,基数相对较低;另一方面得益于拨备反哺和非息收入改善,此外规模加速扩张等因素也具有一定正面贡献。

图源:中信建投研报

图源:中信建投研报除以上公布业绩快报的三家银行外,齐鲁银行、瑞丰银行、沪农商行发布的业绩预计也增长较好。

图源:新浪金融研究院整理

图源:新浪金融研究院整理不过,三家银行的业绩增长也与去年同期基数较低有关。

中国银保监会统计信息与风险监测部负责人刘忠瑞在7月14日举办的国新办发布会上表示:“由于去年上半年商业银行累计实现净利润约1万亿元,同比下降9.4%,基数较低。预计今年上半年银行业利润增速会有明显的回升。与实体经济各行各业的特点相类似。”

另外,据公告,除招商银行、宁波银行半年报将在8月14日披露外,大多数银行将于8月份最后一周披露。

11家城农商行主体信用评级遭下调

多数位于东北地区

虽半年报数据大概率整体向好,但下半年城农商行前景是否乐观还有待考量。

据银河证券分析师张一纬研报显示,直到今年二季度,基金对银行板块持仓依旧处于低配状态,板块的低配比例为5.36%。其中,城商行和农商行低配比例分别为0.06%和0.12%。

今年来,已有11家城农商行主体信用评级被调低,另有3家主体信用评级展望由稳定调整为负面。

其中,被调低信用的城商行包括:盛京银行、阜新银行、葫芦岛银行和四川天府银行。其中四川天府银行评级虽未被降低,但评级展望由稳定调为负面。

被调低信用的农商行包括:延边农商行、山西长子农商行、山西榆次农商行、山西平遥农商行、吉林环城农商行、河南新郑农商行、大连农商行、安徽阜南农商行、贵州花溪农商行、广州农商行等。其中后两者评级虽未被降低,但评级展望由稳定调为负面。

从区域看,被下调评级的银行里,有6家位于东北地区,3家位于陕西,其余分别分布在四川、河南、安徽、贵州、广东等。

而这些银行评级或展望被下调的原因多为:资产质量恶化、贷款行业及客户集中度高、盈利能力减弱甚至亏损及区域经济低迷、股东风险暴露等。

另外,华泰固收日前发布的报告《分化加剧,城农商行信用怎么看》中提到,“从21年评级下调案例来看,除了城农商行基本面的恶化,股东背景等负面舆情的影响也很大。”

苏宁金融研究院高级研究员孙扬对新浪金融研究院表示,“主体信用评级遭下调的城农商行大多在金融科技应用、数字化转型、数据风控的建设比较落后。这导致银行内生价值能力较弱,另外也有2020年疫情对信贷资产质量影响的释放因素在里面。”

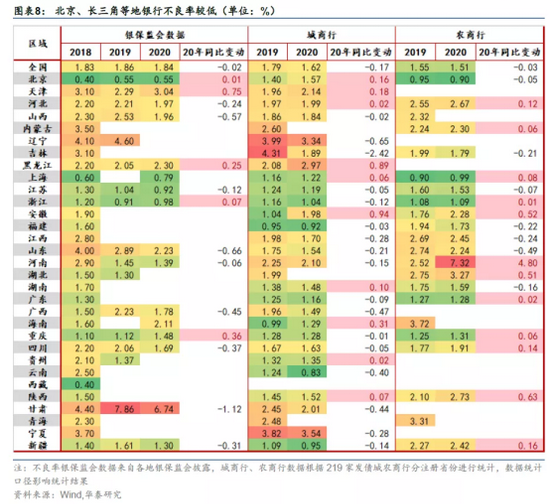

而从区域分布方面,华泰固收研报中提到,北京、长三角银行不良率较低,甘肃省银行不良率较高但同比下降,多数省市城商行不良率下行,多数省市农商行不良率上行。

图源:华泰固收研报

图源:华泰固收研报在“稳杠杆”的政策基调下,城农商行的分化加剧现象也不容小觑。

华泰固收研报中提到,“21年一季度城农商行盈利尚未恢复至疫情前,息差收窄、补充资本压力犹存,另外随着地产、城投监管政策收紧等,预计城农商行分化仍将加剧。”

孙扬对新浪金融研究院表示,现在区域性的城农商行业绩分化的还是比较厉害的,一方面2020年疫情对商业银行,尤其是区域性城农商行的经营环境还是有较大压力,一方面国有大行、股份制行业务深入下沉,开始对区域银行市场有挤出效应。那些和本土场景融合较深、有特色业务优势、数字化转型较为成功的银行才能抗衡经营环境变化和大行的降维打击。不过,孙扬表示,未来优秀的城农商行也有将望和国有大行开始正面的竞争。

责任编辑:陈嘉辉

作者

新浪金融研究院

新浪金融研究院

热文排行

联系我们

- 邮 箱: money@staff.sina.com.cn

- 电 话:010-62676252

- 地 址:北京市海淀区西北旺东路新浪总部大厦

400-052-0066 欢迎批评指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版权所有