消金巨头捷信集团推迟港股IPO!捷克首富中国低调掘金,前路如何?

文/既见君子

今年7月,捷克首富皮特•凯尔纳拥有的全球消金巨头捷信集团在港交所披露了招股书,一度引发市场关注。近期,据报道,该IPO计划被推迟,新的上市计划尚未确定。

在中国,该捷信集团旗下的捷信消费金融有限公司(以下简称捷信消费金融)是首批成立的4家持牌消费金融公司之一。目前为止仍然是该领域唯一的外商独资持牌机构。

十多年间,中国市场为皮特•凯尔纳这位亿万富豪带来了巨大的财富。截止今年一季末,捷信集团在中国的未偿还贷款总额为133.53亿欧元,客户总数为5028万。面对监管政策收紧、行业竞争加剧,多年深耕中国市场的消费金融巨头捷信集团,或不会轻易放弃掘金,此次冲击IPO也显露了其再度扩张的野心。

在贷款规模雪球般扩张的同时,消费者对捷信消费金融“高利贷、高手续费、暴力催收”的投诉却屡见不鲜,招股书中披露的高手续费收入似乎印证了这些投诉并非空穴来风。2018年,捷信集团的手续费及佣金收入高达8.36亿欧元,而当年其经营收入为39.52亿欧元,手续费及佣金收入占比高达21.15%。扩张与争议挟裹之中,本次推迟IPO也为捷信的资本图谋蒙上了一层阴影。

筹备2年赴港IPO 拟扩大中国业务规模

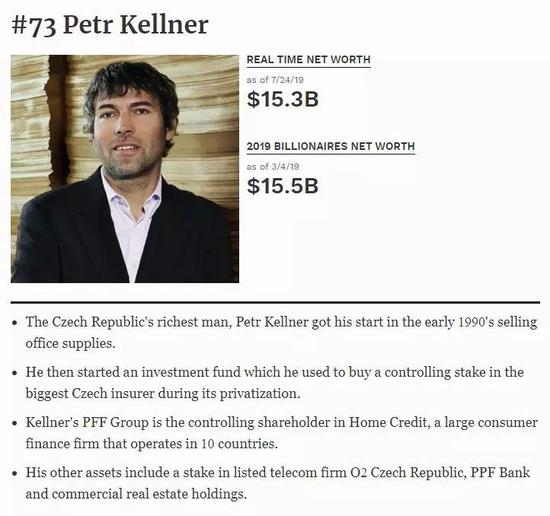

同为亿万富豪,皮特•凯尔纳(Petr Kellner)在中国的知名度却远不如亚马逊创始人杰夫·贝索斯(Jeff Bezos)。在2019年《福布斯》全球亿万富豪排行榜(World‘s Billionaires)上,现年55岁的捷克首富皮特•凯尔纳以155亿美元身家位居第73位。

然而,当亚马逊在中国市场遭遇滑铁卢时,皮特•凯尔纳却低调开启了他的新一轮资本布局,由他创立的捷信集团(Home Credit Group B.V.)于港交所披露了招股书。

图片来源 福布斯官网

图片来源 福布斯官网在中国,捷信集团旗下的捷信消费金融是2010年中国首批4家持牌消费金融公司之一,到目前为止仍然是该领域唯一的外商独资持牌机构。

今年以来,市场曾有捷信集团计划来港上市的消息传出。据路透旗下《IFRAsia》引述消息,捷信集团集资约10亿美元(约78亿港元),但未决定是否分拆中国业务。如今传闻成真,招股书中,捷信表示“拟将有关所得款项净额用于增加资本基础及扩充贷款活动规模,特别是于南亚及东南亚以及中国。”

捷信集团由皮特•凯尔纳于1997年在捷克创办,最初以Home Credit品牌作为非银行放债人开始营运。捷信集团是派富集团(PPF Group N.V.)的间接附属公司。目前皮特•凯尔纳间接拥有派富集团约98.9%权益,而派富集团透过其全资附属公司拥有捷信集团91.1%权益。

成立22年后,捷信集团已将消费金融业务拓展至斯洛伐克、俄罗斯、哈萨克斯坦、中国、越南、印度、印尼及菲律宾,成为了名副其实的跨国集团。招股书显示,2018年末,捷信集团客户数目达1.16亿,同时其所有地理细分均实现盈利。数据显示,捷信集团2018年末经营收入达到39.52亿欧元,税前利润5.44亿欧元。

招股书显示,捷信集团自2018年就开始筹备上市,并为此进行了一系列重组工作,从上市业务中剥离若干非核心业务。如以0.76亿欧元转让了13家无经营任何消费金融业务的附属公司、清盘埃及及印度的无业务或雇员的部分全资附属公司、收购俄罗斯信贷经济公司等。同时捷信集团由根据荷兰法例成立的私人有限公司转为了公众有限公司。

由此可见,捷信集团赴港IPO可谓“有备而来”。如果集团冲刺IPO成功,捷信消费金融也将间接实现上市。但随着本次IPO计划被推迟,消费金融第一股的诞生或仍待时日。

巨头在中国:未偿还余额133.53亿欧元 集中度存隐忧

2007年,捷信集团在深圳设立总部,开始从事消费借贷。2010年,成为中国首批持牌试营消费金融的4家公司之一,同年,捷信集团于天津设立了捷信消费金融并开始营运。

在资金来源方面,捷信集团主要从包括银行及金融机构贷款、客户存款、债券及资产支持证券等获得轻资本融资,截止今年一季度末,捷信集团从银行及金融机构筹集资金的未偿还结余占非股权融资未偿还总额的57.7%。值得一提的是,中国的信托也为捷信集团提供了大量的资金,数据显示,捷信集团信托的未偿还余额占到上述银行及金融机构所筹资金的未偿还余额的63.2%。

2018年,捷信消费金融实现净利润13.96亿,同比增长37%。招股书显示,截止今年一季度末,捷信集团在中国的未偿还贷款额为133.53亿欧元,占总未偿还贷款额的63.9%,其中销售点贷款在中国的市场占有率为28%。

在销售点贷款方面捷信的主要竞争对手包括招联消费金融、中银消费金融、马上消费金融及兴业消费金融。在现金贷款方面捷信的主要竞争对手包括招联消费金融、中银消费金融有限公司、马上消费金融及中邮消费金融。

在2016年至2018年3年间,捷信集团在中国的新增贷款额由67亿欧元增长至118亿欧元,年复合增长率高达33%。捷信表示,新增贷款额的增长主要是由于中国消费金融市场的整体增长、拓展销售网络以及网上渠道、消费贷款组合的扩张以及扩大了产品服务范围。

招股书数据显示,捷信集团在中国的客户总数由2016年末的2207万,增长至2019年一季度的5028万,增长速度可谓十分迅猛。面对业务在中国的高占比,捷信集团表示:“我们面对在中国及俄罗斯提供贷款的集中度风险”。

频陷“高利贷”纠纷 捷信表示合规成本高昂

虽然过往巨头捷信集团在中国取得了辉煌的战绩,但对未来是否能够继续维持领先地位,捷信集团显得并不那么底气十足。

对于在未来中国消费金融市场的发展,捷信集团在招股书中重点陈述了几点担忧,如:一是中国正考虑放宽中资及外资机构在中国投资及成立消费金融公司的准入政策,可能加剧捷信在国内市场面临的竞争;二是中国消费金融行业监管持续演变且趋于严格。捷信集团表示,过往曾对贷款产品收取超过36%限制的利率,但在141号文颁布后,捷信集团已下调利率至合规。但捷信同时表示,监管在计算利率是时对于是否计算额外收费方面并非总是清楚明确。三是中国对互联网相关业务及公司的监管的复杂性、不明朗因素及变动会对捷信造成一定不利影响等。

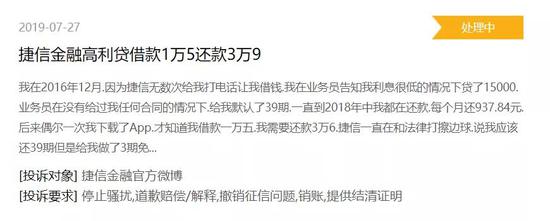

正如捷信集团坦言的无法保证总是符合监管要求一样,伴随着高速扩张的脚步,消费者对捷信消费金融“高利贷、高手续费、暴力催收”等投诉屡见不鲜,在黑猫投诉上,捷信的投诉量就有846条之多。有多名借款人在投诉中表示,捷信收取了高额服务费、管理费,而这些费用在营销时却并未被提及。

而捷信集团的手续费收入或许印证了消费者的投诉并非空穴来风。2018年,捷信集团的手续费及佣金收入高达8.36亿欧元,当年其经营收入为39.52亿欧元,手续费及佣金收入占比高达21.15%。

图片来源:黑猫投诉

图片来源:黑猫投诉捷信集团在招股书中写道:“由于我们主要专注于未能从银行及其他传统贷款人取得足够信贷的借款人,故我们的贷款利率一般较有关借款人提供的为高。”捷信集团同时认为,经营所在国家的利率和收费的法定限制,限制了其收费金额和利息收入,并且“合规成本或会高昂”。

对此,苏宁金融研究院院长助理薛洪言表示,目前监管对于消费贷款的息费结构并没有统一的要求,只是从借款人综合年化成本的角度进行上限控制。从捷信的业务模式和产品结构来看,相比其他消金公司,更倚重线下场景,涉及到第三方场景机构,收费结构相对更复杂一些,其手续费占比也明显高于行业一般水平。薛洪言指出,无论息费结构如何,在计算借款人综合成本是否超标时,利率和手续费都要计算在内。

值得注意的是,2018年一季度,捷信集团的手续费及佣金收入为210亿欧元,而今年一季度则为155亿欧元,同比下降26%。捷信表示其原因主要为中国收紧利率上限法规,导致其手续费收入的能力受限。对此,捷信的应对方式是“于中国引入新产品,并预期未来该产品的销售将会产生额外利息收入并抵销手续费及佣金收入下降”。

随着年内中信消金、平安银行汽车消费金融中心(注:银行业首张汽车金融牌照)的开业,国内营业的持牌消金公司已达到25家。本次IPO虽被推迟,但多年深耕中国市场的捷信或不会轻易放弃其在中国的深度掘金。然而随着市场竞争的加剧,捷信的前路并非一片坦途。

责任编辑:陈鑫

作者

新浪金融研究院

新浪金融研究院

热文排行

联系我们

- 邮 箱: money@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

400-052-0066 欢迎批评指正

Copyright © 1996-2019 SINA Corporation

All Rights Reserved 新浪公司 版权所有