皇冠钱包被指涉超利贷:年利率5274.99% 员工称可私下偿债

被投诉机构:皇冠钱包

投诉内容:变相收取砍头息、年化利率远超监管红线

投诉入口:【黑猫投诉平台】

相关专题:【金融维权 我们帮你】

近日,有消费者在黑猫投诉平台投诉称,小贷公司“皇冠钱包app”涉嫌变相收取砍头息、私下清偿债务等违规行为。对此,新浪金融曝光台展开了调查。

变相收取砍头息 年利率高达5274.99%

用户李小姐在投诉中表示,自己在皇冠钱包app提交基本资料后,APP为其放款了1740元,但该笔借款显示金额却为3000元。此外,该笔账款的期限为5天,到期共需还款3014.79元。通过计算可得,该笔借款的实际利息达1274.79元,年化利率为5274.99%。

根据此前最高法对民间借贷的规定,借贷双方约定的利率,如果未超过年利率24%,出借人有权请求借款人按照约定的利率支付利息,但如果借贷双方约定的利率超过年利率36%,则超过年利率36%部分的利息应当被认定无效,借款人有权请求出借人返还已支付的超过年利率36%部分的利息。

自央视315曝光714高炮乱象以来,有关部门加大了对相关违规现金贷业务的整治,但一种新型的、比“714”更加暴利的“55超级高炮”、“超利贷”却也悄然而生。

“55高炮”属于超利贷的一种,通常用户借款1000元,到手500元,5天后却要还1000元,年化利率可达5000%。不难发现,李小姐此次的借款年化利率为5274.99%,正属于典型的“超利贷”。

私下清偿债务 随意修改平台欠款金额

无独有偶,用户余小姐表示,自己也在皇冠钱包上遇到过类似的情况。

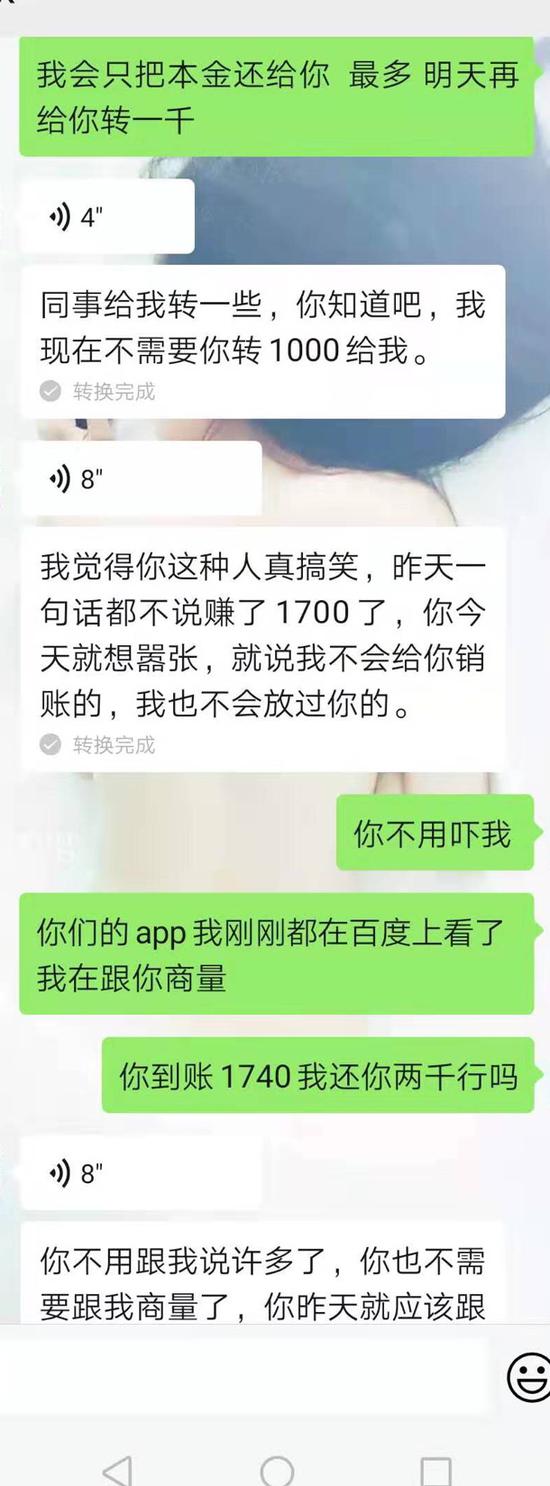

“我在皇冠钱包APP上申请贷款服务并到期后,平台的工作人员加了我的微信,要求一次性还本金后,就可以直接免去逾期费用。”余小姐表示,自己一开始也并不相信该名人士是皇冠钱包的工作人员,但其随后把余小姐的欠款金额改成了3100,这令她十分诧异。

余小姐指出,自己实际借款到账1740元,所以只想还2000元,但其工作人员明确表示要收3100元,才能完全销账,不然不会放过她。

目前余小姐已在微信上转账1000元给该工作人员,但皇冠app上的欠款金额并没有减少。由于逾期两天平台上的金额已显示3705.92元。

新浪金融曝光台就此事电询该平台,但未能接通。此外,皇冠钱包APP在苹果与安卓手机应用商店并无直接下载渠道。

天眼查数据显示,皇冠钱包成立于2018年2月,其注册主体为深圳市祖迪科技有限公司,注册资本20万人民币,公司法定代表人、执行董事为王逸枫,监事为张少华。

股权穿透图显示,王逸枫与张少华均是深圳市祖迪科技有限公司最终受益人,他们名下的深圳市君晓贸易有限公司的法定代表人也是王逸枫。

各类现金贷高炮缘何屡禁不止?

央视315曝光714高炮乱象以来,虽然有关部门加大了对违规现金贷业务的查处力度,但相关违规平台仍然如野草一般除之不尽。高息现金贷缘何屡禁不止?未来应该如何全面监管?

对此,苏宁金融研究院互联网金融研究中心主任薛洪言表示,高息现金贷屡禁不止,有供需两方面的原因:供给方面,超利贷属于暴利生意,即便是高压监管下,愿意铤而走险的机构仍大有人在,加上超利贷平台小而散、隐蔽运作,也容易逃避监管。

需求方面,现金贷新规后,持牌机构不再提供年息超过36%的贷款产品,但借款人的风险属性是连续的,部分风险等级较高的客户年化综合成本超过了36%,被持牌机构拒之门外,由于市面上缺乏透明的高息产品,便很容易被高利贷平台吸引。

在薛洪言看来,那些已经陷入困境的借款人,需要借助外部干预,权力机构及时介入,对不合理的债务进行减免,帮助借款人从泥潭中抽身。

同时,金融消费者自身也应提高警惕意识,在正规金融机构选择合规产品,对于各种散乱渠道里的散乱贷款产品,务必提高警惕,最好能形成一种自然的免疫力。

责任编辑:王进和

作者

新浪金融研究院

新浪金融研究院

热文排行

- 皇冠钱包被指涉超利贷:年利率5274.99% 员工称可私下偿债

- 部分地方银行推出年利率超10%存款产品 背后有何隐情

- 【深度】华夏人寿净利润同比大降82.9% 粗放扩张隐忧渐显

- 招行昆明分行一中层的"爱情"故事:协助受贿2000多万的丈夫逃亡 最终双双进牢房

- 深圳银保监局重拳出击 微众银行被罚229万广发银行连“吃”两张罚单

- 把一生输进澳门赌场的农行基层干部:挪用资金1000多万 潜逃21年后自首

- 农商行集中被罚!银行业监管保持高压态势 600万罚单剑指地方金融机构!

- 规模1.7万亿的农银理财在京亮相!农行董事长周慕冰现场解读理财子公司“四大角色”

- 第五家大行理财子公司开业!农银理财发布4+2新品 农行董事长周慕冰现场解读四大角色

- 国内首家外资控股公募基金来了!摩根资管溢价33%收购上投摩根2%股权

联系我们

- 邮 箱: money@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

400-052-0066 欢迎批评指正

Copyright © 1996-2019 SINA Corporation

All Rights Reserved 新浪公司 版权所有