严重侵犯消费者权益!监管点名人保财险涉“三宗罪” 23亿服务费纠纷迎来新进展

文/周童

新年伊始,人保财险就被监管点名通报!

1月6日,银保监会消保局发布《关于人保财险侵害消费者权益的通报》(以下简称:通报),剑指人保财险侵害消费者合法权益的“三宗罪”。

银保监会指出,在与某集团开展业务的过程中,人保财险存在承保后未及时签发保险单,未发送投保成功短信;未严格执行经银保监会备案的保险费率;使用已废止的合同履约保证保险条款这三大类侵害消费者合法权益的问题。

值得注意的是,通报披露的诸多细节,不免让人联想到前不久人保财险与玖富数科因23亿服务费引发的纠纷。

监管通报人保财险“三宗罪” 事涉违规保单700余万笔

通报显示,2018年3月,人保财险总公司授权其广东省分公司与某集团签订合作协议,约定人保财险广东省分公司为该集团旗下平台的借贷业务提供“合同履约保证保险”保障,投保人为该集团旗下平台借款人,被保险人为资金出借人,保险金额为贷款本金与利息之和。截至2019年12月底双方终止业务合作,人保财险累计承保合同履约保证保险、个人贷款保证保险及个人贷款保证保险(多年期)保单700余万笔。

银保监会同时指出,在业务开展的过程中,人保财险主要存在承保后未及时签发保险单,未发送投保成功短信;未严格执行经银保监会备案的保险费率;使用已废止的合同履约保证保险条款这三大类侵害消费者合法权益的问题。

具体来看,在与该集团业务合作中,人保财险业务系统的功能设置为:投保人发起触发(查询、下载等)动作,系统中才能生成相应正式的电子保单,即电子保单不触发、不生成。人保财险在承保后,未及时向投保人签发保险单或其它保险凭证,也未向投保人发送投保成功短信。

此外,人保财险在承保合同履约保证保险、个人贷款保证保险及个人贷款保证保险(多年期)中,未对任何单一保单的保险费率进行核定,直接采用该集团对单一客户进行差异定价后推送给人保财险的保险费率数据进行收费、承保。人保财险未按照向银保监会备案的保险费率测算单一保单的保险费率,未严格执行经银保监会备案的保险费率。

同时,2018年3月,人保财险广东省分公司与该集团签订的协议中约定适用条款为《合同履约保证保险条款》,该条款于2013年12月备案通过。2019年1月,人保财险《借款合同履约保证保险条款》备案通过,原《合同履约保证保险条款》同时废止。但是,2019年2月后,人保财险承保的借款合同履约保证保险业务,投保单/保险单所附条款仍为《合同履约保证保险条款》,涉及保单150余万笔,保费收入近4亿元。

新浪金融研究院发现,通报中提到的某集团或许正是不久前因服务费纠纷与人保财险对簿公堂的玖富数科。

23亿服务费纠纷尚待宣判 用户投诉保险变身“砍头息”

2020年6月12日,玖富数科发布公告,因人保财险未履行经修订的合作协议支付“玖富直贷项目”下应支付的约23亿技术服务费,玖富向人保财险广东省分公司正式提起诉讼。

两天后,人保财险回应称,其广东省分公司在与玖富开展业务合作的过程中,始终依据双方签署的技术服务合同认真履行约定的义务和责任。广东省分公司在与玖富协商未果的情况下,为维护人保财险正当权益,于5月19日通过广州中院向玖富提起法律诉讼,广州中院于5月21日正式立案,并已向玖富发出传票。

至此,昔日“同舟共济”的玖富数科与人保财险因纠纷协商未果无奈对簿公堂。(详见:玖富、人保财险反目成仇 23亿技术服务费何去何从)

值得注意的是,就在监管通报下发前不久,该案管辖权的争议裁定刚刚定论,北京市高级人民法院指令北京市第三中级人民法院审理两家公司的服务合同纠纷案件。不过,最终纠纷究竟是以玖富“空手而归”了结,还是人保心甘情愿从口袋掏钱,尚待法院宣判。

新浪金融研究院在黑猫投诉平台发现,不少玖富万卡借款人投诉称,玖富存在借款强制搭售人保财险变相收取“砍头息”的行为。

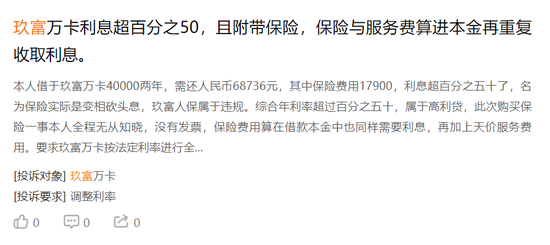

有借款人表示,其从玖富万卡平台借款40000元,两年需还人民币68736元,其中保险费用17900元。此外,该借款人对购买保险的事全程无从知晓,平台也没有提供发票,且保险费用算在借款本金中同样需要缴纳利息。该借款人提供的电子保单显示,承保方为中国人民财产保险股份有限公司珠海市分公司。

图片来源:黑猫投诉

图片来源:黑猫投诉事实上,与上述案例有着类似遭遇的借款人不在少数,保险也均在借款人不知情的情况下办理,且人保财险并未向借款人进行电话或短信等形式的确认。此外,如果借款发生逾期,人保财险则在未告知借款人的情况下直接代偿借款人的贷款,并进行催收。

信保业务巨亏 线上消金项目已停止合作

纠纷背后,信保业务缩水给人保财险带来的负面影响不言而喻。

随着P2P平台逐渐退出历史舞台,依靠开展信保业务从中分羹的保险公司也难以独善其身。以人保为例,其2019年财报数据显示,其信用保证保险收入达227.67亿元,对比2018年115.75亿元的收入几近翻倍。

不过在承保方面,2019年,人保信用保证保险赔付支出净额为70.72亿元,同比增长106.2%;承保亏损更是高达28.84亿元。

此前,人保财险还曾一度陷入“关停助贷部门”的舆论风波。对此,人保财险方面回应称,公司没有关闭助贷险部门,新冠肺炎疫情确实对公司业务,包括助贷险业务造成一定影响,但在公司可控范围内。

人保财险副总裁沈东在2020年中期业绩报告会上表示,对个别给公司带来重大亏损的线上消金项目,人保财险在2019年底已经全面停止合作,业务上不再出新的单,但是贷后的催收追偿工作双方还在合作。

沈东还预计,人保财险对带来重大亏损的线上消金项目将在2022年8月31日之前实现风险的全部出清,重大亏损的项目到2020年底之前风险大部分可以出清。有少量要延续到2022年,但是占比较小。

近年来,人保财险频繁与行业负面消息牵连,风控漏洞更是让公司收到监管罚单成为家常便饭。未来,战略定位更加明晰的人保财险如何稳固业内“老大哥”的地位,我们拭目以待。

责任编辑:戴菁菁

作者

新浪金融研究院

新浪金融研究院

热文排行

- 2021年有何不同?央行工作会议明确十大重点,专家解读来了……

- 严重侵犯消费者权益!监管点名人保财险涉“三宗罪” 23亿服务费纠纷迎来新进展

- 无照经营触及监管禁区 鹏元征信还有哪些“成长的烦恼”?

- 事关银行工资总额、高管薪酬 商业银行绩效评价办法大修

- 重磅!任职邮储银行行长不足1年,郭新双调任国寿集团监事长

- 2021云帆共济,新浪财经“寄语大资管”特别策划今日闪耀启幕!

- 奇葩!男子骗贷江西银行千万后落网 辩护人却称尽快释放当事人有利于民企发展

- 今年21款金融APP侵犯个人信息被通报,涉及宜信财富、买单吧等

- 二维码可以“碰一碰”,北京首个数字人民币应用场景揭秘!

- 民生银行代销信托产品惨遭清算 私行客户称存在多项销售问题

联系我们

- 邮 箱: money@staff.sina.com.cn

- 电 话:010-62676252

- 地 址:北京市海淀区西北旺东路新浪总部大厦

400-052-0066 欢迎批评指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版权所有