|

|

信贷增长驱动因素和近期走势实证分析(5)http://www.sina.com.cn 2008年03月25日 11:19 新浪财经

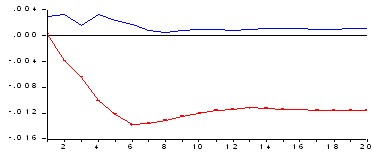

图5:lloan对lgdp和rsr冲击的脉冲响应函数

图5报告了lloan对一个标准差的正向lgdp和rsr冲击的脉冲响应函数。它表明,当发生正向GDP冲击时,贷款余额立刻上升,但随后在波动中逐渐下降,到第六个季度开始稳定下来;与GDP冲击不同,当发生正向准备金率冲击时,贷款余额一开始并没有立即下降,而是缓慢下降,到第六个季度时达到最低值,随后又缓慢上升,到第12个季度才开始稳定在长期水平。 (二)通过转变经济增长方式来抑制贷款过快增长,并关注法定存款准备金率调整影响贷款增长的滞后效应 首先,影响贷款增长的最重要因素是实体经济的增长。当前我国经济增长主要是投资驱动,在经济处于上升期、企业固定资产投资意愿强进而贷款需求旺盛时,很难将贷款增长控制下来。而如果从制度、结构层面入手改变增长方式,将经济增长从主要依靠增加投资、扩大规模,转为主要依靠提高生产率、科技进步上来,企业的固定资产投资冲动降低,从而经济过热的局面得以缓解,贷款增速自然稳定下来。如果忽视转变经济增长方式而一味控制贷款增长,既容易导致总体经济的大起大落,增加经济硬着陆的风险,还会掩盖经济运行中的深层次问题,不利于长期增长。 其次,我国的经验数据显示,准备金率上升的确可以减缓贷款增长速度。因此,作为一种有效的货币政策工具,央行可以通过变动法定准备金率进而影响银行的实际准备金率来调控贷款增长。但需要注意的是,与实体经济变化相比,准备金率上升对贷款增长的抑制作用较小,不能过度依赖准备金率的调整来控制贷款增长。 第三,调整准备金率应考虑其滞后效应。准备金率上升对贷款的抑制效应并没有在当期显现,而是逐步放大,到1.5-2年左右才完全显现。因此,央行在使用准备金率工具时应有充分的前瞻性,应根据未来的总体经济走势和贷款变化情况来灵活变动准备金率。 三、货币政策建议和信贷增长预测 (一)标本兼治,关注商业银行的行为模式,提高调控的有效性 分析表明,货币政策确实在一定程度上起到了控制信贷增长的效果。为了进一步增强从紧货币政策的有效性、促进宏观经济的稳定发展,提出以下政策建议: 1、更多地从实体经济和制度层面入手,注意治本,增强宏观调控的长效性 从需求角度看,经济增长是信贷投放的主要推动因素,银行信贷增速与经济增长基本适应。如果判断银行信贷增长过快,那么深层次、根本性的原因是实体经济对贷款的需求较为旺盛。从这个意义上说,商业银行的信贷增长确实有一定刚性,也有其内在的合理性。因此,在运用货币政策“治标”的同时,更要注重“治本”。要通过深化经济体制改革,进一步提高企业扩大再生产的资金成本、汇率成本、资源成本和环境成本,促进经济结构调整和经济增长方式转变。 2、避免信贷总量调控过度从紧影响实体经济增长 考虑到贷款增速较快在很大程度上是实体经济增长较快的反映,信贷紧缩应保持适度,过度从紧会对实体经济增长造成伤害。一方面,在目前我国银行仍以利息收入为主、综合经营尚未全面展开的情况下,信贷过度紧缩直接影响商业银行的利润增长;另一方面,信贷控制过于严格加大了经济硬着陆的风险,加剧经济波动,容易导致整体经济的大起大落。

【 新浪财经吧 】

不支持Flash

|

||||||