|

2006年3月21日,财政部、国家税务总局联合下发通知,规定自2006年4月1日起,对我国现行消费税的税目、税率及相关政策进行调整,进一步增强消费税调节功能。昨天,财政部、国家税务总局公布了消费税调整细则。

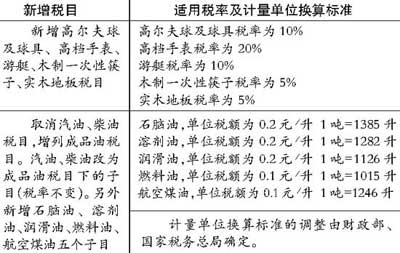

细则1:关于新增税目

细则2:关于纳税人

在中华人民共和国境内生产、委托加工、进口上述新增应税消费品的单位和个人为消费税的纳税义务人,均应按《中华人民共和国消费税暂行条例》(以下简称条例)和本通知的规定申报缴纳消费税。

细则3:关于取消税目

取消护肤护发品税目,将原属于护肤护发品征税范围的高档护肤类化妆品列入化妆品税目。

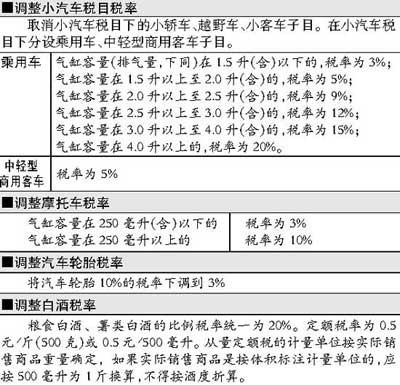

细则4:关于调整税目税率

细则5:关于组成套装销售的计税依据

纳税人将自产的应税消费品与外购或自产的非应税消费品组成套装销售的,以套装产品的销售额(不含增值税)为计税依据。

细则6:关于以自产石脑油用于本企业连续生产的纳税问题

生产企业将自产石脑油用于本企业连续生产汽油等应税消费品的,不缴纳消费税;用于连续生产乙烯等非应税消费品或其他方面的,于移送使用时缴纳消费税。

细则7:关于已纳税款的扣除

下列应税消费品准予从消费税应纳税额中扣除原料已纳的消费税税款:

(一)以外购或委托加工收回的已税杆头、杆身和握把为原料生产的高尔夫球杆。(二)以外购或委托加工收回的已税木制一次性筷子为原料生产的木制一次性筷子。(三)以外购或委托加工收回的已税实木地板为原料生产的实木地板。(四)以外购或委托加工收回的已税石脑油为原料生产的应税消费品。(五)以外购或委托加工收回的已税润滑油为原料生产的润滑油。已纳消费税税款抵扣的管理办法由国家税务总局另行制定。

细则8:关于新增和调整税目的全国平均成本利润率

细则9:关于出口

出口应税消费品的退(免)税政策,按调整后的税目税率以及条例和有关规定执行。

细则10:关于减税免税

(一)石脑油、溶剂油、润滑油、燃料油暂按应纳税额的30%征收消费税;航空煤油暂缓征收消费税。(二)子午线轮胎免征消费税。据新华社

[1] [2] [下一页]

|