|

金融机构个人住房贷款利率调整表 新浪财经制图

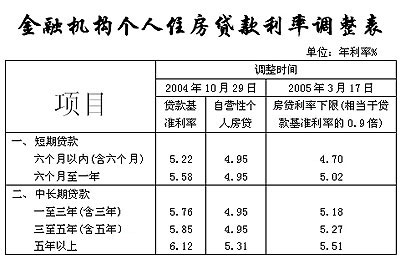

点击此处查看全部财经新闻图片 金融机构个人住房贷款利率调整表 新浪财经制图

点击此处查看全部财经新闻图片

温家宝总理3月14日在记者招待会上强调,通过加强和改善宏观调控,继续保持经济平稳较快发展,是“摆在政府面前的第一位任务”,从种种迹象上看,通货膨胀抬头的风险依然隐约可见,政府宏观调控的压力并不比去年小。

中国人民银行最近两个季度的货币政策报告一再强调,通货膨胀压力尚未得到明显缓解,物价上涨的支撑强劲,特别是上涨过快的房价仍令人担忧。众所周知,中国是比较典型

的以投资驱动经济增长,而这一轮宏观调控的关键,就是既要削减投资又要避免经济增速下降过快。在政府对投资和信贷双重调控之下,一些宏观经济指标已从高峰点下滑,今年1月份的CPI增速仅为1。9%,部分学者甚至开始担忧通缩阴影是否临近。

通缩倾向当然不可不防,但我们认为更需要高度重视的,恐怕还是如何抑制发生通胀的苗头。在经历去年的宏观调控之后,中央明确宣布将实行稳健的财政政策和货币政策。为此,今年拟减少发行长期国债300亿元,减少财政预算赤字198亿元,但中央财政预算赤字仍高达3000亿元,占同期国内生产总值的比重并不算低,经过调整的货币供应量预期增长也高达15%。因此可以肯定,今年中国整体的投资规模仍然很大,投资增速也将远高于全球平均水平,特别是在各方短期利益的驱动下,投资反弹的可能性随时都有可能出现。

更重要的是,持续仅一年的宏观调控,远未根本改变中国经济的基本结构和增长方式,也难以遏止中国对能源和原材料的强劲需求。国家发改委的权威预测也显示,中国的能源,原材料和交通运输供给能力在近两年均大幅增加,但仍然无法缓解煤电油运供求紧张的矛盾。从去年以来,最先是钢材、铝、铜、水泥、煤炭,随后波及粮食、棉花、咖啡、石油,进而带动相关运输,最终扩至金银等贵重金属,几乎全部资源市场都因需求膨胀而提价50%甚至呈数倍增长。从目前的情况来看,国际油价继续保持在高位,前不久巴西铁矿石出口价格又猛涨71.5%,表明中国所面临的国际能源和原材料供应环境,似乎更难趋于稳定。

当然也应当看到,由于相关传导机制还不够顺畅,原材料等上游产品的价格涨幅远高于最终消费品的涨价幅度。然而从长期来看,上游涨价必将推动下游产品的价格跟进。近期中央有关部门的报告也表明,在强调继续宏观调控的前提下,今年居民消费价格总水平涨幅预期仍定在4%以内,与去年3。9%的实际涨幅相当。这显然是考虑到去年上游产品的涨价,可能会在今年传递到最终消费品的价格涨幅中去。

另一个明显的例证来自农业。春耕在即,为确保农业生产顺利进行,《人民日报》3月16日发表评论员文章,明确要求“平抑农资价格”,避免因农资涨价因素,抵消国家各项惠农政策及粮棉等农产品价格上涨带给农民的好处。进一步分析不难看出,正是国内煤价的持续上涨,电力及天然气长期供应不足,铁路运输仍然紧张,国际化肥价高企诱发出口猛增等因素,使得中国市场上化肥等农资的价格上涨压力非常大。

居高难下的房地产价格,也是今年通胀有可能抬头的重要支撑。要防止房地产价格过快增长并不容易,因为中国主要是沿海城市房价上涨较快,并吸引着大量海内外资金继续向房地产业聚集。而中国的房地产投资占全社会固定资产投资的20%,产业关联度很大,对中国经济有着巨大的拉动作用。因此从宏观调控的角度上看,最需要防止的是过分炒作,特别是大量银行信贷被不正常地卷入其中,很容易影响到房地产业的健康发展,甚至危及金融安全。

经济学家们强调,通货膨胀的形成和恶化,是以工资和物价轮番上涨为基本特征和条件。如果说中国今年可以排除发生严重通胀的可能,那么考虑到人民币升值预期并不会消除,特别是整体经济结构调整的艰巨性,我们就必须正视可能促使中国经济通胀重新抬头的各主要因素,从而更现实地看待将要持续进行的宏观调控。

|