|

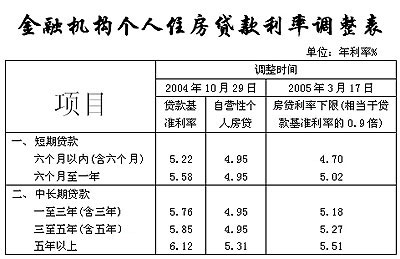

金融机构个人住房贷款利率调整表 新浪财经制图

点击此处查看全部财经新闻图片 金融机构个人住房贷款利率调整表 新浪财经制图

点击此处查看全部财经新闻图片

本报记者魏璇韩圣海 发自北京上海

“一收一放,央行的调控意图比较清晰,就是控制房地产行业过热给银行带来的风险,同时鼓励银行加大短期贷款的比重,有利于解决银行的‘短存长贷’问题。”市场人士认为。

昨天(3月16日)18点40分,中国人民银行通过其官方网站,宣布调整商业银行住房信贷政策和下调金融机构超额准备金利率(相关新闻见A1)。

针对超额准备金利率的调控,市场认为这是一项鼓励银行存在央行的超额准备金从银行系统流出的政策。

江南金融研究所研究员谷纯悦认为,2003年以来的历次央行宏观调控,都是以紧缩为基调。“相对紧缩的货币政策难免波及到应该扩张的行业。”以去年为例,央行的货币政策目标是贷款规模达到2.7万亿元人民币,而实际只完成了2.2万亿元。“企业贷款难的问题在过去一年多里非常突出,在一定程度上抑制了经济的发展。可以看出,央行政策防止经济下滑的色彩非常明显。”

由此,将住房贷款政策调整方向与其他银行贷款项目加以区分,将有助于央行实现“有保有压”的宏观调控原则。

复旦大学房地产研究中心主任、经济学院博导尹伯成在接受本报记者采访时表示:“调整房贷政策,主要是为了控制房地产市场和房地产贷款的风险。目前一些地区的房价增长过快,除了普通消费者买房外,炒房势力也不少。与此同时,银行的房地产贷款增长过快,倘若不注意控制,房地产市场风险很有可能会转为房贷风险。同时,将商业银行个人住房贷款利率纳入正常贷款利率管理也是符合利率市场化大方向的,商业银行面对贷款者能够更好利用风险定价机制来确定合理的资金价格。此外,央行也是借政策出台之际发出信号,暗示房地产市场和房地产贷款蕴藏的风险不能等闲视之。”

上海银行业一位人士在接受记者采访时表示,“央行出台的政策导向性比较强,主要是针对房价过高,房贷过热而来的,可以起到抑制炒房的作用,这和上海前期推行的期房不能转让等政策是一致的。对于银行来说,其实房贷这块资产的质量目前来看还是不错的,但是房地产贷款由于其特殊性往往是中长期的,导致银行的流动资金短缺,信贷结构失衡。下调金融机构超额准备金利率与此相关,央行希望商业银行进一步提高资金使用效率和流动性管理水平。”

一位银行业人士分析,央行的举措对货币市场将有较大影响。对于货币市场而言,被挤出的流动性会促使货币市场资金更为充裕,如此,央行票据发行利率和回购利率都将继续下行。

“货币市场利率走势的变化以及央行态度的转变对于银行而言,就意味着扩大贷款规模的力度将增加。因为对于银行而言,盈利需求会迫使其选择收益更高的资金运营渠道。”该人士表示。

国泰君安国债分析师林朝晖认为,将以上两者配合出台,则不排除在年内人民币贷款比去年多增3000亿元预期目标较难实现情况下,央行为防止信贷过度紧缩而有意降低超额准备金利率,以便增加资金冗余的利差损失,并起到平滑信贷增长作用,同时取消房贷优惠利率,则为防止信贷促增过度流向房产热点,以防止房产过热风险进一步加大。林朝晖表示,结合最新出口、工业增加值、投资等数据显示宏观经济内在动力仍较强盛,因此在数量适度从宽情况下利率逆向从紧反而是一种较合理的政策选择。2003年底的双向调息即构成一次初步尝试,去年加息后随储蓄回流伴随信贷反弹也表明“数量从宽”与“利率从紧”可以兼容,因此本次双向调息并不意味着央行紧缩信号的全面解除,在数量与价格目标的组合之间央行可能继续进行“松紧”搭配,并待宏观形势进一步明朗后实施“松紧”乃至“紧紧”的后续政策抉择。尽管本次调整没有涉及人民币汇率问题,但是有业内专家认为,下调超额准备金利率的举措导致货币市场收益率全面下跌,在客观上减少国际资本套利的机会,从降低人民币升值压力角度考虑,不失为一个良策。

|