研究:五月风云乍起 大豆市场展开报复性反弹(4) |

|---|

| http://finance.sina.com.cn 2006年05月18日 01:15 中大期货 |

|

6、人民币升值进行时 近月人民币汇率问题与中国贸易顺差问题成为国际社会主要是发达国家对中国频繁施压的借口。商务部的数据显示,今年1~3 月份全国进出口顺差累计达到233.1 亿美元,同比增长41.4%。其中,出口1973亿美元,同比增长26.6%;进口1740亿美元,同比增长24.8%。目前人民币所面临的升值压力仍然很大,人民币的升值趋势不会有所改变。 人民币汇率不断升值一定程度地牵制了农产品价格。 美元兑人民币汇率中间价

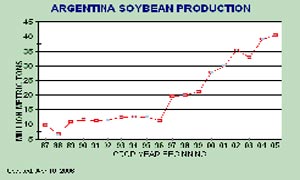

(二)利多因素 1、养殖业开始恢复 尽管受禽流感影响中国禽类养殖陷入了周期性低谷,但市场普遍预期进入第二季度豆粕需求将转好,业内人士普遍认为4 月的养殖形势较为关键。 进入5 月份国内整体养殖业有望逐渐结束持续走弱的行情,不过出现明显好转还需要时间。五一之后国内畜禽养殖业逐渐进入过渡时期。在养殖效益没有明显好转之前,市场补栏观望居多,而随着气温的逐渐升高,水产养殖积极性随着提高。 2、美国玉米播种顺利影响大豆种植面积 截至5月7日,美国大豆已经播种了18%,这低于去年同期和五年平均24%、19%的水平,这说明美国玉米播种顺利对大豆播种确实产生了影响。同期,美国玉米播种完成了70%。虽然上周初以及本周初玉米产区出现降水部分延缓了玉米播种,但由于美国农业机械化程度非常高,玉米仍是超过了过去五年的平均播种速度,这在一定程度上将验证市场对美国农业部后期将调减大豆播种面积的预期。事实上,由于播种效率高,无论对于玉米还是大豆来说,天气对播种影响都比较小,除非出现特别的涝灾,最为关键的是播种后大豆生长期天气变化。 3、南美大豆产量争议 美国农业部对南美大豆产量下调基本上在市场的预料之内,巴西大豆的产量再次被下调了50 万吨至5650 万吨,阿根廷大豆的产量则保持不变,仍为4050 万吨,巴拉圭的产量也被小幅下调。全球的大豆总产量由上月预测的2.2226亿吨调减到了2.218亿吨,但是,USDA在5 月份供需报告中对南美产量的预估仍然偏高于市场的平均预测。 本周美国驻巴西农业参赞称,由于库存较大而国际市场价格低迷、里亚尔走强,预计巴西明年大豆面积会下降2%。巴西农业部长预测明年巴西大豆种植面积可能会减少12%,按照趋势单产计算,面积的调整将会使明年巴西大豆减产至5100 万吨,这将增加了今冬南美作物的天气风险值。 4、全球大豆播种面积预估下调 随着美国大豆主产区播种的进行,已经有迹象显示美国农业部的预估的大豆播种面积可能难以兑现。这主要是因为目前良好种植天气有望导致玉米播种面积增加,挤占部分大豆播种面积。此外目前大豆价格濒临低点,在低位区域运行,使得种植农场主利益受损失,也是导致播种面积不能兑现的原因之一。 南美下一年度的大豆播种面积也有望下降。连续几年南美大豆产量由于遭遇干旱和亚洲锈菌等灾害的影响,收成始终不如预期,特别是当前南美巴西由于贷款利率居高不下,本国货币汇率走强,化肥价格上涨而大豆销售价格偏低等因素共同作用导致农民种植大豆基本无利可图,下一年度的播种面积有望大幅下降。据4 月25 日总部位于德国汉堡的油籽分析机构油世界的预计,今年秋季巴西大豆播种面积将减少140 万公顷,巴拉圭大豆种植面积减少10 万公顷,只有阿根廷大豆面积仅会温和增长30 万公顷,南美播种面积总体下降。这将对远月大豆合约提供支撑。 2006/07 年度中国大豆播种面积下降已成定局。2005/06 年度以来,黑龙江产区大豆收购价格持续振荡下跌,使得农民种植2006/07年度新季大豆的积极性大受打击;黑龙江豆农及家庭农场今年已经计划不再种植大豆或减少大豆种植面积而转向种植粮食及其它经济作物。今年东北地区国产大豆播种面积的初步预测降幅将达到400万亩左右,而黑龙江产区大豆播种面积的降幅将至少在10%附近。 5、美国中西部产区天气将进入炒作季节 据美国行业专家近期指出,近几周来,美国中西部地区迎来了急需的降雨,显著缓解了市场对干旱的担忧。但是长远来看,大部分地区的降墒依然面临短缺的风险;中西部大部分地区持续干燥,土壤亚层土墒情下降,在部分地区,缺雨量多达10 英寸,且不同的长期天气预报显示,今年夏季将比往年干燥;如果5 月底到7 月期间天气开始变得干燥炎热,那么单产将会受到极大的不利影响,因为届时大豆幼苗尚未长出稳固的根部。天气题材将再次受到市场的关注,并有可能会成为推动美盘豆价上行的动力之一。 今年美国大豆主要产区发生干旱的可能性非常大,从美国国家气象中心发布的干旱检测图上看,从去年冬季开始的分布于美国西南部大平原地区的干旱正在向东北方向发展,也就是大豆主产区方向蔓延。降水预报图显示,5月13日至17日,爱荷华州南部和密苏里州交界处以及密苏里州的西北部,降水将低于历史平均水平。近期天气预报也预测未来11 至16天,一股高压将经过美国中部,会使中西部及大平原所有产区降雨量低于正常,而气温高于正常。国内东北大豆产区今年不仅种植面积出现大幅减少,而且东北以及华北地区已经出现比较明显旱象。 6、美国国内大豆需求转旺 农业部5 月月度供需报告预测美国06/07年度大豆压榨量将增至17.5 亿蒲式耳,反映出国内豆油需求量大幅增加、国内豆粕消费量温和增加以及豆粕出口前景看好。尽管玉米副产品供应量增加限制了国内豆粕需求量的增长,但预计美国国内豆油消费量将增长6%,这主要是因为生物柴油产量的迅速增加。预测06/07 年度美国大豆出口量将增至10.9 亿蒲式耳。 7、南美锈菌病抬头 巴西政府农业研究机构Embrapa称,受亚洲锈菌病影响,截止目前巴西05/06年度大豆产量将减少150 万吨。Embrapa 大豆研究人员称,这是亚洲锈菌病最严重的一年,是流行疫情。今年病菌爆发范围达到巴西大豆总面积的80%。 Embrapa 大豆研究人员称,这是亚洲锈菌病最严重的一年,是流行疫情。今年病菌爆发范围达到巴西大豆总面积的80%。巴西政府下次大豆产量预测可能将反映因病菌影响造成产量进一步大幅调减。 经风传播的锈菌会在温暖潮湿的环境中繁衍,病菌会造成叶子提前脱落,产量损失幅度会达到80%。亚洲锈菌病于2002年首次出现在巴西,尽管采取了保护性的农药喷洒措施,但疫情仍在继续蔓延。 8、巴、美大豆升水走高,中国远期大豆成本上升 当前巴西中西部豆农正面临当地市场大豆价格低于生产成本的问题,这主要是由于该国货币大幅升值即美元的持续疲软以及较高的柴油燃料价格提高了运费、增加了生产成本等因素引起。目前巴西头号大豆主产州和第二号大豆主产州的农民抗议已经使得国内和国际大豆市场暂时关闭,其他各州也纷纷加入此次抗议,很大程度上已经影响到了大豆买家和出口上的决策。目前巴西港口的大豆升水价格明显上涨,而大豆买家转而向美湾装运,也同样推动了美湾大豆升水价格的走高。 来自巴西和美国大豆升水价格的双双上涨,使得中国远期到港的进口大豆理论完税成本受到一定的支撑,这也是推动长假前后国内豆粕现货价格持续小幅走高的重要原因之一。目前CBOT大豆期价始终在600美分/蒲式耳的价位上徘徊,另外受到煤炭运输加速以及大西洋市场谷物运输增多的支撑,亚洲地区干散货海洋船运费率也小幅走高,这些也对中国到港的大豆进口成本的上升起到一定的支撑作用。按当前CBOT 豆价以及大豆升水价格折算, 届时中国进口大豆完税成本将达到2600元/吨以上。远高于4月份的2450元/吨-2500元/吨的预期成本。结合油厂加工利润较低水平与近日国内豆粕价格有所上扬就不难理解了。 9、生物燃料需求强劲的推动偏多大豆价格 随着原油及汽油价格大幅攀升,乙醇这种替代型绿色燃料也越来越吸引人们的注意。受原油价格大幅飙升的驱动,今年全球生物柴油市场出现了强劲需求,其中欧洲以及北美生物柴油行业发展迅速,预计到2007 年底,美国生物柴油需求预计增长一倍,从目前的600 万吨增长到近1400 万吨,而欧洲诸国的生物柴油需求也将显著上升,由于欧盟的压榨产能都忙于压榨菜籽油,因而大豆的压榨量可能下降,相应的会减少大豆进口。然而如果欧盟增加豆油进口,有利于其他大豆出口国增加大豆压榨量;在生物柴油的原油之中,豆油占有巨大的比重,这也成为了基金大举介入CBOT 豆油期市的一个重要原因,前期豆油的强势也给大豆市场带来了明显的支撑,因而总体来说,生物燃料需求的增长对大豆的走势偏多。 按照美国能源署的要求,到2010 年,美国生物柴油的产能要从2004 年的100万吨提高到1200 万吨,如以五成生物柴油的原料取自豆油计算,以豆油制成的生物柴油的产能在未来的6 年内,将会逐步增加到600 万吨以上,相比之下2005 年美国豆油的产量仅仅是909万吨。同样在欧洲在南美生物柴油的产量在未来的几年里将会以数倍的速度递增,这对大豆市场的利多作用是极为显著的。 10、通胀严重,农产品低价吸引基金进驻 当前,因美元过度发行而导致的世界性通货膨胀苗头越来越明显,这已经引起了全球商品投资者的高度重视,金属价格和能源价格不断创下历史新高,原材料价格的暴涨加重了初级产品成本向下游产品传导的压力,令投资者增大了对通货膨胀的担忧。 豆类商品虽然本身供应宽裕,但也要受到通货膨胀预期影响。商品需求有两类,一类是众所周知的“消费需求”,比如大豆的食用和榨油需求;另一类是不引人注意的“投资需求”,也就是说,有的人购买大豆目的不是为了消费,而是保存下来以供高价出售。投资需求在商品常态环境中不会表现出来,但是一旦出现通货膨胀苗头,或者市场普遍预期这种商品价格会上涨,则“投资需求”会迅速增加。在现货市场上这表现为“囤积现象”,在期货市场则表现为基金大规模购买。“投资需求”一旦被激发,会迅速改变商品供求现状。2003 至2004 年的国内大豆牛市运动过程中,贸易商囤积就对牛市拓展起到了决定性作用。当前美元持续贬值、工业品价格连续暴涨,已经吸引了大量场外资金进入商品市场。据标准银行的估计,到2006年年底,将会有1200 亿美元的资金将会投资与商品指数基金;而麦格理估计,目前流入商品市场的基金投资额达900 亿美元,而到今年底,这一数字将升至1300 亿-1400亿美元。 大量热钱流入商品期货市场寻找投资渠道,使得期货品种的金融属性增强,带动了整体商品期货价格的上涨,处于低位的农产品期货价格有理由继续成为指数基金觊觎的目标。 |

|

不支持Flash

|

| 新浪首页 > 财经纵横 > 期货 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 小女子开店50天赚30万 |

| 介入教育事业年赚百万 |

| 名人名店 月净赚20万 |

| 女人钱,怎么赚 (图) |

| 新鲜娱乐就来网中央 |

| 韩国亲子装,年赚60万 |

| 99个精品项目月赚80万 |

| 品牌折扣店!月赚30万 |

| 强直性脊柱炎创新疗法 |

| 近视--最新突破! |

| 痛风治疗新突破(图) |

| 特色治失眠抑郁精神病 |

| 高血压!有了新发现! |

| 糖尿病--重大发现! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |