自创业板首批28家公司联袂上市以来,超募现象就如影随形。100多家公司手里握有的天量超募资金用途堪忧,这是创业板的成长烦恼。创业板从投资者手中多拿走的515亿元,迄今并未产生太大的效益。它们在资本市场兜了一圈后,有接近80%的超募资金又以募集资金专户的名义,或其他变相的方式,“躺”回了银行指定账户吃利息,这显然与设立创业板的初衷背道而驰。投资者不禁要问:投资者这份“厚爱”,创业板是否会辜负……[点击进入网友评论]

为进一步规范创业板上市公司募集资金尤其是超募资金的使用和管理,提高上市公司募集资金的安全性和使用效率,保护投资者的权益和上市公司的利益,深圳证券交易所发布《创业板信息披露业务备忘录第1号――超募资金使用》。

备忘录对超募资金的用途做出了严格限制,强调超募资金应当用于公司主营业务,不得用于开展证券投资、委托理财、衍生品投资、创业投资等高风险投资以及为他人提供财务资助等;对于超募资金用于永久补充流动资金和归还银行贷款的金额,规定每十二个月内累计不得超过超募资金总额的20%,同时在审议程序上要求该议案取得董事会全体董事的三分之二以上和全体独立董事同意,且保荐机构明确表示同意。

备忘录要求上市公司在募集资金到帐后6个月内,切实根据公司的发展规划及实际生产经营需求,妥善安排超募资金的使用计划。[详细]

10月26日,创业板上市公司已达135家,135家创业板公司预计募集资金321.5亿元,实际募集资金992.4亿元,募资净额 928.6亿元。按募资净额计算,超额募集资金为607.1亿元,超募比例达1.89倍。安信证券保荐的国民技术超募比例最高,为5.86倍;西南证券保荐的双林股份超募比例最低,为0.41倍。

创业板公司全部超募,135家创业板公司预计募集资金321.5亿元,实际募集资金992.4亿元。即使按募资净额计算,募集资金也达928.6亿元,超募额达607.1亿元。

导致创业板上市公司普遍超募资金的原因很多,主要有:一是上市公司往往具有强烈的追求高发行市盈率,二是相对于充裕的资金来说,创业板股票的规模较小,三是,保荐机构承销收入与超募资金挂钩。[详细]

数据来源:理财周报机构投资者数据中心

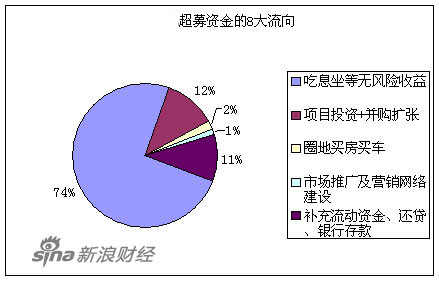

115.9亿去向已明的超募资金真正用在刀刃上的,只有用于项目投资和并购扩张的53.8亿元,占459亿超募资金的11.7%。38.9亿投入项目投资,27家公司共提出32个项目。遗憾的是,这32个项目中,新鲜的投资项目不多.据理财周报统计,上述27家有投资项目的公司中,有18家合计6.37亿超募资金存在资金置换情况。[详细]

在103家超募的创业板公司中,26家选择将超募资金用于扩张自己的版图,涉及的资金高达15.5亿之多。其中,爱尔眼科、神州泰岳进行了地毯式扩张;扩张速度最快的当数吉峰农机;还有一些公司更具野心,目标不光只是在中国内地,之前的神州泰岳收购大连华信就让人嗅到了此味道。蓝色光标同样也是。[详细]

创业板市场曾经的分红狂潮让不少投资者记忆犹新。然而时隔半年,这个分红狂潮就迅速减退。截至8月31日,两市共计有113家公司股票在创业板市场交易,而在中报中公布了拟分红方案的公司只有区区7家,分红率只有6.2%,而其超募资金达568.09亿元。[详细]

10家公司合计超募138亿,占了459亿超募资金的30%,一度成为市场炙手可热的明星。它们分别是国民技术、碧水源、奥克股份、南都电源、数码视讯、神州泰岳、康芝药业、万邦达、新大新材和东方财富。[详细]

如果按照超募金额部分“业内8%-15%的保荐费用”计算,103家创业板公司459亿超募资金按最低8%的额外收费率来算,42家券商因为超募459亿而增收了36.73亿元。而创业板42家券商总保荐费收入为39亿元,也就是说,券商在创业板85.96%的保费收入,来源于超募。

数据很清楚地表明,超募不仅仅关乎创业板公司的利益,也关系着保荐券商的获利,毕竟,超募才是保荐费的最大拉动力。当券商85.96%的保荐费收入都来自于超募时,券商和公司站到了一起。超募,成为了公司和券商的共同利益纽带。[详细]

目前,全国有106家券商,吃上创业板这块唐僧肉的只有42家。其中,平安证券是绝对的“创业板券商之王”。103家创业板公司中,有17家是由平安证券保荐。

而按照保荐项目超募金额排序,仍是平安证券最瞩目。平安证券保荐创业板公司17家,共计超募76.68亿元,占据创业板份额16.50%。迄今为止,按超募资金8%的额外收费率保守估计,保荐17家公司超募76.68亿至少让平安证券多收了6.13亿元。

[详细]

资金丰厚的创业板公司开始追求 “轻松的利益”, 抛弃了自身标榜的成长性。而作为本应起到监督作用的保荐机构们,也在自身“轻松的利益”面前被动摇,缺位其本应执行的对创业板超募资金的持续督导责任。这背后,是行业利益与责任之间的冲突。 [详细]

创业板的超募资金问题,从表面上看来,与公司自身的成长性缺乏以及相关监督者的缺位有关,但溯源而上,可以发现目前A股市场的估值体系扭曲才是其根本原因。“40、50倍市盈率的新兴产业股票随便发,而一些真正具有价值的传统产业股票估值则长期徘徊在10倍市盈率以下,这只能说明目前市场的估值体系混乱。”一位北京基金公司的投资总监如此感叹道。 [详细]

创业板从投资者手中多拿走的459亿元,并没有产生太大的社会效益和经济效益。资本市场兜了一圈后,这459亿重新以募集资金专户的名义,或其他变相的方式,绝大部分又躺回了银行账户。这与投资者直接把钱存进银行并没有本质区别。

这显然与创业板本身被赋予的使命格格不入。创业板的初衷是为代表未来新兴产业方向的创新公司提供融资平台。但在103家公司上,我们看到的更多是缺乏想法、缺乏激情、缺乏好项目、止步不前的犹豫和尴尬,着实让人遗憾。

钱来了,创意和想法却迟迟不来,这是许多创业板公司的悲哀。在找不到好项目,又被禁炒股、想象力接近枯竭时,很多创业板第一本能反应自然是回避激烈的市场竞争,宁愿把钱存进银行,稳坐钓鱼台。[详细]

中国政法大学法与经济研究中心主任刘纪鹏表示:“超募资金就是浪费,有很多发展中的企业需要资金却得不到,创业板上市的企业本来发展不需要那么多资金,却得到了多出一倍还多的资金。这个资金的使用效率就不会很高了。监管层应该考虑控制募资规模,如果发行价高的话,可以考虑少发股票数量。”[详细]

平安证券总裁薛荣年表示,中小板运行6年,尽管时间不长,但是在完善多层次资本市场建设、推动资本市场改革、帮助中国经济乃至世界经济发展都起到重要作用。谈及当前中小板的“三高”问题,他建议,应该在新股发行中引入存量发行解决资金超募问题。 [详细]

武汉科技大学金融证券研究所所长董登新则认为,对于创业板公司的超募现象,不能仅仅从新股发行等技术环节寻找原因,从而寄望于新股发行制度改革“一改了之”。而应当从更深的、更立体的层面上解决问题,譬如加强对公司法人治理结构的完善,严格履行股东大会对超募资金使用的授权等等。 [详细]

王守仁认为,中国的创业板出现此现象有其必然性和合理性。但发行制度有问题,保荐人同时又是承销商,他们希望发行价高多募集资金,这样他们得到的承销费也高;询价机构和保荐人、承销商有着千丝万缕的关系。

但王守仁表示,创业板超募资金是暂时现象,随着创业板扩容以及这个上市企业再融资,这种现象会逐渐消失。他建议,创业板企业上市融资一年后如发展需要再融资,应该有制度允许。

分析人士认为,钱来了创意和想法却迟迟不来,这是许多创业板公司的悲哀。值得注意的是,创业板并购扩张的热情依然高涨,目前14.9亿的扩张速度还只是开始,当内生性受到限制,外延性扩张将成为多数创业板公司的第一选择。分析人士称,有一些公司以建设营销网络的名义花钱,究其实质,是做广告、装点门面,甚至是买房买车,就此提醒投资者注意。

令投资者失望的是,创业板从投资者手中多拿走的459亿元,并没有产生太大的社会效益和经济效益。资本市场兜了一圈后,这459亿重新以募集资金专户的名义,或其他变相的方式,绝大部分又躺回了银行账户。

有券商据此认为,这显然与创业板本身被赋予的使命格格不入。创业板的初衷是为代表未来新兴产业方向的创新公司提供融资平台。但在103家公司中,更多是缺乏想法、缺乏激情、缺乏好项目、止步不前的犹豫和尴尬,着实让人遗憾。

一位北京券商投行人士剖析:随着创业板高超募出现,部分保荐机构在固定收费比例的基础上,增加了浮动收费比例。承销收入浮动部分与超募金额挂钩,部分机构对超募资金部分收取5%至8%的承销费。

除了机构的获益之外,作为上市关键先生的保荐人也是这种超募现象的推手。此外,持续督导的付费模式也导致了保荐机构对创业板公司超募资金后续监督的空白。