如无意外,自称“最熟悉中国的银行IT专家”的金融软件业“新星”长亮科技,距离在创业板上市的日子不远了。2012年3月6日,长亮科技已过会。这家行业内排名并不靠前的银行IT企业将客户群瞄准众多“个别高层说了算”的城商行。而为了达到上市条件,它涉嫌通过不计股份支付费用的手法,使业绩“更好看”一些。纵观市场,媒体及投资者对长亮科技有七大质疑,分别是:2010年虚盈实亏不符合上市条件、直投+保荐涉嫌利益输送、客户集中关系户增色业绩、股权改制涉嫌偷税漏税、侵用奥尊信息知识产权、“最严限售承诺”仅为获取过会筹码、股权结构单一。病垢如此之多的长亮科技,还能如期上市吗?[评论]

一位“财务打假”人士对南方周末记者称,如果长亮科技按股票公允价值计,其2010年的相关费用为5442万元,而这一年的营业利润只有3450万元,该公司2010年度实际虚盈实亏,根本不符合创业板上市条件!

2010年长亮股份进行两次股权激流。第一次股权激励增加35名股东,第二次股权激励增加111名,这样该公司上市前有自然人股东159人;两次新增的股东146人所持有的股份符合股份支付条件,第一次35名股东每股股份支付公允价值为8.3047元,合计4034万;第二次111名股东每股股份支付公允价值为7.0147元,合计1408万元。两次合计为5442万元,而该公司2010年度营业利润只有3450万元,该公司2010年度实际虚盈实亏。

财务打假人士表示,长亮科技是在会计层面进行了技术处理,它涉嫌违反会计准则中关于股份支付的规定,同时根据2011年10月出台的“创业板股份支付确认四原则”,“符合股份支付准则要求的,严格执行准则”。两次合计为5442万元,而该公司2010年度营业利润只有3450万元,也就是说,该公司2010年度实际虚盈实亏,不符合创业板上市‘连续两年盈利’的要求。

一般而言,“股份支付”是通过向员工发行股票,来代替工资的支出,同时作为股权激励的一种手段。不过,企业应相应增加负债,按照股票的公允价值计入相关成本或费用。所谓公允价值,是指熟悉市场情况的交易双方在公平和自愿的条件下所确定的价格。

| 财务指标\时间 | 2011年 | 2010年 | 2009年 |

| 总资产(元) | 177,907,274.45 |

137,489,679.95 | 110,057,711.09 |

| 营业收入(元) | 142,734,571.56 | 113,253,010.96 | 88,367,678.84 |

| 利润总额(元) | 46,719,463.19 | 34,499,267.63 | 21,195,148.10 |

| 净利润(元) | 36,720,215.03 | 31,044,820.39 | 19,414,508.08 |

| 基本每股收益(元) | 0.95 | 1.05 | 0.78 |

| 应收账款周转率(次/年) | 7.98 |

7.01 | 5.59 |

| 每股净现金流量(元) | 0.93 | 0.69 | 6.34 |

| 净资产收益率 |

27.12% |

41.19% | 35.67% |

| 资产负债率(母公司) | 17.53% | 19.99% | 41.93% |

券商“保荐+直投”的模式,早已证监会叫停。按照有关规定,担任拟上市企业的辅导机构、财务顾问、保荐机构或者主承销商的,自签订有关协议或者实质开展相关业务之日起,公司的直投子公司、直投基金、产业基金及基金管理机构不得再对该拟上市企业进行投资。

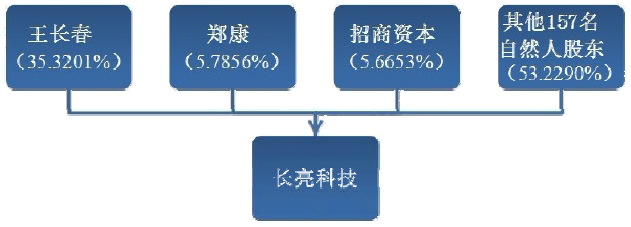

在长亮科技的160位股东中,唯一的法人股东是招商资本,于2010年12月入股。而公司此次上市的保荐机构是招商证券。招商资本为招商证券全资子公司,从事直投业务,可谓“一家亲”。

然而,“保荐+直投”被叫停了,但“直投+保荐”却依然存在,长亮科技的情况便是后者。这两种方式仅是保荐与直投的顺序不同,但同样是券商和上市公司的利益捆绑在一起,在本质上并没有太大区别,存在利益输送的嫌疑。

长亮科技的董事长和实际控股人是王长春,上市前其持股比例逾35%。若要了解王长春,则不得不从其前东家深圳奥尊信息技术有限公司说起。

奥尊信息的实际控制人是“招商银行工会委员会”,而相当多骨干人员出自招商系统。

脱胎于招商银行信息技术部的奥尊信息,曾经盛极一时。2003年声称“3年后要赶超金蝶,5年后追上用友”。从数据上来看,奥尊的确有底气,在2002年其销售收入已达3.5亿,而长亮科技直到2011年的营业收入也不过1.43亿,不及当年奥尊信息的一半。

毫无疑问,长亮科技的销售收入主要来源于银行业。资料显示,报告期内银行客户的销售收入占公司同期营业务收入的比例:2009年为 92.71%、2010年为97.56%、2011年为97.25%。

而相比同行业企业,长亮科技的客户集中度较高。对此,大连一位业内人士向新金融记者表示:“软件行业公司的客户一般都很集中,不少规模小的公司客户数量在个位数,客户关系比较固定,行业集中度不高,每年都有很多倒闭的。”

长亮科技的客户数量却与同行业有较大的差距。长亮科技在招股书中列举的同行业公司中,仅有天源迪科的客户群体较为集中,与长亮科技的客户数量均约为40名,但长亮科技8.3%的销售费用率却高于天源迪科2.85%的销售费用率。此外,超图软件的客户数量已高达7000多个单位(包含公司、个人),恒生电子、数字政通的客户数量也明显高于长亮科技。

有趣的是,在长亮科技数量不多的客户中,烟台银行这家作为长亮科技的参股公司,为长亮科技的业绩增色不少。2008年6月长亮科技以2元/股的价格入股烟台银行,持股比例为0.25%。

而长亮科技在2010年的前五大客户名单里,只有软件开发业务一项,烟台银行高居第二名,公司全年对烟台银行的销售金额为714.7万,占营收比重的6.31%,而在其他业务收入中,长亮科技对烟台银行的销售金额占据了营收的一定比例,共计占比7.42%,贡献营业毛利比例为10.9%。

记者注意到,烟台银行的前五大股东中,第一大股东恒丰银行和第三大股东永隆银行也是长亮科技的大客户。

序号 |

销售客户名称 |

金额(元) |

占同类收入的比例 |

2011 年度 |

|||

1 |

恒丰银行 |

20,768,000.00 |

19.57% |

2 |

遵义商行 |

10,384,800.00 |

9.79% |

3 |

江南农商行 |

10,110,000.00 |

9.53% |

4 |

漯河商行 |

8,193,000.00 |

7.72% |

5 |

郑州银行 |

6,319,400.00 |

5.95% |

合计 |

55,775,200.00 |

52.56% |

|

2010 年度 |

|||

1 |

恒丰银行 |

14,626,000.00 |

18.01% |

2 |

烟台银行 |

7,147,000.00 |

8.80% |

3 |

郑州银行 |

5,749,500.00 |

7.08% |

4 |

吉林银行 |

4,308,900.00 |

5.31% |

5 |

遵义商行 |

4,141,800.00 |

5.10% |

合计 |

35,973,200.00 |

44.31% |

|

2009年度 |

|||

1 |

交通银行 |

5,960,000.00 |

9.35% |

2 |

吉林银行 |

5,831,000.00 |

9.14% |

3 |

东莞银行 |

5,480,440.00 |

8.59% |

4 |

金华银行 |

4,782,100.00 |

7.50% |

5 |

长沙银行 |

3,868,000.00 |

6.06% |

合计 |

25,921,540.00 |

40.64% |

|

2010年8月,长亮有限以截至2010年7月31日经审计的净资产值65,640,834.58元为基础进行整体变更,变更后每股面值为1元,股份总额为3,450万股,股本总额为3,450万元,剩余31,140,834.58元计入整体变更后的发行人的资本公积金。

然而,令人不可思议的是,截至招股说明书签署之日,发行人尚未按照相关税法规定在发行人整体变更为股份公司时为 48名自然人发起人股东代扣代缴盈余公积、未分配利润转增股本相关的个人所得税,48名自然人发起人股东亦未自行缴纳。

奥尊信息是金融IT业的“黄埔军校”,业内很多人都是奥尊出身,但目前看来创业最出色的要数王长春。而从长亮的招股书上来看,除了王长春,长亮科技的高管、董事和监事中,多人都有奥尊信息的工作经历。

奥尊信息一位前员工向南方周末记者介绍,2002年,“被辉煌冲昏了头脑”的奥尊信息管理层出现内乱,时任金融事业部总经理的王长春受到挤兑,率一群旧部相继出走。后来,一度掌管奥尊信息的负责人来自招商银行的食堂管理部。

早期的长亮科技带有浓厚的“奥尊痕迹”。“王长春带走了不少奥尊的技术骨干和市场关系,不然根本没法活下去。”一位郑州的银行IT人士说,几年前他看长亮科技一些程序的代码,居然里边还有奥尊信息此前写的注释。长亮科技成立后好几年都是以年轻毕业生作为业务主力。

在新股发行制度改革之声此起彼伏,上市公司高管套现备受诟病的背景下,公司提出的堪称“最严限售承诺”更是引发市场的关注。从证监会公布的信息来看,成为舆论焦点的长亮科技最终还是获得了证监会的认为,首发获通过。分析人士认为,严格的限售承诺或是长亮科技过关原因之一。

长亮科技控股股东和实际控制人王长春与其他47名发起人股东承诺,公司股票上市3年内不减持公司股份。无论何种原因从公司离职,从离职之日起3年内不减持所持股份。而如果离职时公司上市未满两年,则前述离职后3年的锁定期限从至公司发起设立和首次公开发行股票均届满两年起计算。若违反上述承诺的,净收益的80%归属公司。另外,在上述承诺期限均届满后,承诺人每年转让所持股份不超过25%。

与此同时,持有长亮科技股份的另外111名公司员工也作出了类似的承诺,唯一的区别仅仅是承诺到期后每年减持股份不超过50%。换句话说,长亮科技原股东们不仅仅面临从上市之日起长达3年的限售期,而对于离职的持股员工的限制更为苛刻,最长限售期可能达到5年之久。

根据相关规定,除控股股东及其关联方等特殊股东外,首发上市公司其他股东的锁定期通常为1年。而上市公司董、监、高人员在上市之日起6个月内申报离职的,自申报离职之日起18个月内不得转让其直接持有的股份;在上市后第7个月至第12个月之间申报离职的,自申报离职之日起12个月内不得转让股份。与之相比,长亮科技股东们的承诺显然远高于规定要求,因此被喻为“最严限售承诺”。

序号 |

项目名称 |

投资额(万) |

1 |

Java 版核心业务系统建设项目 |

5,920 |

2 |

银行核心业务和商业智能建设项目 |

4,910 |

3 |

前置系统和信用卡业务系统 |

5,607 |

4 |

合计 |

16,437 |

长亮科技通过2010年股份支付隐瞒了至少5442万元的股份支付费用,通过对比企业2010营业利润,不仅说明公司2010年度实际是亏损的,也间接表明长亮科技所处的金融软件和服务市场残酷性,如果没有这几次的增股情况,长亮科技的财务报表会不会是另一番景象?我们不禁质疑长亮的上市之路究竟能走多远?