�������ȥ���ļ������ҹ����ý���˥���ڣ�˥�������������պ�ʱ�������еס����ߵס����õף����ںδ����°�����������ʲ�����Щ������ܻ������㣿���˲�ʯ�о�����Ϊ��֧���°����Ͷ�ʲ��ԡ�[��ϸ]

����

����

�������ȥ���ļ������ҹ����ý���˥���ڣ�˥�������������պ�ʱ�������еס����ߵס����õף����ںδ����°�����������ʲ�����Щ������ܻ������㣿���˲�ʯ�о�����Ϊ��֧���°����Ͷ�ʲ��ԡ�[��ϸ]

����2011�������ȿ�ʼ���й���۾��õ���������Ҫ��ָ��GDP��CPI�ͽ�����˫˫���ٻ���ĽΣ�����ʵ�徭�ó��ֳ�����ͣ�͡�ͨ���ʴ��ڵȡ���ҵӯ������ʵ���������½���˥�����������ոչ�����2012��2����GDPͬ������Ϊ7.6%����������Σ��֮������ˮƽ������ΪCPI2.2%���¶�ͬ������Ҳ������19�����������µͣ�PPI����4����ͬ��.����Ϊ���������й����ô�ͳ������������Ͷ�ʡ��������ڡ��͡����ѡ��Ͽ���

6�³���̶��ʲ��ۼ�Ͷ��ͬ������20.4%���Ը���5�·ݵ�20.1%�������ǹ�����Ȼ������������Ͷ������������������ͬʱ���ز������������ԣ�6�·��ز�Ͷ��ͬ����11.76%��2011��ȫ���30%����������Ѿ�������٣�6�·��ز������ۺϾ���ָ��Ϊ94.71���䵽��100���ٿ������£�����Ͷ�ʵ������ͷ��ز�Ͷ�ʵ��»������Ͷ�����������Դ��ڵ�λ���С�

��������������ѣ��������ҶԼҵ硢�����ȵĴ̼�����������ƽ�ȡ����ٳ��ֻ��䣬��Ȼ�����°油�����ߵĴ̼��������������룬���������Ʒ���۶���6��ͬ����13.7%�������Ե��ڹ�ȥ3��17%��ƽ�����١�

������Ҫ�������Դ������Ծ���˥�˵Ĺ���֮�У��й��ij���Ҳ�����ܶ���������6�³���1802.04����Ԫ�����л�������11.3%��ͬ�������Ա����ڽϵ�ˮƽ�����й�������30%��ƽ����������ͬ�ն������ó�����֮�Ƶ�����С��Ʒ����ָ����������ʼ���ڵ�λ���ǻ����������˽�5���µ͡�

2012���1�����������»������µ���ҵӯ�����Ѿ����忰�ǣ�1����ȫ�����й�˾Ӫҵ����ͬ��������10.41%��2011���23.36%���ԷŻ�,�����ܶ�ͬ��������ֻ��1.48%,2011��Ϊ��14.83%���������ȥ����ҵ2012��1�����������ܶ��Ѿ��ǣ�13.37%�������˺�ơ������й�˾�б���ҵ��Ԥ����Dz��ϴݲ���Ͷ�����ߴ�����������7��16�շ���ҵ��Ԥ���1414�����й�˾Ԥ����Ԥ�������ϼƸߴ�46.5%����������������ͨѶ�Ȼ����زֹɺͼҷġ�ʳƷ�ȴ�ͳ������Ʒ��Ҳͬ��δ�����⡣

����5��������A���ٴ�̤��������;����֤��ָ����2200�㣬��ǰ�ڵ͵�2132�����һ��֮ң���г��������ԣ����С��ز�����������ҵ63�ҹ�˾���ƾ��ʲ����г�������ӯ���Ѿ�����12.97�����Ѿ�����2008��11��1664���13.32����2005��6��998���18.43����

��Բ��ϳ��ֵı��۵ĺ�۾������ݺ���ҵӯ����ƵƵ�漱��Ͷ�������͵Ŀ����Լ����˻��е��ʲ�һ�δε���ˮ���ֲֵ���־����������

������һ��֮�����ν�Ϣ�Ѿ����������������ߴ�Ļ���������ľ����Ͽ����ߵ��ص���Dz���Ŀ�ľ������ݣ������룬�����γ��ۼ�ЧӦ�����ӻ��������Ͽ��й��Ĵ�����ʺʹ�������ʾ��нϴ�����߿ռ䡣

Ŀǰ�������ڡ����ô̼��ĸ���Ч�������ڱ�¶�ڣ�����һ�ִ̼����ߵķ�˼�͵ط�������ѹ����ע���ˣ��������ߵķ��ɽ����ǽ���ʽ�ģ�ͬʱ�������������г����ֶ�Ϊ�����Ե��ṹΪ����Ŀ�꣬���Ǵ��ģ�ġ����ڴ̼��Եġ��°������߳�̨��Ƶ�ʺ����Ȼ��������ಽ���������������ߵ����ǽ���ʽ�ģ�Ҳ���ܼ����Ϊ���д���������

�ϰ����Ѽ�Ϣ���Σ���ζ�Ÿ߲㽫�����������ŵ��˺�۵��صĸ�����Ҫ��λ�ã������֮ǰ�Ŀ�ͨ�͡�������������ʧҵ��Ҳ������һ���IJ����ھ����»�ͨ����̬��Խ���ԣ�����Ҫ��������Ҫ��ʧҵ��̬��Ҳ��Խ��ȷ��������Ϣ��������˰��Ͷ�ʵȻ��ҺͲ������߽���ϵdz���

������������»��ٶȳ�Ԥ�ڣ����߳�̨Ƶ�ʽ�����ܡ�������ǿ��������������֮�������ص����ޡ�

����ּ��ά�ȶ��Ǵ��ģ�̼�����������GDP���ٵ����̶���ǿ���������ߵ��ض�������̫�����ҡ�2008�ꡰ�����ڡ�����֢��δ���������ز����ݳ�Ʒ���ʲ��۸��Դ��ڸ�λ�����ʳ����Ʒ�г�����ͼ�˷����ˣ��ʽ��������в��ż��У�Ч�ʸ��ӵ��£��γɳ���ͨ��ѹ�����ط�����ƽ̨ծ��Σ����в������ϵ�İ�ȫ����������Ȼ�Ѿ������˴��ģ�Ļ��Ҵ̼����߾��������й�����ͷ���Ĵ�Ħ����˹֮���������������������Ը�������������������ٴ����ݡ������ڡ������Ĺ��¡�

�������ԣ����߷��ɲ������Ǵ��ģ�ġ��̼��Եķ��ɡ�����������ͨ�͵����Ҳ�Ƿdz���ȷ�ģ����Ͷ����г��������Ʒ�����ת��״���£������Ѿ���Ϊ�˻�����ͨ��Ѹ�ٴ�����Ŧ����ͨ�ͻ��������ĺ�ɫ�����ߡ�

�������Ա��۵ľ���ָ�걾���������£�����Ӳ�Ҿ�������һ�����������ݵı���������ߴ������ֹۡ�

Ŀǰ��ֵ�Ѿ�����2005���998���2008���1664�������г��͵�Ĺ�ֵˮƽ���ӿ����ʲ����漰���նԱ����۲죬����������12.97����PE�ĵ��������Ĺ��е�������������һ���ڴ������ʻ�30���ڳ�����ծ������ȽϾ��Ѿ���1%������,��Ͷ����Ŀǰ���ձ������Ǿ����ھ��ú�ʱ�ܹ����ס��ھ��û�������ҵӯ��������ȷ�������źų���֮ǰ��Ͷ������Ե�ָ��Ը���������ž��õļ����»�,��ҵӯ�����»���ʹ���ѽ��͵Ĺ�ֵ�ٶȸ��𡣶��Ժ�����߱��ֳ��Ļ������أ��г��Ѿ�ϰ�����ý����ü��ֵ�˼·���Դ�����̨���߶��г���֧�Ŵ�ʱ����Խ��Խ�̡��ж��г��ĵײ��ѣ����ж�Ͷ���ߵ������Ƚ����ף�Ŀǰ��Ͷ������������˵�Ѿ��ﵽ�˱��㡣

��۾��ü����Ѿ��Dz�������ʵ�����г��Ծ��õײ��ĵĺ��з�չ��������Եķ��磬��������Ϊ���õ��Ǹ���U�͵ף�Ŀǰ����U�����·����ײ����ٻ���2��3�����ȣ�˵�������߳ɺ�̫�ǵ�ƽ�������ֹ�������Ϊ���õ���V�ͣ��°������������������������Ϊ������ȷ���ײ��ǹ��м��ı�Ҫ����������������ȷ�ľ����źŲ�������Ѱ���Ѿ������ֵ�����Ͷ�ʱ�ij��ڲ��֡�

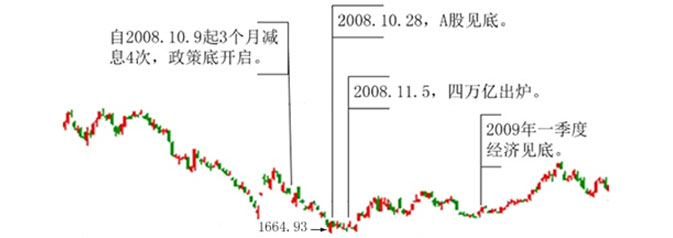

������ͷ��2008�������ĩ�ڣ����ֳ������ߵ�-�г���-���õס�������˳����2008��10��9���״μ�Ϣ��A����Ȼ���ֵ��ơ�����º�����10��28�մ������������3�μ�Ϣ�������ڵĴ̼��£����õ���2009��һ���ȳ��֣����A��ӭ����һ��������ϵͳ�Է�����1���ڻ�ָ����Ƿ�109%�����ߵס��г��ס����õij���ǰ�����ꡣ[��ϸ] [����]

2008�������2009����������ס����ֳ������ߵ�-���е�-���õס����Ⱥ�˳��K��Ϊ��֤��ָ��

>>����ʱҪ���� ����ʱҪ��ʵ

����Ͷ���о仰�С�����ʱҪ����������ʱҪ��ʵ�������Ͽ�������ǡ�������һ�㣬��ʶ�������Ǿ��ò�������Զ���Ծ����϶��ķ�ѩ�����ܸı䴺��ĵ���һ��������������ȫ���������������������ǡ���ʵ��һ�㣬����������������ҵӯ�����»��ָ��������������źš��Ƿ����ì���أ���ʵ������Ե��Ǹ�������Ҫ������Ԥ�ڡ����Ե�վ�ڳ��ڵ��ӽ��Ͽ������еIJ������ھ����»�ʱ�������յı�Ȼ����ӯ������ʱ�������ϲ���������Զ�ܱ��ָ������ǵ���ҵ��������ҵ����Ȼ�߹��������ڵijɳ����ȶ��ĽΡ��ڵ�ǰ�ľ����»������������������Ԥ�ڣ������Ʊʱ�Ӿ����۾��õĵײ�������������ҵӯ���ĸ������Ѿ�һȥ�����������ǻع鵽���������٣�������Щ��Ʊ�Ƿ��Ѿ�ӵ�����㹻�İ�ȫ���أ�

����>>�ع�Ͷ��ê��

������ȥ20�����֤ȯ�г��ķ�չ���й�����������ľ����������ڣ����м�������ҵ�ø��ٵijɳ�������Ͷ����ҲʹͶ���˶����ٵ�Ԥ�ڱ��Խ��Խ�ߣ�Ҳϰ��Ϊ�ɳ��ռ�����ϸߵĹ�ֵ���������ǵľ��ÿ��ܿ�ʼ���������̣��ɹ���Ҫ�����ǽ��Ͷ����ٵ�Ԥ�����¹������ǵ�Ͷ��ê�㡣

����������Ԥ�����Ǿͻᷢ�����ڵ��г���ʵ�ʴ��п�Ϊ�����������������٣�����������ҵ���ʲ������Ĺɼۣ��������Ƿ�Ҳ�Dz���������������¿�һ������Ͷ������û���ܵ��ھ��ʲ���ɣ��ٱ���ҵ��еĸ�����30%���ȶ�����Ҳ��ȫ������֧��10���Ĺ�ֵ��Ͷ�����ڽ��ڵļҷġ������ȴ�ͳ�ķ�������ҵ��Ʊ������������ĸ�������ȫ����Ϊ����֮ǰ����Щ��ҵ������������Ԥ�ڹ����ˡ�

����>>�ڱ��˿ֻ�ʱ̰��

�����ӹ�ֵ�����������������г̶��ѽϷ�ӳ�˶�ʵ�徭�õı���Ԥ�ڣ������й��ȷ�Ӧ֮�ӡ������г���Ȼ��������ҵӯ�������»���ȫ�ü��ٵȸ���Ӱ�죬��2200�㸽�����ܶ���ҵ�Ѿ������˼�ֵ���µ��ռ�����ޣ�̤��A�ɵķ���ҪԶ�������ڸ߸ڵķ��ա�����������Ϊ�����з������ޡ���������������ޡ��������ޣ����ڱ��˿ֻ�ʱ̰������ʱ���������١�

Ŀǰ����Ͷ��ʱ��ָ��ָ��˥��ת���յĹ�����

>>������ʱ�ӿ��ʲ�����

����Ŀǰ�ҹ����ô�������ʱ�ӵ�˥����ת�����ڡ���������ʱ���ʲ��������ۣ�ծȯ��˥����������õ�Ͷ��Ʒ�֡�ͬʱΪ�˲��ֱ�Ȼ�����ĸ����ڣ�Ͷ����Ӧ����ʼ�������������Ʊ���������˲�ʯ�о����ģ�����֮ǰ���ж�ծȯ�г�������3�����ȵ��������ǣ��Ѿ�����֧�˻������߿��ɵ�Ԥ�ڣ������е�����ծ���нϴ�Ļ��ᡣ�������кܶ��Ʊ�Ѿ�������ڷ��գ���ˣ���һ�����ճ���������Ͷ���߿��ʵ��Ӵ��Ʊ���ʲ������ñ��ء�

����>>��Ϊ����Ͷ��ʱ�ӣ�

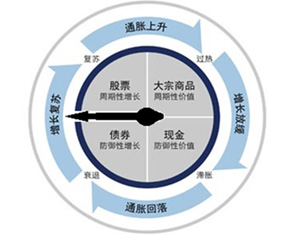

�������ֵ�Ͷ��ʱ����һ�ֽ������������ʲ�����ҵ�ֶ���ϵ�����ķ��������������ڻ���Ϊ�ĸ���ͬ�ĽΡ���˥�ˡ����ա����Ⱥ����ͣ�ÿ���ζ���Ӧ�ű��ֳ������е�ijһ�ض�����ʲ���ծȯ����Ʊ��������Ʒ���ֽ𡣰�Ʒ������˳������˥���ڣ�ծȯ>�ֽ�>������Ʒ����Ʊ>������Ʒ�������ڣ���Ʊ>ծȯ>�ֽ�>������Ʒ��

��ȥ���ļ��ȿ�ʼ��ծȯţ���У���ܶ�ծ���������ʶ��ﵽ10%���ϡ��°����۾��û����ͻ���������Ȼ�����ֽ�һ�����ɣ�������Ŀǰծȯ������ˮƽ�Ѿ����ַ�ӳ�˵ĺ�۾��ú�����Ԥ�ڣ�������Ϊծ���������ǵĿռ��Ѿ�������ǰ�е�������Ʒ��������������ʷ��λ������ռ�ϴ����ص��ע������ͼƬΪ�Ƽ����������������2012��7��20�յĸ�Ȩ����������ͼ��β����ע����Ϊ������������ۼƸ�Ȩ�����ʡ�

�������ͣ���ծ����

�������������ף���ʷҵ����ɫ��

����˾���������̶���������ʵ����ǿ��

�Ƽ����ɣ�

1����ͬԼ������ծ�����ڻ����ʲ�80%��

2��2������ծռ��ֵ�ȸߴ�124%��

3����AA������ծΪ����

4����������������ծ����ǰ10%��

�������ͣ�һ��ծ��

������������Զ(��λ��ţ����ҵ����ɫ����ȥ3��ҵ������һ��ծ����ǰ10%����

����˾������

�Ƽ����ɣ�

1��ҵ���ȶ�����������ʼ����ǰ1/3����

2����ծ�����ߣ�2����ռ��ֵ��127%����

3������ծ�õ��ص����á�

ǰ���Ƽ���2ֻծ������ծ�������е͵ȼ�����ծռ�Ⱦ��ϸߣ��°�����ֿ��ڡ�

��������ֻծ���⣬�ź��ι����Ĺ�����ծ���ڿ���ծȯ�ʹ�������Ĺ㷢�۲�����ծȯҲֵ�ù�ע�����߶��Ǻ�ͬԼ����������������ڻ����ʲ�80%������ծ���𣬻������ͻ���˾����ʷҵ��Ҳ�ܺã�������ʱ��϶̣������ص�۲졢���뱸ѡ��

����ͻ�����һ�ೣ�������Ʒ�֣����Dz�λ�ͷ�������ɹ����˿��أ����ۺ����г���̬�����ܱ��ֳ���������Ӧ�ԺͲ�����ҵ�������ԣ���Ͷ����Ӧ�Ծ���̽�������ڵIJ���ѡ������ŵ��������û�ϡ���ȫ��תծ��Ϻͻ����������û�ϡ�

�������ͣ����������

���������Ŀ���

����˾��ŵ��

�Ƽ����ɣ�

1�����տ��Ʒdz���ɫ���dz�����3��Ļ���ͻ�����Ψһ�¶��µ���δ����10%�Ļ���

2�����µ��г��µ������ٷ�λ������80%������Ҳ��սʤͬ�ࣻ

3��ҵ����ɫ�����3��ҵ������ͬ��ǰ10%��

�������ͣ��Ƚ������

������������

����˾����ҵȫ��

�Ƽ����ɣ�

1����ͬԼ��60%Ͷ���ڿ�תծ�����ؼ汸��

2��2010�ꡢ2011�ꡢ2012��������ҵ��������ͬ�����ǰ1/3��

3��2010����������������ͬ��ǰ1/3��

4��ҵ���ȶ��Ժã�����ҵ��ͻ����

�������ͣ��Ƚ�����ͣ�����-��ֵ���

��������½���䡢��ƽ

����˾������

�Ƽ����ɣ�

1��2009��~2011������3��ҵ�������Ƚ�����ͻ����ǰ1/3��

2��2009~2011����3��ҵ������ͬ��ǰ10%��

3�����ؼ汸�������µ��г���������ǰé��

4��½�����ʲ���������ǿ�����ڵײ��Ӳ֡�

�������ͣ���Ʊ�ͣ���С�̣���ֵ���

�������������������ڻر�Ϊͬ��ھ���

����˾���»�

�Ƽ����ɣ�

1��1������������ҵռ��Ʊ��34.58%��

2�����3������������ϻ���ǰ10%��

3��2011��2009��ҵ��������Ʊ����ǰ10%��

4���������ƽ�������ͬ��ǰ1/3��

�������ͣ���Ʊ�ͣ�����-�ɳ����

��������������

����˾����̩

�Ƽ����ɣ�

1��1������������ҵռ��Ʊ��33.74%��

2�����1������ҵ��������Ʊ�ͻ���ǰ10%��

3��2011��2009��ҵ������ͬ��ǰ10%��

4������Ʊ�����н���������ǿ��Ʒ�֡�

�������ͣ���������ͣ����̣���ֵ���

������������

����˾������

�Ƽ����ɣ�

1��1������������ҵռ��Ʊ��47.94%��

2�����3��ҵ������������ϻ���ǰ10%��

3��2011��ҵ������������ϻ���ǰ10%��

4�����Ƚ������������ѡ�

���������ߺͳ���Ͷ���߿ɿ�ʼ�������ֻ�Ͷָ������ָ����ѡ���Ա�������ֵ�ع������ָ��Ϊ����Ϊ����Ƽ���ָֻ���������У���ʵ������50ָ��(LOF)ΪĿǰ��ֵ��͵�ָ�����𡢰�ȫ�ʸߣ���������300��ǿ���ϰ�����ǿЧ����ѵĻ���300��ǿָ������������֤100ETF���ڲ�֮ͬ���ǣ���Ͷ�ʱȽϷ�ɢ����������������ָ��һ������Ͷ�ʽ��ڡ��ز���

�������ͣ�ָ���ͣ�����-��ֵ���

������������

����˾����ʵ

�Ƽ����ɣ�

1�������г��й�ֵ��͵�ָ������������50��PE(TTM ���巨)8.4����PB��MRQ��1.33����

2����ҵ�ϣ�����ռ53.62%,����8.57%,����8%��Ϊ�ص������ĵ�ֵ��ֵ���ָ�������Ի������ֵ��ΪȨ�أ��������Դ�ͳ����ֵΪȨ�ء�

�������ͣ�ָ���ͣ���ȫ���ƣ�

��������������

����˾������

�Ƽ����ɣ�

1��������֤100ָ������ҵ���ñȽϷ�ɢ��

2��ָ��Ȩ�ز�������ֵ���������г������֣����Ի�Ծ�ȸߡ�����������ǿ��

3��PE(TTM/���巨)18.6����PB��MRQ��2.44����

4�����ﱻ���������ñȽ�����ɫ��

�������ͣ�ָ���ͣ�ָ����ǿ��

����������Цޱ

����˾������

�Ƽ����ɣ�

1�������ǹ�����ָ����ǿ��ɹ��Ĺ�˾��2010���������бȽ����Եij������棻

2������300��ֵ�ϵͣ� PE(TTM ���巨)10.51����PB��MRQ��1.6����

3������ռ32.8%��ʳƷ����7.39%����ɫ7.3%��

��ͳ����У������ע2�����ҵ��ڣ��껯�ۼ۳���5%��Ʒ���У���������ʷҵ��������ǰ������ʢ������˳���������������Ʒ���У�������Ҫ�����ע��Ʊ�ּ������A��ݶ�����Ǿ������������Ͻ���Ʒ�֣��������������ų�500A�ȣ��ص��ע���������п�����Ȩ�ļ�ֵ���ܸ�Ʒ�������ݲ��Ƽ��������Ǿ�ֵ�ϵܸ˽ϴ��Ʒ�֣����Ҫ���룬���ʵ�����ͬ��800B��������������ۼ۵�����ȡ�����ʳɱ��ϵ͵�ָ����Ʒ�֡�

Ҳ�����ø��ղ���һ�����ͣ��������Ѿ�չ����Ӧ�Ծ����»���ϵ�����ߴ�ʩ���ھ��ú����ߵIJ����У�A���ѳ��ֳ����Եĵײ����������˲�ʯ�о����ģ�������Ϊ�����л����ھ��ü��ס����쿳���������ǣ���Ͳ�����������ҵ�����ʻ��𡢵ȴ����շ�Ϊ�ϲߡ�