兴业证券评央行QE传闻:连个错误都算不上

【推荐阅读】

这也叫QE?连个错误都算不上!

本文作者为兴业证券首席宏观分析师王涵,授权华尔街见闻发布,亦发表于微信号“XYMACRO"。

写在前面的话

最近市场传言“央行[微博]将购买商业银行资产”,于是“人行要QE”的说法开始升温。我们在昨日报告《政策让股债双牛成为可能》中说过,相对于QE,我们认为PSL或LTRO的可能性更大。而且,从“中国QE”消息发布后离岸人民币昨日尾盘的暴跌、以及今日人民银行[微博]研究局官员讲话都可以看出,鼓吹“人行将QE”,不仅不专业,从政治上来说也不正确,或者说“连个错误都算不上”。

回顾G4的QE:关键词

衰退、通缩、零利率、银行坏账

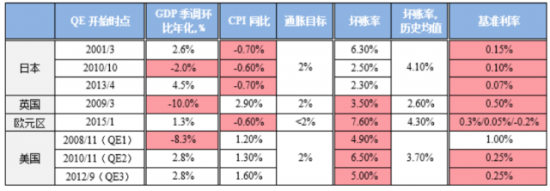

要讨论中国现在是否要做QE,我们可以先看看现有的QE例子。2008年金融危机以后,为了对抗经济衰退,美联储、欧央行、英国央行和日本央行四大经济体先后采用了QE。我们总结了QE前各国的经济背景(请见下表),可以看出QE的背景有两种类型:

※危机模式:美国的2008年、英国的2009年、日本的2010年;

※经济长期低迷,常规货币政策已没有空间:日本的2001/2013年、欧元区的2015年、美国的2010/2012年。

如果从数据上来看有这样几种类型的特征:

※GDP负增长;

※通缩;

※坏账率高企;

※银行信贷标准大幅收紧;

※基准利率接近0。

中国显然没到非要做QE的时间

对比上面的国际经验,且不论人行官员今日表述所透露出的信号,我们仅从经济逻辑性来看,中国也显然没有到非要做QE的时间。

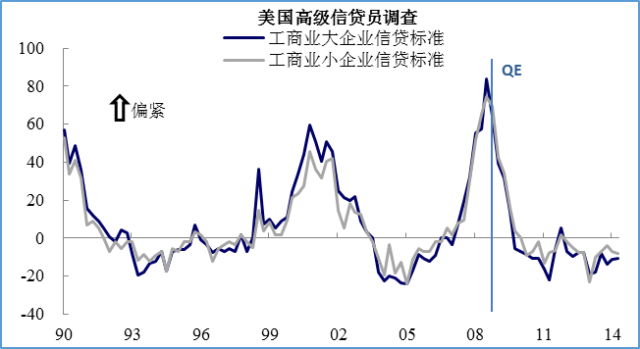

1) 首先,中国现在并非危机模式。现在中国的银行体系并没有到崩溃的地步。虽然我们看到坏账率在上升,但是这种上升仍然是温和的。有人质疑这种温和上升是以消耗拨备、利润为代价的,但这正说明现阶段的银行体系尚且有能力自己消化资产质量的问题,这与美国2009-2011年间存款性机构倒闭366家(根据FDIC数据)、日本1998-2001年间有14%的银行倒闭是不能比的。从银行的信贷意愿来看,银行也远未到大幅惜贷的地步,只是前期降息/降准大幅刺激了股市,使得资金绕道进入股市;

2) 其次,中国现在常规货币政策工具还有空间。从别的国家经验来看,QE是火箭筒,是非常规的货币政策,通常在传统货币政策工具已用尽的时候才会拿出来用。然而,中国现在的情况是:

※如果想要增加基础货币:存款准备金率还在18.5%/16.5%、MLF/SLF/SLO/逆回购等央行向金融机构的债权也还有空间(央行表上向金融机构的债权仅占其资产的11.7%,对比同样是以间接融资为主的欧洲在2005-2009年间这一比例为38%);

※如果想要动价格工具:基准利率还在2.50%/5.35%;

※如果想要采用结构性政策:PSL还没有开始推广。

基础货币投放:常规手段与QE有差异

我们在此前多篇报告中说过,由于外占(受汇率政策影响)流入减速的影响,未来人民银行必然需要承担起基础货币投放的角色。这是大势所趋。但实际上,许多对外收支平衡的国家,都会通过再贷款等方式进行基础货币投放,这些常规性的政策与美国等所做的QE有着本质的区别。而同时,如我们昨日报告所述,政策当前的确有希望“股债双牛”的考量,所以通过PSL、LTRO等方式间接投放货币、使得资金流入实体、股市之前先流经债券市场,显然是一个合适的手段。

给人行操作扣上"QE"的帽子:连个错误都算不上

如上所述,从经济角度来看,中国现在还有货币政策工具空间。而如果中国真的要做QE会有什么副作用吗?实际上昨日的汇率市场已经给了我们答案。在QE传闻出现以后,人民币马上开始被抛售。我们在以前的文章中已经多次阐述过,在现在全球弱需求、中国的对外战略的背景下,人民币贬值并不符合中国的长期利益(具体逻辑请参见3月18日《人民币空头撤退的必然性》)。所以,从政治的角度来说,给人行非QE的操作扣上“QE”的帽子,连个错误都算不上。