船舶工业:抛锚还是远航

9船舶工业:抛锚还是远航?

造船工业已成为中国未来10年经济结构调整的战略性产业。无论从产业政策、企业发展战略与目标、资金支持等各方面看,国有大型造船厂都被钦定为核心主体,民营公司除非在技术和商业模式上有重大创新,否则参与机会不大,建议审慎

行业变革压力:★★☆

政策调整力度:★★☆

创新空间:★★☆

民营公司参与度:★★☆

《创业家》关注度:★★☆

造船业的冬天可能比金融危机更加漫长。权威数据显示,新船订单在急剧下降,2008 年 9―12 月,我国承接新船订单 319 万载重吨,同比下降 65%。专家估计,现有产能可能过剩 1/3。估计,今年 1 月份新船成交 8.75 万载重吨,依旧处于地量状态。

自2003年以来,随着中国重工业化进程加速和全球船舶产业转移,国内船舶制造工业进入黄金期。近年来,政府陆续出台《船舶工业中长期发展规划》 、 《国防科技工业“十一五”发展规划纲要》和《关于加快建立现代造船模式的指导意见》等政策文件,其核心指导思想为: 2006 年到 2015 年是中国船舶工业发展的关键时期,需要及时承接外国产业转移来提高市场竞争力⋯⋯预计到2015 年,中国造船年产量将达 2400 万载重吨,使中国成为世界造船业第一大国。

由于生产条件限定,造船业主要集中在东部沿海地区。我们认为,政府对造船业的重视体现了对东部沿海地区未来经济发展的展开布局。同时,由于造船业对钢铁、化工、轻纺、装备制造、电子信息等重点产业发展都具有较强的带动作用,因此在未来 5〜10 年内,造船业或将成为东部沿海地区经济增长的一个支柱产业。

但金融危机的不期而至加速了行业的优胜劣汰。由于新增订单锐减,融资贷款渠道收紧,船东毁约弃船的现象增加,中小民营企业将最先倒下。造船业是资金密集、技术密集的产业,能度过此次寒冬的,除了“南船” 、 “北船” 、中远等巨型企业外,只有少数拥有足够规模、技术实力和资本支持的民营企业,比如太平洋造船厂能够生存下来。

当前,中国船舶工业正处在由大到强转变的关键时期,制定和实施船舶工业调整和振兴规划,对于巩固和提升我国船舶工业的国际地位,促进国民经济平稳较快发展,具有重要战略意义。

我们注意到,政府规划中格外重视自主研发高附加值船种。在《船舶工业中长期发展规划》中提出,要求到 2010 年中国建造的散货船、油船市场占有率分别提升到世界第一和世界第二,集装箱船市场占有率接近韩国,LNG 船市场占有率达 20%以上,成为高新技术船舶重要生产国。

为此,在原国防科工委通过实施的“高技术船舶科研计划”中,建立起以政府主导的大力推进船型创新,实施品牌战略,使中国船舶产品技术含量和附加值不断提高的策略。

|

船舶工业 潜力公司 |

||||

|

公司名称 |

主营业务 |

独门武功 |

2008年新增订单量(万吨) |

手持订单量(万吨) |

|

扬子江造船 |

船舶制造 |

利润率最佳的民营造船企业 |

不详 |

753.7 |

|

熔盛重工 |

船舶制造 |

手持订单量最大的民营造船厂 |

542.4 |

1719.2 |

|

新时代造船有限公司 |

船舶制造 |

2008年完工量最大的民营造船厂 |

241.5 |

1394.2 |

|

亚星锚链 |

船用锚链和海洋系泊链 |

世界最大锚链制造企业 |

不详 |

不详 |

(排名不分先后,相关数据由《创业家》根据公开信息整理)

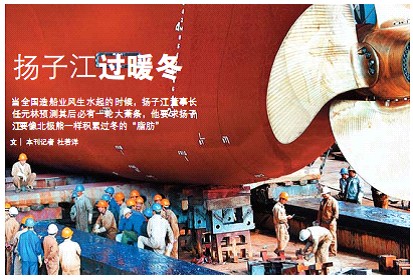

扬子江过暖冬

当全国造船业风生水起的时候,扬子江董事长任元林预测其后必有一轮大萧条,他要求扬子江要像北极熊一样积累过冬的“脂肪”

文 | 本刊记者 杜若洋

说到兴起,扬子江造船副总经理缪为群开怀大笑,笑容不仅涨红了脸颊,而且染红了前额。缪为群轻松的心情和他所处的民营船舶制造业的情形不很相称。2009年,绝大部分民营造船企业处在冰冷的寒冬之中。显然,扬子江过的是一个暖冬。

扬子江船业集团公司是中国第二大民营造船厂,新加坡上市公司。清晨七点半,在其占地106万平方米的新厂区里,上万名工人已经开始紧张的劳作,船坞和船台上满是已经初具模样的货轮。

“我们现在的生产很正常,没有遇到船东弃船的情况。”缪为群告诉《创业家》。据公司2008年年报,扬子江全年实现利润近 15.8 亿元,净利率达到21.5%,即使在全球市场已经陷入全面萧条的第四季度,其利润仍然同比上涨了25%。

支撑这一数字的是该公司早在2007年就制定下的“北极熊战略”。当时全国造船业风生水起,扬子江董事长任元林预判其后必有一轮大规模的萧条,他要求扬子江要像北极熊一样积累“脂肪”。

战略的落实从选择客户开始。2007年底,扬子江和中国远洋(Cosco)签下20 条船的订单,价值超过 100 亿。就为这 20 条船的产能,当时一些规模相对较小的国外船东出价比中国远洋高出5%,但扬子江最终选择了强者。“在这轮经济危机中,中央要求 Cosco 不许退船、不许降价,当时我们决策的价值一下就体现出来了。”缪为群说。

扬子江的第二个策略是集中船型。从2007年开始,公司只接两个船型的订单,其中92500吨散货船接单38条,4250箱的集装箱船接单58条。以此规避船东弃船的风险,同时通过上量压低成本。

2007 年扬子江完成 IPO,融资 55 亿元,再加上2008 年 30 亿元的定向增发,使得扬子江的现金流更加充沛。“他们账面上应该趴着60亿元的现金。”上述接近扬子江的人士透露。

扬子江对于产品定位有着独到理解:“现在整个国家都有一个误区,认为船舶越高端越好。”缪为群说,“事实上,中低端的油轮、散货船和集装箱船在整个市场中要占到百分之七八十的份额,这是一个持续存在的市场。”扬子江的产品就集中在市场的中端。在这个技术门槛并不很高的市场中淘金的关键在于成本,而这恰恰是中国民企的优势。

扬子江并不担心《船舶产业振兴规划》中传递出来的产业升级重组整合的信号。“中央财政的钱当然会用来补贴国企,我们就是在这样的市场里过来的,它不会影响我们的生存。”

“你们最希望在未来的产业振兴规划细则中看到什么?”《创业家》问。“国民待遇。”

10有色金属行业:退出是最佳选择

与石化行业不同,有色金属行业不存在“抓大放小”。即使是在产业链下游冶炼环节,民营公司参与空间都将非常有限

行业变革压力:★★★★☆

政策调整力度:★★★★☆

创新空间:★★☆

民营公司参与度:★★☆

《创业家》关注度:★★☆

受益于工业化进程及经济持续增长,目前中国大部分有色金属消费量均为全球第一。然而,主要矿产资源国内供给短缺,铜、铝、锌、铅、镍等大量依赖进口,即使是锡、稀土、钨、锑等中国优势矿产,未来可开采年限也大大缩短。

由于中国缺乏矿产资源储备机制与市场化定价机制,导致供求关系与价格体系缺乏稳定性,相关工业企业利润波动受海外市场影响较大。 2006年底,中国政府提出,建立矿产资源储备制度,利用中国庞大的外汇储备,增加国家战略性资源的储备。

另一个困扰中国有色金属行业的因素是,过去几年,由于缺乏管理,国内矿产开采效率较低。大量中小私营企业无序开采的情况严重,扰乱了市场价格体系与供求关系,而且造成严重的资源浪 费。

2007 年 3 月,政府发布《对矿产资源开发进行整合的意见》 ,提出要求对矿产资源进行规模化、集约化开发。政府将通过收购、参股、兼并等方式,对矿产资源进行重组,一个矿区只设置一个采矿权,从而解决大矿小开、一矿多开等问题,形成以大型矿业集团为主体的矿产开发新格局。此次整合以省为单元进行,涉及的矿种包括煤、铁、锰、铜、铝、铅、锌、钼、金、钨、锡、锑、稀土、磷、钾盐等15 个重要矿种。 根据中央政府要求, 在2007 年底前,各省要完成3个以上重要矿种和5 个以上重点矿区的整合工作; 在2008 年底前,基本完成整合工作。

在中国加速自身内部结构调整的同时,全球有色金属行业并购整合速度也加快。必和必拓、力拓、美国铝业等公司加快全球并购速度,抢占高质量矿产资源。印尼、拉美各国政府也开始了对矿产资源整顿。

有色金属行业振兴规划继续了 2006 年以来国家相关政策调整,突出强调推进有色金属产业调整和振兴,要以控制总量、淘汰落后、技术改造、企业重组为重点,推动产业结构调整和优化升级。

本质而言,有色金属行业的调整压力与石化行业相近,稳定价格体系与供求关系是振兴规划的核心内容。从中央政策导向来看,将主要通过提高央企市场供给能力与控制力来实现。因此,在可以预见的期限内,中国铝业、中冶集团、五矿集团等大型央企对行业的收购整合进程也将加快,其庞大的纵向一体化业务模式将对任何市场参与者产生较强的竞争压力。

在过去几年的“资源牛市”中,进入采矿业的一些民间资本获得了丰厚的回报,但这样的好戏未来不会再持续下去。如何解套撤退,避免类似山西小煤窑、滨地钾肥这样的悲剧,将是摆在民企老总们面前的考题。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

网友评论