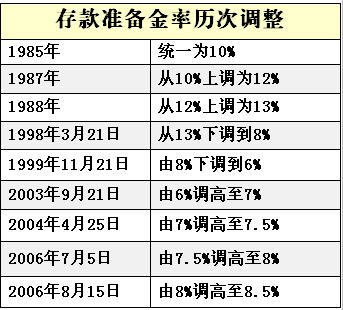

存款准备金历次调整表 存款准备金历次调整表 |

|

| 人民币存贷款利率调整表 |

| |

单位: % |

|

项 目 |

调整前利率 |

调后利率 |

|

一、城乡居民和单位存款 |

|

|

|

(一)活期存款 |

0.72 |

0.72 |

|

(二)整存整取定期存款 |

|

|

|

三个月 |

1.71 |

1.80 |

|

半 年 |

2.07 |

2.25 |

|

一 年 |

2.25 |

2.52 |

|

二 年 |

2.70 |

3.06 |

|

三 年 |

3.24 |

3.69 |

|

五 年 |

3.60 |

4.14 |

|

二、各项贷款 |

|

|

|

六个月 |

5.40 |

5.58 |

|

一 年 |

5.85 |

6.12 |

|

一至三年 |

6.03 |

6.30 |

|

三至五年 |

6.12 |

6.48 |

|

五年以上 |

6.39 |

6.84 |

|

| 网友调查 |

|

|

|

人民币汇率制度的改革进展 |

2005年7月21日:人民币升值 汇率不再盯住单一美元货币。

2003年起:国际社会强烈呼吁人民币升值。国内外关于人民币升值与否的论战不断升级。

1997年之后:人民币汇率始终保持在较窄范围内浮动,波幅不超过120个基本点,并没有随宏观基本面变动而波动。

1994-1996年间:出现严重通货膨胀和大量资本内流,及亚洲金融危机,人民币汇率承受巨大压力。

1994年1月1日:汇率体制重大改革,实施有管理浮动汇率制。人民币一步并轨到1美元兑换8.70元人民币,国家外汇储备大幅度上升。

1990年11月17日:由1美元换4.7221元人民币调到1美元换5.2221元人民币,贬值对宏观经济运行的冲击相当大。

1989年12月26日:由1美元3.7036元人民币调到1美元换4.7221元人民币。

1986年7月5日:由1美元换3.1983元人民币调到1美元换3.7036元人民币。

1985年1月1日起:取消贸易内部结算价,重新实行单一汇率,l美元合2.7963元人民币。

1981-1984年:官方牌价与贸易内部结算价并存。

1981年起:人民币实行复汇率,牌价按一篮子货币加权平均的方法计算。

改革开放前:人民币长期实行固定汇率制度,长期高估。 |

| 制作介绍 |

策划、制作:新浪财经 丁丁

欢迎各媒体合作 来电:010-82628888转5362

欢迎投稿 信箱:finance2@staff.sina.com.cn |

|

|

|

|

|

专家:央行此次加息只是一种微调 力度仍然不够 |

| |

| 8月18日下午5时30分,中国人民银行宣布,自8月19日起,上调金融机构人民币存贷款基准利率0.27个百分点。其他各档次存贷款基准利率也相应调整,长期利率上调幅度大于短期利率上调幅度。对此,有专家认为,此次加息0.27个百分点只是一种微调,力度仍然不够,只能起到一种宏观调控信号的作用。这位专家认为至少应该加息0.5个百分点才会有效。[全文][评论] |

|

|

大多数经济学家认为央行将继续加息 |

| |

国家发改委经济研究所经济形势研究室主任王小广:这次加息长期利率上调幅度大于短期利率上调幅度,有利于抑制长期贷款需求和固定资产投资的过快增长。如果投资继续过热,央行将继续小步加息。

亚行首席经济学家汤敏:加息完全有可能,央行近期持续出台密集型的货币政策主要是为了抑制偏热的经济。未来央行可能会多次小幅调整存贷款基准利率。但具体什么时候要看宏观调控的效果,还要进一步观察。[全文][评论] |

|

|

中金首席经济学家哈继铭:此次加息不代表中国进入加息通道 |

| |

|

中国国际金融公司首席经济学家哈继铭表示,央行此次加息表明央行需要收紧货币政策,因为目前通胀压力较大。但是哈继铭强调,央行此次是“权宜”的加息,这次加息不表示中国进入加息通道。加息对债市有影响,但是对股市、实体经济的影响不大。[全文][评论] |

|

|

吴晓求:第二轮加息周期已经到来 |

| |

吴晓求指出,本次央行加息意味着第二轮加息周期已经到来。

吴晓求称,本次加息首先对整个固定资产规模、信贷规模会产生影响。本次是紧接前两次存款准备金调整之后的第三次货币政策调整,央行引入了一系列日常手段以疏松商业银行的货币流动性。。[全文][评论] |

|

|

人大教授赵锡军:今年加息可以告一段落 |

| |

|

央行两次加息,两次调高存款准备金率,今年央行货币政策可以告一段落,除非经济出现特殊状况。下半年,整个经济需要更多的其他手段进行综合调控,比如行政、法律、税收等多种手段。[全文][评论] |

|

|

|

|

专家认为加息作用不会很大关键问题是人民币升值 |

| |

社科院世界经济与政治研究所所长助理何帆表示,加息的作用并不会很大,因为许多经济过热的问题是不能通过货币政策解决的。

何帆强调,相比加息,更关键的问题是人民币的升值。如有必要,以后应该还会提高存款准备金并且加快人民币升值,并加强票据的发行。[全文][评论] |

|

|

人民币波幅限制或将放宽 上周单日波幅逼近3‰ |

| |

近期人民币汇率频现“过山车”走势,人民币波幅限制或将放宽。

央行出人意料地加息,这让早已成为舆论热点的人民币汇率问题进一步成为世人关注的焦点。事实上,进入8月份,人民币汇率波动已显著加剧,在其“过山车”走势中,市场已嗅到了人民币加速升值的“躁动”气息。[全文][评论] |

|

|

人民币汇率双向波动加剧 扩大汇率波幅迎新契机 |

| |

中国证券报报道,近日,人民币汇率双向波动加剧的势头,或许意味着扩大人民币兑美元汇率浮动区间迎来了新的契机。

人民币兑美元汇率日波幅正加速逼近0.3%这一限制区间。观察人士认为,这可能是央行进一步放宽人民币兑美元汇率波幅的一个先兆。[全文][评论] |

|

社科院专家认为人民币汇率弹性波动不应只有升值 |

| |

社科院世界经济与政治研究所国际金融室副主任张斌虽然不主张“快速且大幅”调整汇率,但在他也表示,人民币汇率弹性还有较大的空间。人民币弹性波动不仅仅只有升值这一种状态,而其根据市场变化适时下跌也该是题中应有之义。

专家们认为,增强人民币汇率弹性既是中国政府定下的目标,那么汇改定然会沿着这个路径不断向前推进。然而,从短期看,汇改尤其需要审慎为之,不能操之过急。[全文][评论] |

|

|

|

|

专家称提高存款准备金率回收流动性比加息更直接 |

| |

夏斌认为,与第一次提高存款准备金率相比,8月15日再次上调准备金率的政策效果可能会明显些。因为上次提高存款准备金率时,银行体系的可用资金仍相当充裕。但这次上调则具有累加效应,可望对抑制货币信贷过快增长发挥一定作用。

[全文][评论]

|

|

|

差别存款准备金率将再度出山 |

| |

|

据知情人士透露,央行要求一大型国有银行近期开始执行9%的差别存款准备金率。这将比目前银行业统一执行的8.5%水平高出0.5个百分点。分析人士认为,此举表明央行正在针对性地调控信贷,加息可能性进一步下降。[全文][评论]

|

|

|

专家表示:年内继续上调存款准备金率仍有可能 |

| |

|

不少专家表示,这次上调存款准备金率后,年内第三次上调存款准备金率的可能依然存在。虽然经过这次上调,存款准备金率已达到8.5%,但是不能就此认为这已达到了存款准备金率的“顶峰”。历史上曾出现过13%的高准备金率水平,重现9%-10%的准备金率水平不是没有可能。[全文][评论]

|

|

|

|