特朗普交易扭转

全球宏观:美国新财长降赤字、扩大石油产能、淡化关税威胁的立场扭转“特朗普交易”,美元汇率利率开启修复超升,非美汇率反弹,G7中日元表现最佳。美元兑人民币延续高位震荡,三大人民币指数下行。

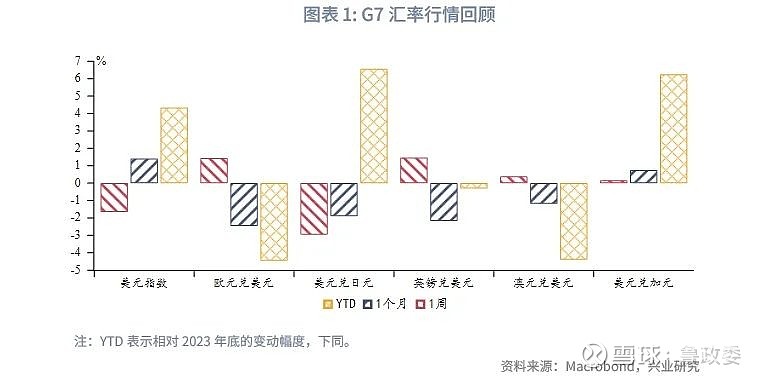

G7汇率:经过近几个月的调整,欧元兑美元相对利差锚偏离度下行至5分位数附近,欧元兑美元回落至中期内的相对低位。“特朗普交易”反转带动美元汇率、利率修复前期积累的高估压力,偏离度自5分位数下方有所回升。欧元兑美元短期具备反弹动力,中期或仍以震荡形态为主。下周重点关注美国11月非农就业数据、ISM非制造业PMI指数等。

人民币汇率:美元汇率利率修复高估预计将持续一段时间,非美货币迎来喘息,同为融资货币的日元反弹对人民币汇率也会形成牵引,12月人民币预计稳中有升。这符合岁末年初季节性规律,但考虑到汇率预期变化——10月购汇率再度反超结汇率、本周USDCNY收盘价始终高于开盘价——今年春节前的刚性结汇盘力度可能弱于历史同期。(套保策略详见后文)

一、全球宏观概览

1.1 外汇市场回顾

G7汇率方面,贝森特被提名担任美国财长一职,其降低财政赤字、扩大石油产能、淡化关税威胁的立场扭转“特朗普交易”,美元指数、美债10Y收益率启动修复高估,非美汇率反弹,G7中日元表现最佳。

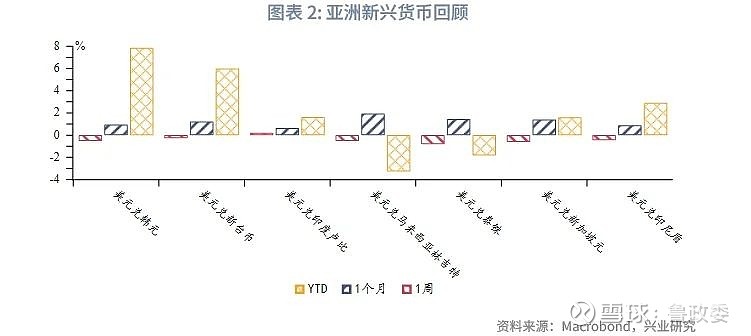

亚洲汇率方面,新兴市场货币大多相对美元止贬回升。泰国10月出口同比增长14.6%,大幅超过预期的5.1%,预计全年出口同比将增长4%。泰铢相对美元周内升值幅度较大。

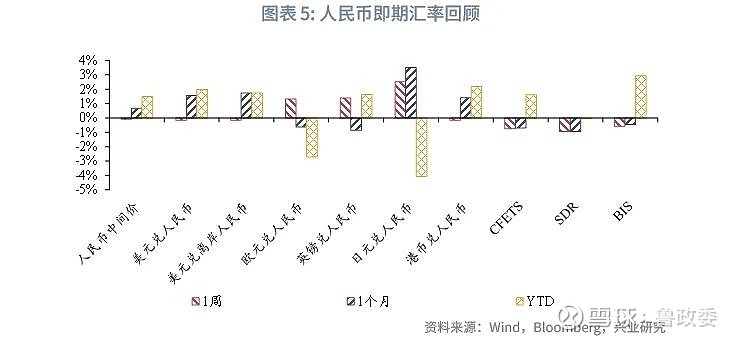

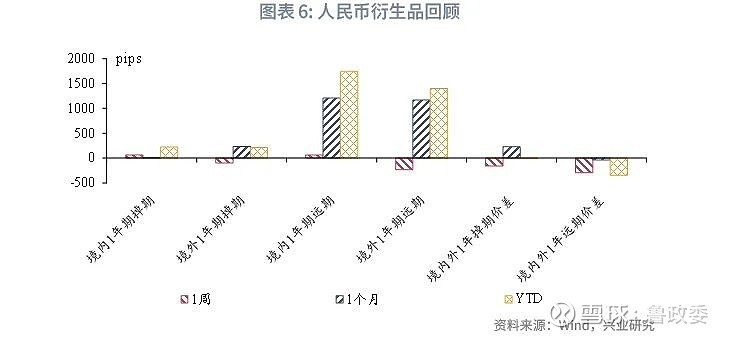

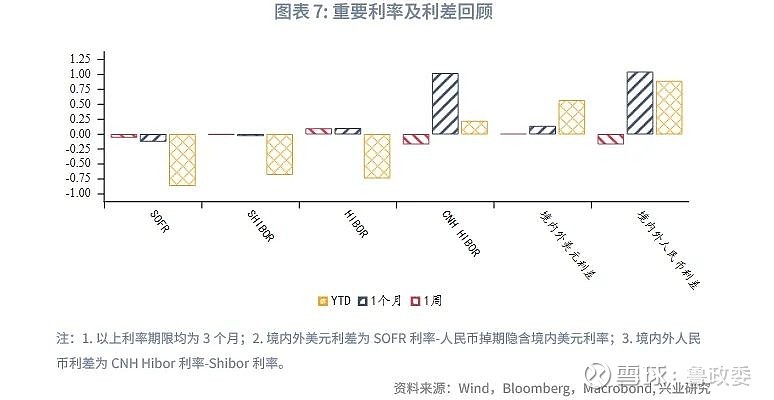

人民币汇率方面,美元兑人民币整体呈现高位震荡,人民币升幅远不及同为融资货币的日元。欧元、日元、英镑相对人民币升值,港币相对人民币贬值。三大人民币指数下行。1Y境内人民币掉期震荡、境外掉期下行,价差收窄;1Y境内人民币远期震荡、境外远期下行,价差收窄。

1.2 重要利率追踪

美元流动性方面,3M境内掉期隐含美元利率继续与SOFR利率同步变动,境内外美元利差(境外-境内)变化不明显。

人民币市场方面,本周央行累计开展14862亿元逆回购、9000亿元MLF操作,同时共有18682亿元逆回购到期,公开市场净投放5180亿元。市场利率方面,3个月Shibor下行0.2bp,NCD上行1.56bp,CNH Hibor下行18.55bp。

二、G7走势分析

2.1 美联储会议纪要强调渐进式降息

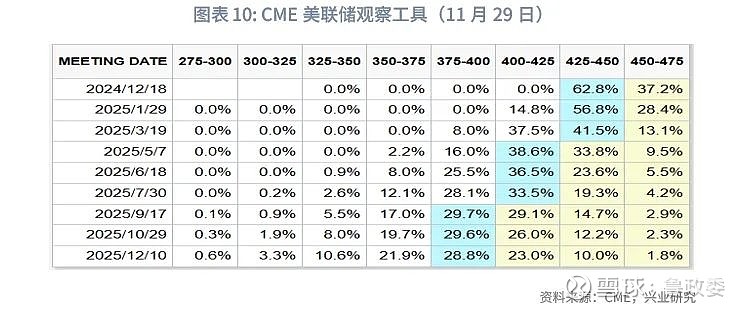

11月27日(周三)公布的美联储11月议息会议纪要显示,因中性利率不确定而认为适合循序渐进降息的决策者由“一些”变为“多名”;多人认为9月会议以来劳动力市场过度降温的风险已下降;讨论调整政策应对风险平衡潜在变化时,一些决策者指出若通胀高企可能暂停降息,一些人认为若劳动力市场下滑可能加速降息;几乎所有决策者认为,就业和通胀的风险依然大体均衡。相比9月会议纪要,本次纪要更频繁地用到“循序渐进”、或者类似“逐步”的措辞。此外,一些与会者表示,在未来一次的会议上,如果委员会考虑对ON RRP工具提供的利率进行技术调整,使利率等于联邦基金利率目标区间的下限,从而使利率回到该工具作为货币政策工具建立时的水平,那将是有价值的。

2.2 财长贝森特上任扭转“特朗普交易”

当地时间11月22日,美国当选总统特朗普提名曾担任过索罗斯基金管理公司首席投资官的贝森特担任财政部长一职。贝森特在被提名后的首次采访中表示,他的政策重点将是兑现特朗普的各项减税承诺,包括使特朗普首个任期内推行的减税措施永久化,以及取消对小费、社会保障福利和加班工资的征税。他还表示,将重点推进关税政策并削减开支,同时“保持美元作为全球储备货币的地位”。贝森特试图淡化特朗普的贸易威胁。面对市场担心的全面关税可能引发贸易战并最终导致美国消费者承担更高价格的质疑,他回应称,特朗普的关税威胁是一种谈判策略,目的是从其他国家获取让步,“关税是与贸易伙伴进行谈判的起点”。

贝森特的政策是“3-3-3”,即到2028年将预算赤字降至GDP的3%、通过放松管制实现3%的GDP增长、每日增产300万桶石油或等量能源。他表示,“这样做是为了让私营部门接棒,取代目前膨胀的政府支出”,“特朗普没有让赤字达到GDP的6%或7%,他的首任期间联邦预算赤字平均为GDP的4%,而这一任期要将其降至3%。”

基于贝森特的首次表态以及特朗普对其的信任,市场预计,特朗普2.0时代的财政政策有望采取循序渐进的方式,并实际上分阶段实施关税政策,缓解特朗普竞选时承诺的更激进的贸易和经济政策提议对市场的冲击。

2.3 欧元区服务通胀加速减弱

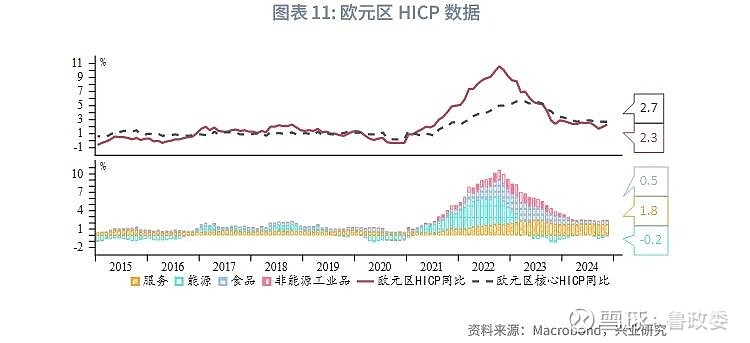

欧元区11月HICP同比初值2.3%,持平预期,前值2%;核心HICP同比初值2.7%,低于预期的2.8%,前值2.7%。服务通胀方面,从环比增速来看,今年9月至11月价格下降速度比去年更快,强化欧央行降息预期。

欧央行官员立场分化。法国央行行长维勒鲁瓦德加洛表示,欧央行应该对12月以更大幅度降息保持开放态度,其政策利率最终可能会降至一个再次刺激经济增长的水平。葡萄牙央行行长森特诺也表示,在美国可能征收新贸易关税等经济风险堆积的情况下,欧元区必须保持警惕,避免通胀回到远低于欧央行2%目标的水平。然而,执委施纳贝尔指出,欧央行应缓步放宽政策,而不是将利率降至刺激经济增长的水平,因为这无法解决经济深层次的结构性缺陷。爱尔兰央行行长马赫卢夫希望看到欧元区服务通胀从目前的4%降至接近3%,以增强他对欧央行明年实现总体通胀目标的信心。欧央行首席经济学家连恩赞扬了央行渐进式的降息方法。德国央行行长纳格尔也支持欧央行逐步下调利率以确保完全消除通胀压力。

2.4 后市展望

经过近几个月的调整,欧元兑美元相对利差锚偏离度下行至5分位数附近,欧元兑美元回落至中期内的相对低位。“特朗普交易”反转带动美元汇率、利率修复前期积累的高估压力,偏离度自5分位数下方有所回升。欧元兑美元短期具备反弹动力,中期或仍以震荡形态为主。下周重点关注美国11月非农就业数据、ISM非制造业PMI指数等。

三、人民币汇率研判与策略建议

3.1 特朗普宣称就职后将即刻对中国等经济体加征关税

美国当选总统特朗普11月25日在社交媒体上发文称,2025年1月20日就职后,他将签署必要文件,对从加拿大、墨西哥进口到美国的所有产品征收25%的关税,对来自中国的商品额外征收10%的关税。中国、墨西哥、加拿大是美国的前三大商品供应国。这一举动预示着全球贸易紧张局势进一步升级。

美中贸易全国委员会发布的2024年《中国商业环境调查》显示,美国在华企业商业景气度调查发现地缘政治风险是跨国公司在华经营面临的最大挑战。地缘政治风险将继续推动区域化和贸易集团的形成,跨境资本流动方向将发生变化。“关税冲突 2.0”的风险加剧了跨国公司对全面脱钩的担忧。部分美国跨国公司表示回流美国的规模可能超过友岸外包和近岸外包。

此外,为了限制转运贸易,“中国+1”模式将受到美国的严格审查,亚洲的制造业商品出口国,特别是越南、马来西亚、印度尼西亚等东南亚经济体或将受到连带影响。

3.2 10月境外投资者持有中国债券规模继续减少

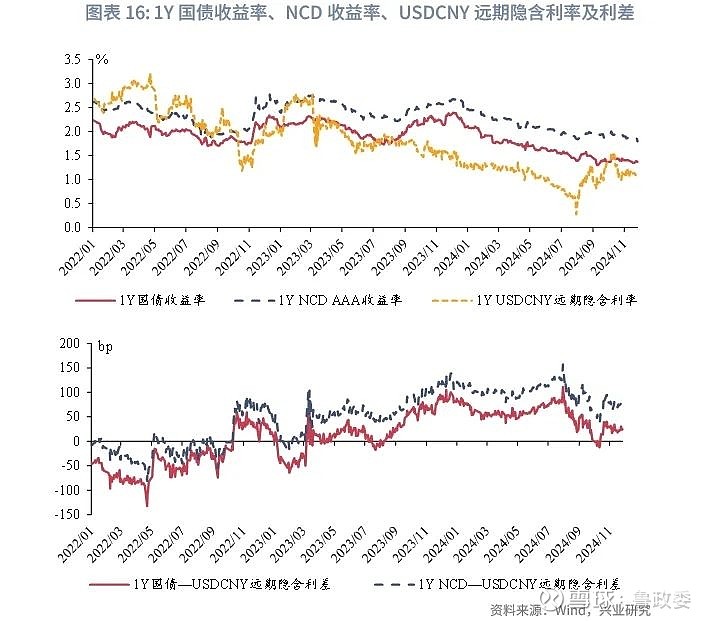

2024年10月,境外投资者持有的中国债券延续了9月的趋势,净减少1414亿元人民币,其中记账式国债和同业存单的托管量分别减少了716亿元和477亿元人民币。尽管国债和NCD较USDCNY远期隐含利率之间的利差有所回升,增加了外汇套息的吸引力,但是由于大量短期国债和NCD在近期陆续到期,导致外资的总持有量下滑。

3.3 后市展望

行情研判方面,美元汇率利率修复高估预计将持续一段时间,非美货币迎来喘息,同为融资货币的日元反弹对人民币汇率也会形成牵引,12月人民币预计稳中有升。这符合岁末年初季节性规律,但考虑到汇率预期变化——10月购汇率再度反超结汇率、本周USDCNY收盘价始终高于开盘价——今年春节前的刚性结汇盘力度可能弱于历史同期。

对冲策略方面,岁末年初人民币季节性走强波段,建议对2025年购汇敞口进行分批次锁定。此外出于关税的考虑,建议买call对3个月以上购汇敞口进行保护,规避美元兑人民币上行风险。

★

点击图片购买 “兴业研究系列丛书”

★

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)