【尾盘资金异动】调整可能进入尾声!每一次回踩都是低吸机会?节后还有一件事要注意!

HJT渐行渐近!效率提升+成本下降催化,规模化扩产条件已成熟?设备厂商入局倒计时

43天!“梦回”2015!

今日午后开盘不到半小时,沪深两市日内成交额再度突破1万亿元,这已是A股连续第43个交易日成交额破万亿,追平了历史最长天数纪录。上次A股连续43天成交破万亿,发生于2015年5月8日至7月8日。

不过,本轮万亿成交下的市场走势,可能令部分投资者感到困惑。在过去,万亿成交基本可以与“牛市”划等号,例如在2015年连续43天成交破万亿的过程中,上证指数触及了5178点的数年新高。

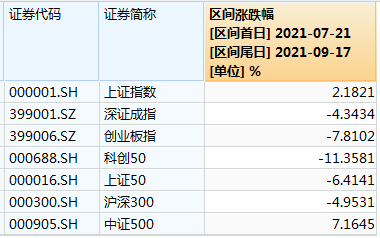

而本轮万亿成交期间,指数的波动“收敛”了许多。过去43个交易日内,上证指数累计上涨2.18%,深证成指、创业板指分别下跌4.34%和7.81%。

过去43个交易日市场主要股指表现

取而代之的是,盘面上激烈的板块轮动与显著的结构性行情。以本周为例,从周一的周期股,到周二的科技股,到周三的新能源,再到今天的大消费,几乎每天的领涨品种都不尽相同。风格的频繁切变显然是推动成交放量的因素之一。

总之,六年过去了,虽然成交连续破万亿的天数相同,但A股市场生态与资金结构早已发生翻天覆地的变化。机构人士普遍认为,随着居民资金入市意愿增强与市场规模不断扩张,A股万亿成交可能成为常态。但万亿成交下的分化行情仍将持续,此消彼长的结构性特征不会发生改变。

A股万亿成交将成为常态

今年年初,A股市场曾连续10个交易日成交超万亿,一度引发广泛讨论。当时市场增量来源相对单一,爆款基金涌现带动公募规模大幅扩张,基金建仓行为显著推升了市场成交量。

之后,随着部分抱团品种股价阶段见顶,基金发行节奏明显趋缓,使得市场成交额重新回落至万亿下方。虽然当时,“连续多日万亿成交”未能持续,但足以证明机构资金的话语权已经大幅提升,居民资金入市意愿较为强烈。

中金公司王汉锋策略团队认为,从长期来看,市场活跃度提升的背后是居民家庭配置拐点的到来。“居民资产配置进一步向金融资产倾斜,资产管理、财富管理大扩容,国际化配置需求强化”将成为未来五年我国经济与金融发展的趋势之一。

除了居民资金加速入市外,注册制下A股市场规模不断扩容,也是带动市场成交额放大的重要原因。除了股票市场本身的增值,近年来IPO和再融资也带动上市公司数量增加和股本扩张,A股自由流通市值逐年提升并已达到约40万亿元。

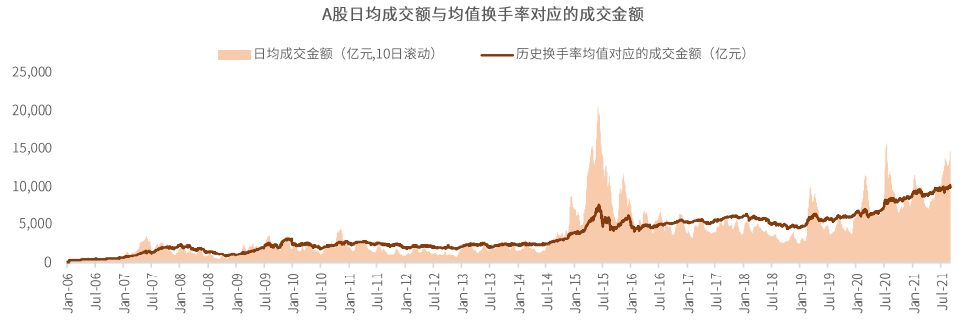

根据中金公司测算,历史上A股自由流通市值对应的换手率具有均值回归的特征。以2.57%的历史换手率均值计算,A股理论成交额已突破1万亿元。因此,近期连续万亿成交是正常现象,之后可能成为常态。

历史换手率均值对应的A股成交额已突破1万亿元

川财证券研究所所长、首席经济学家陈雳向记者表示,本轮市场成交量的提升主要来自于两个方面:一是金融市场改革持续深化,科创板、创业板注册制下市场扩容,两市成交额增加实属合理;二是来自增量资金的推动,公募基金的快速扩容、北向资金的持续流入、社保基金的流入都为万亿成交奠定了基础。

增量资金来源仍存分歧

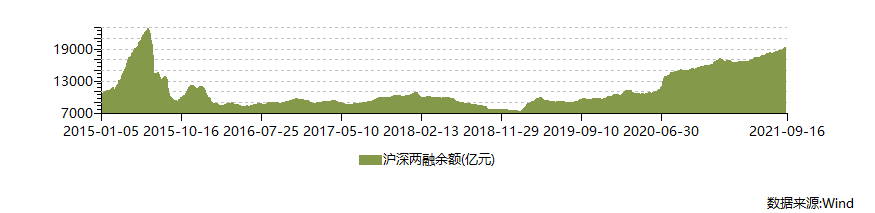

近期市场对于万亿成交下的增量资金来源议论颇多,有共识也有分歧。业内共识在于,与2015年的情形相比,当下市场虽然成交额同样破万亿,但整体杠杆水平明显下降。

“2015年市场的主要问题是场外配资,另外当时场内杠杆水平也确实比较高。”中信证券策略分析师李世豪向记者表示,“而在2020年7月A股再度突破单日万亿成交时,监管层对于场外配资的监管力度明显更为严格。另外从场内的融资余额看,不管是融资余额绝对规模、单月增量还是融资成交占比,都不及2015年的峰值。”

场内两融余额变化

除了杠杆水平整体下滑外,“公募基金呈现存量博弈特征”“板块热点频繁切换带动个人投资者成交活跃”等观点也受到业内普遍认可。

最大的分歧来自于量化策略。过去一段时间内,“量化交易贡献A股一半交易量”“境内量化巨头变身外资主力”等传言几乎呈现刷屏态势。

对此,上海证券报记者采访了多位业内专家,在他们看来,量化策略没有那么“神秘”,其对于市场交易量的影响也没有传言中那么明显。

中泰证券金融科技委员会主任何波并不认同“量化交易贡献了市场一半成交量”的说法。他解释道,量化的交易量很多是来源于市场的波动,量化是在寻找市场上的机会,而不是说量化本身创造了交易量。

“量化其实是高度依赖于市场的流动性,一般来讲量化的高频量不会超过全市场流动性的20%至30%,这基本已经是量化交易容量的上限。”

何波同时表示,因为量化本身是去寻找市场机会,但是机会总量是固定的。因此随着量化私募数量的不断增加,会有部分机构开始转向更低频的策略。“不少头部量化私募机构已经开始降低频率了,坦白讲,我认为现在市场的量化交易量已经快要达到上限。”

某外资机构市场人士向记者描述:“量化基金的定义和统计相对比较困难。从总量来看,结合北向资金在A股占比,以及境内的量化基金规模,量化基金境外和境内加在一起,可能会占10%至20%的交易量,并不是像传闻中的那么高。”

该外资人士强调:“量化策略通过各种模型与量化分析进行选股,所以可能让大家觉得带有神秘色彩。但不管从增加市场流动性或是提升定价效率方面,量化交易都有比较积极的作用。”

资金结构成熟推动结构性行情延续

与2017年之前板块个股普涨普跌的格局不同,近年来A股市场以结构性行情为主。在过去43个交易日成交破万亿的过程中,市场结构性特征依旧凸显。

以申万一级行业划分,过去43个交易日内,涨幅居首与跌幅居首的行业整体表现相差接近50个百分点,分化可谓激烈。其中采掘行业整体涨幅高达31.26%,钢铁、有色金属、化工行业涨幅均超20%;食品饮料行业整体下跌16.88%,休闲服务、医药生物行业跌幅均超10%。

本轮持续万亿成交基本覆盖了上市公司半年报披露期。受今年资源品价格上涨影响,煤炭、有色、化工等上游资源行业半年报盈利增速居前,对应公司股价水涨船高。而消费、医药行业业绩仍处于缓慢修复通道中,且细分领域分化明显。

股价走势与即期业绩相互呼应,是市场资金结构趋于成熟的标志之一。

中泰证券首席经济学家李迅雷表示,在2017年之前,A股市场的估值体系较为扭曲,表现为绩优股的估值水平较低,而绩差股估值水平较高。以每年ROE(净资产收益率)排名后10%的公司作为绩差组合,则在2005年至2016年末,绩差组合总涨幅约17.6倍,远远跑赢同期全A指数。

在李迅雷看来,从2017年开始,随着机构投资者数量的增加,加上资本市场改革,对信息披露等制度的规范,市场价值投资理念深入人心,A股与成熟市场的估值体系也逐渐接轨。展望未来,A股还会继续呈现强者恒强、此消彼长和优胜劣汰的特征。

陈雳表示,持续万亿成交一定程度上反映了当前市场整体流动性较好。在充裕的流动性环境下,往往容易出现某些行业估值过高的现象。对于投资者而言,结构性行情下需要对涨幅过大的板块保持谨慎。

陈雳建议个人投资者继续通过间接投资的方式参与市场。“长期来看,A股市场偏向机构化是大趋势,而专业化投资者比例增加有利于降低A股市场的非理性波动。投资者专业化也更能够发挥证券市场的资源配置功能,使资金流向更需要的、更有潜力的方向上去,充分发挥资金的使用效率。对于个人投资者而言,将资金交给专业投资者实现财富管理不失为一种较好的选择。”

责任编辑:杨红卜

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)