【硬核研报】电动车革命带动“钴盐”进入新一轮需求周期!“碳中和”背景下,全球供给格局正在重塑,A股一体化钴业龙头强势崛起(名单)

机构高呼“全面看多军工”:7年军工红利期已经来临!4条主线精选受益股(名单)

原标题:150亿元债务压顶,湖南“零售龙头企业”短期偿债压力凸显

来源:债市观察

作者|尹牧

知名百货零售企业湖南友谊阿波罗商业股份有限公司(下称:友阿股份,002277SZ)近期遭遇股价下跌和股东户数减少的困境。

截至7月7日收盘,友阿股份收报3.4元/股,当日股价持平,较年内最高的3.74元/股下降9.1%。股价的持续低迷导致投资者不断减少。截至6月30日,友阿股份的股东数量降至47631户,自5月10日来连续下降。

图片来源:同花顺

图片来源:同花顺造成友阿股份股票表现低迷、债券被降级的原因在于湖南友谊阿波罗控股股份有限公司(下称:友阿控股)2020年度盈利能力的大幅下滑和过重的短期债务负担。

针对友阿股份二级市场活跃度下降及友阿股份评级下调的情况,债市观察(微信公号:bondreview)联系到友阿股份证券事务部人士,对方表示不能确认友阿控股降级对上市主体友阿股份的影响。

01

友阿控股及“友阿债”下调至AA-级

“16友阿01”及“16友阿02”债券均是友阿控股于2016年9月在上证交易所发行的债券。“16友阿01”的发行规模为10亿元,利率采取分段形式,前期为5.2%,后期为7.2%。该债券起息日2016年8月24日,到期日2021年8月24日,发行的目的为偿还有息债券。

“16友阿02”的发行规模为5亿元,票面利率固定为5.9%。该债券发行日、起息日与到期日均与“16友阿01”债券一致,发行目的是为补充流动资金。

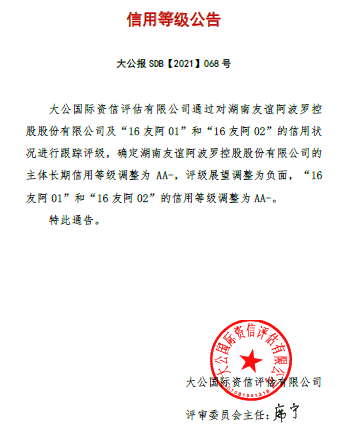

2016年7月,大公国际资信评估有限公司(下称:大公国际)将“16友阿01”和“16友阿02”债券评为AA级,债券发行方友阿控股也被评为AA级,并给予稳定展望。

此后的三年,凭借持续的利息支付和强劲的经营业绩,大公国际一直将“16友阿01”、“16友阿02”及友阿控股的评级维持在AA级,并给予稳定展望。

但大公国际在最新一期的评级中将“16友阿01”和“16友阿02”下调至AA-级;发行方友阿控股也被调减至AA-级,评级展望降至负面。

图片来源:《湖南友谊阿波罗控股股份有限公司主体与相关债项2021年度跟踪评级报告》

图片来源:《湖南友谊阿波罗控股股份有限公司主体与相关债项2021年度跟踪评级报告》大公国际下调友阿控股及相关评级的原因是其2020年度亏损,存货变现能力不足,短期偿付压力增加。

02

56.26亿短期有息债务压顶

友阿控股是长沙地区知名的百货及家电零售企业,旗下包含友谊商城、阿波罗商业广场、友阿奥特莱斯以及友阿购在线平台等业务,友阿股份是其下属的上市公司。

图片来源:友阿官网

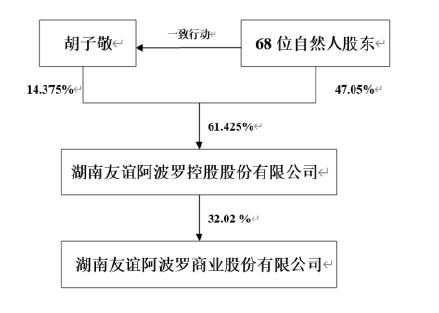

图片来源:友阿官网截至2021年一季度末,友阿控股持有友阿股份4.46亿股,股权占比32.02%,且不存在股份限售、质押或冻结情况。

友阿控股的实际控制人是胡子敬先生。胡子敬先生持有友阿控股14.75%股权,通过与其他68位自然人股东的一致行动关系,合计控制友阿控股61.43%的股权,进而实际控制友阿股份。

图片来源:友阿股份2020年报

图片来源:友阿股份2020年报2020年,友阿控股的营业收入为25.08亿元,较2019年的86.69亿元下降71.07%。剔除会计准则中对零售联营的收入的变化后,友阿控股的营业收入同比下降30.23%。

新冠疫情对国内实体经济造成巨大冲击,导致友阿控股旗下部分公司出现阶段性停业的情况。同时,友阿控股孙公司长沙友阿五一广场商业有限公司因解除经营权转让合同导致友阿股份承担销售退回及赔偿2.55亿元,进一步影响了友阿控股的营收规模。

友阿控股的主营业务成本为13.84亿元,剔除会计准则影响后较2019年同期下降26.62%。成本相对收入的上升使得毛利润降至11.24亿元,同比下降42.62%。

虽然毛利润下降,但友阿控股的期间费用小幅增加0.31亿元至15.14亿元。其中,管理费用和财务费用分别增加0.1亿元和0.43亿元,销售费用小幅减少0.23亿元。计入资产处置收益的2.45亿元后,友阿控股的营业利润也仅为0.54亿元,较2019年的6.12亿元下降91.18%。

扣除所得税影响后,友阿控股2020年度净亏损0.43亿元,低于2019年的4.18亿元和2018年的3.5亿元。2020年,上市主体友阿股份也仅为友阿控股贡献净利润216.4万元。

营业收入的大幅降低,期间费用的小幅增加使得友阿控股2020年度产生亏损。作为依靠净利润偿债的友阿控股,亏损进一步加重了偿债难度。

2021年一季度,友阿控股实现净利润0.31亿元,但其债务负担仍在增加。截至2021年一季度末,友阿控股总资产为233.44亿元,同比增长5.62%。其中,股东权益合计降至76.78亿元,而总负债增至156.66亿元。负债的持续增加使得友阿控股资产负债率升至67.11%,高于2020年末的65.11%,债务负担自2018年以来持续加重。

在友阿控股156.66亿元的总负债中,流动负债为101.96亿元,占总负债的65.08%。总负债中,有息负债为88.78亿元,短期有息负债为56.26亿元,较2020年的59亿元略有下降,但仍占有息负债总额的63.37%。

在营收和利润较低的时期,友阿控股短期、有息居多的债务结构更加考验其偿债能力和融资能力。

与流动负债对应的流动资产为104.85亿元,流动比率回升至1.03,高于2020年的0.95。但大公国际发现,友阿控股一季度末货币资金为19.04亿元,存货高达63.28亿元。存货中半成品较多,变现能力较差。即使流动资产能够覆盖流动负债,但存货较低的变现价值使得友阿控股短期偿债能力仍显不足。

综合来看,友阿控股近年来的负债规模不断增加。较高的短期、有息债务规模,较低的资金存量以及较差的存货变现能力使得友阿控股的短期偿付压力加大。恰逢2020年度友阿控股出现亏损,经营状况有所恶化,因而造成自身及“16友阿01”及“16友阿02”债券评级的下降。

03

百货零售业务下滑,地产业务债务负担过重

从2018年开始,尽管湖南省社会零售品消费总额增速高于全国,但随着香港九龙仓国金中心的进驻,网购的迅猛发展,长沙市零售市场竞争压力加大。

为应对新的挑战,友阿控股改变为品牌集合与品类集合的经营模式,并开始拓展线上线下新零售渠道。

除此之外,尽管友阿控股汨罗国际广场和新新花园两个房地产项目的销售贡献了一定的营业收入。但友阿控股还存在一些资金需求较高的在建地产项目,债务压力有所增加。

2019年,友阿控股旗下的春天百货又闭店维修,导致友阿控股主营的零售百货业务收入下滑。

同时,友阿控股的在建地产项目导致其债务规模继续提升。由于友阿控股地产项目无新增土地储备,地产业务对后续年度的贡献将大幅降低。

2020年,在疫情的影响下,湖南省社会零售品消费总额下降2.6%,导致友阿控股百货零售营业收入的大幅下降。更为不利的是,多数在售房产项目的售罄使得房地产业务的营收大幅减少。

百货业务亏损和房地产业务的低贡献使得友阿控股的营业收入大幅下降,但在建房产项目仍需资金投入,友阿控股的债务负担进一步加重,短期偿债能力有所不足。

2021年,友阿控股一季度的营业收入与2020年同期水平接近,在各项成本费用的有效控制下实现盈利。盈利使得其偿债能力有所恢复,但友阿控股负债总额仍在攀升,短期有息负债略有降低但仍高于货币资金规模,短期偿付压力未明显降低。

责任编辑:张熠

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)