炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

市值风云

作者 | 观韬

流程编辑 | 小白

请大家放下手中的《金瓶梅》,听风云君讲讲A股市场首例上市券商合并案例。

9月20日下午,国金证券(600109.SH)、国联证券(601456.SH)分别发布《收购股份暨筹划重大资产重组停牌公告》、《关于控股股东转让股份暨筹划重大事项停牌公告》,均自9月21日开始停牌。

随着传闻终被证实,A股市场首例上市券商合并正式拉开大幕,股民们津津乐道的“金联证券”呼之欲出(由于还没有新名称,下面我们就暂时叫他金联证券)。

按停牌前最后一个交易日计算,国联证券发行在外的人民币普通股193,547.90万股,市值380.13亿元,发行在外的港元普通股44,264万股,市值15.80亿港元(13.80亿元人民币)。

国金证券全部为发行在外的人民币普通股,总市值462亿人民币。

顺便提一下,这才是AH股上市公司市值相对客观的计算方法,以后千万别再把交易软件显示的A股市值和H股市值简单相加了。

接下来,请大家放下手中的《金瓶梅》,听风云君讲讲A股市场首例上市券商合并。

一、国联证券篇:行业排名50位左右的中等生

国联证券1999年成立,2015年7月募资32.19亿港元在香港联交所主板上市。

2020年7月,再次募资20.22亿元人民币在上交所主板二次上市。

国联证券实际控制人是无锡市国资委,目前合计持有公司57.87%的股份,处绝对控股地位。

国联证券主营业务主要包括:证券经纪业务、证券自营业务(证券投资业务)、资产管理业务、信用交易业务等。

同时,国联证券通过全资子公司华英证券和国联通宝分别从事投资银行业务(含新三板业务)和直接投资业务(私募股权投资业务),通过全资子公司国联创新从事科创板跟投业务。

国联证券是一家排名50位左右的券商。

根据证券业协会发布的《证券公司 2019 年经营业绩排名情况》:国联证券总资产排名第55位,净资产排名第59位,营业收入排名第51位,净利润排名第43位,净资本排名第49位。

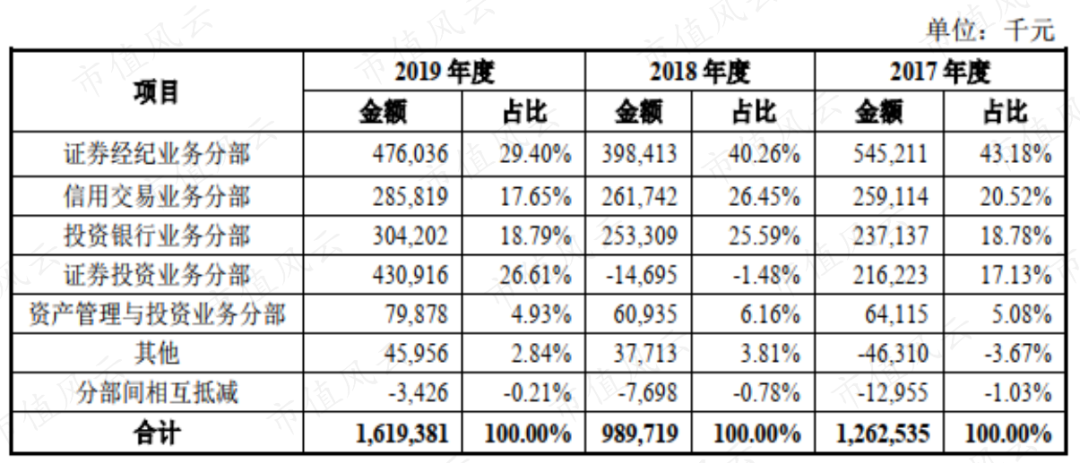

证券经纪业务、信用交易业务、投资银行业务及证券投资业务是国联证券过去3年营业收入主要来源,四项业务合计收入贡献超过90%。

下面逐一来看。

1、核心竞争力位于无锡及江苏市场

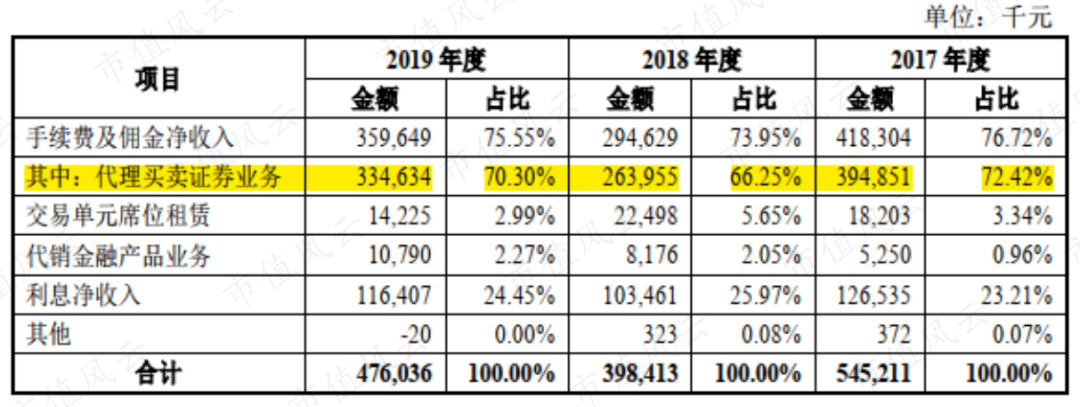

国联证券经纪业务分为代理买卖证券业务、销售金融产品业务、期货 IB 业务、投资咨询服务等四项主要业务。

2017至2019年,销售金融产品业务、期货 IB 业务、投资咨询服务合计收入分别为694.03万、928.43万以及1,243.07万,占营业总收入比重不足1%。

为此,代理买卖证券业务是证券经纪业务收入主要来源。

佣金及手续费是代理买卖证券业务收入主要来源。过去三年,国联证券代理买卖证券业务佣金率均低于万分之三,且逐年下滑,与行业平均值接近。

国联证券经纪业务主要立足于无锡及江苏市场,其核心资源是2019年底拥有的87家营业部。其中:60家位于江苏省(38家位于无锡市),其余分支机构位于北京、上海、深圳等地。

国联证券2019年证券经纪业务排名第49位。

2、信用交易业务

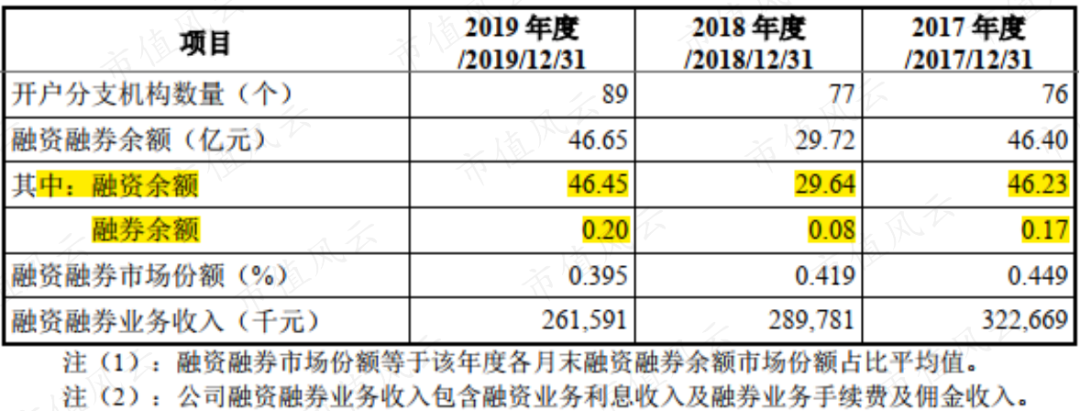

国联证券信用交易业务主要包括融资融券、转融通、股票质押式回购交易、约定购回式证券交易等业务。

融资融券业务和股票质押式回购业务产生的利息净收入是国联证券营业收入主要来源。

国联证券融资融券业务主要类型为融资业务,融券业务规模几乎可以忽略不计。

2019年,国联证券融资融券业务利息收入排名第50位,股票质押业务利息收入排名第27位。

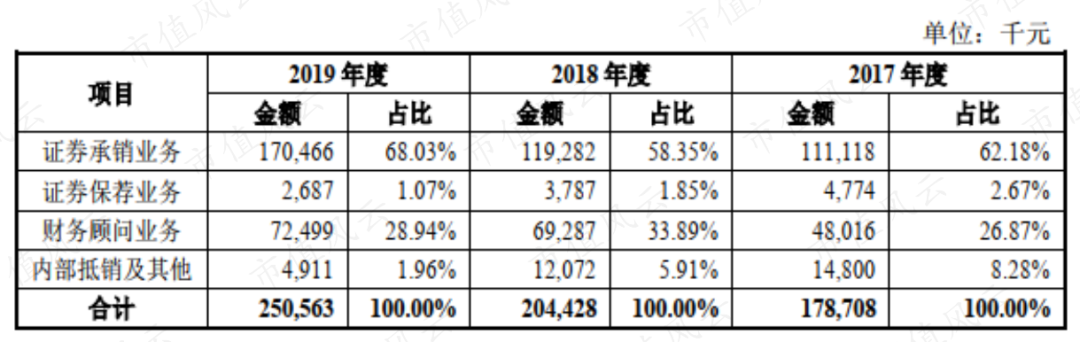

3、投资银行业务由华英证券开展

国联证券通过全资子公司华英证券从事投资银行业务,包括股票承销及保荐业务、债券发行承销业务及财务顾问服务。

华英证券财务顾问业务收入主要来源于企业改制、收购兼并、重大资产重组以及新三板推荐挂牌与持续督导等业务。

证券承销业务是华英证券投资业务营业收入主要来源,从业务数量来看:

2017年,华英证券全年完成保荐主承销项目1单,为IPO项目;2018年,华英证券完成1单IPO联合主承销项目;2019年,华英证券完成1单重组配套融资项目;

截至2019年12月31日,华英证券在审主承销项目3单,2单为IPO承销保荐项目,1单为再融资承销保荐项目;

2017年,华英证券完成债券主承销项目12单,2018年,华英证券完成债券主承销项目9单,2019年,华英证券完成债券主承销项目21单;

2017至2019年,华英证券分别完成上市公司重大资产重组项目1单。

从历史数据来看,华英证券投资银行业务每年完成1单IPO,10单左右债券主承销,1单上市公司重大资产重组业务。

2019年,国联证券投资银行业务排名第50位,属于比较弱的环节。

至2019年12月31日,华英证券投资银行业务开展及储备情况如下:

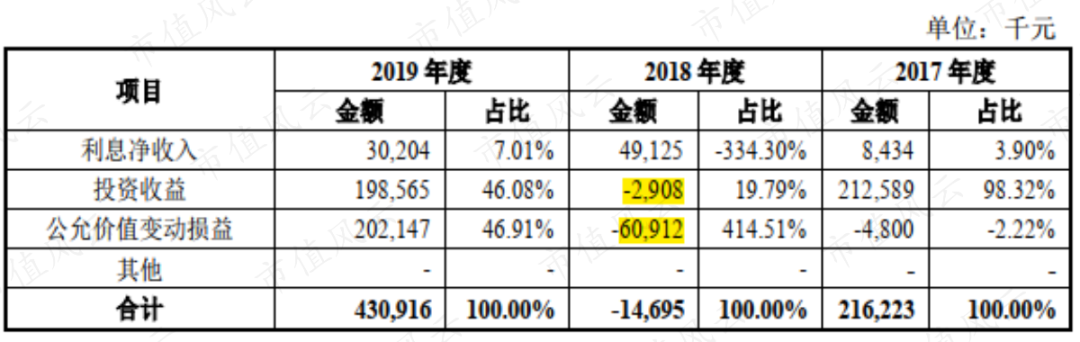

4、证券投资业务

国联证券主要从事权益类投资、固定收益类投资和量化及衍生品类投资,其中,权益类投资主要包括上市公司股票、基金等证券品种。

2017至2019年,国联证券自营业务收益率分别为16.98%、-0.54%以及12.69%。

2018年,受权益投资标的业绩亏损及证券市场低迷影响,剔除固收类利息收入,国联证券自营业务当年投资损失6,382万元。

国联证券炒股业绩说明:当市场低迷的时候,所谓的专业团队也很难获得可观收益。

所以别再迷行那些天天晒涨停板的大神,你离他们真的只有一个PS软件的距离。

2019年,国联证券证券投资业务排名第55位。

总结下,中等生国联证券行业排名50位左右,排名27位的股票质押业务是公司排名最靠前的业务。而这类业务从本质上讲,并不需要特别的竞争力,有钱即可。

其国资背景是目前公司最大的核心竞争力。

二、国金证券篇:A股首例借壳上市券商

国金证券前身是1990年成立的成都证券公司。

2005年,“涌金系”大佬魏东入主后更名为“国金证券有限制责任公司”,2008年借壳成都建投后整体上市,实际控制人是陈金霞,是一家排名30位左右的民营券商。

国金证券还是我国第一家在A股借壳上市的券商,也是继申万宏源和中信证券后第三家A股上市的券商。

基因使然,十余年后,国金证券或又成为A股历史上第一家被合并的上市券商。

2008年借壳时,国金证券是一家坐落于四川,总资产仅12亿元左右的区域型小券商,经纪业务市场占有率0.30%。

经过十余年发展,至2019年底,国金证券总资产469亿元,是国联证券的1.72倍,排名第33位,较国联证券靠前22位。

至2019年底,国金证券在全国拥有66家营业部,超过6成位于四川省,但也基本实现覆盖全国省级行政区。

比起国联证券,国金证券除了排名更靠前,分布区域更广,规模更大外,营收更多外,还有那些更突出的互补优势呢?

1、国金证券投资银行业务优势明显

投资银行是国金证券排名最靠前的业务。

2019年,国金证券总资产行业排名第33位,营业收入行业排名第21位,而国金证券投资银行业务2017年曾一度排名行业第10位。

近些年虽然排名有所下滑,但仍是国金证券最优质的业务:

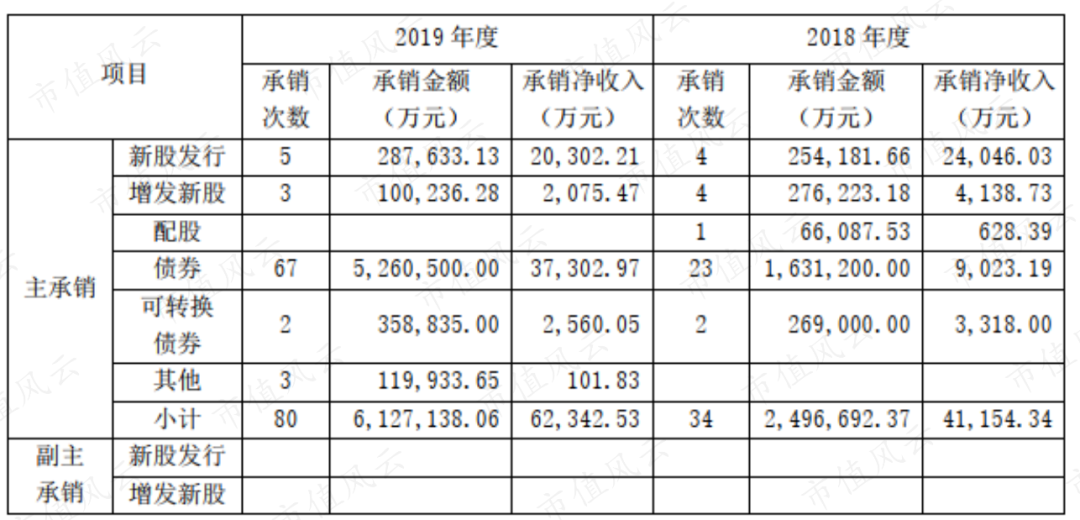

上文介绍过,过去三年,国联证券每年仅完成1单左右IPO(含重组配套融资)业务,10单左右债券承销业务。

而仅2019年,国金证券就完成了5单IPO,3单新股增发,69单债券承销业务,而且这还是国金证券近3年排名最低的1年。

毫无疑问,合并后,国联证券的投资银行业务会跨上一个新台阶。

2、国金证券营业网基本摆脱区域束缚,营业部创收能力优秀

2019年,国金证券源自江四川省外营业网点的代理买卖证券业务收取的手续费及佣金贡献了公司近6成的收入,四川省之外营业网点收入贡献作用突出。

而国联证券2017至2019年,来源于江苏省外的营业网点的代理买卖证券业务收入贡献分别为18.68%、18.82%和18.66%,该类业务主要集中在江苏地区。

合并之后,国联证券短期无需投入大量资金用于江苏省外营业网点建设即可快速实现自己走出江苏的战略目标。

2019年,国金证券营业部平均代理买卖证券业务收入4,780万元,行业排名第4位,非常靠前,而国联证券以830万元营业收入排名第48位。

国联证券未来能否植入国金证券出色的单营业部创收能力呢?

3、国金证券较强的证券业务自营能力

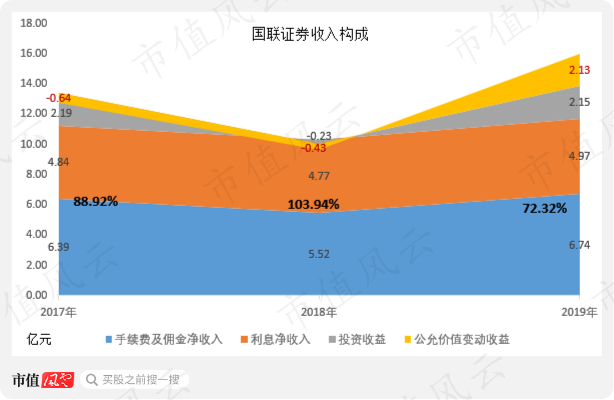

从收入构成来看,过去3年国联证券约9成的收入仍来传统的券商手续费、佣金及利息收入,仍在靠天吃饭,属于讲起理论来头头是道,自己下河摸鱼也是一身黑泥。

(注:百分数表示手续费、佣金及利息收入合计收入贡献)

国金证券情况要稍微好点,近两年投资收益稳定中有所上升,如下图:

好些同志搞不清楚投资收益和公允价值变动收益,简单点说:投资收益基本是已经兑现的利润,而公允价值变动损益目前仅是纸面财富。

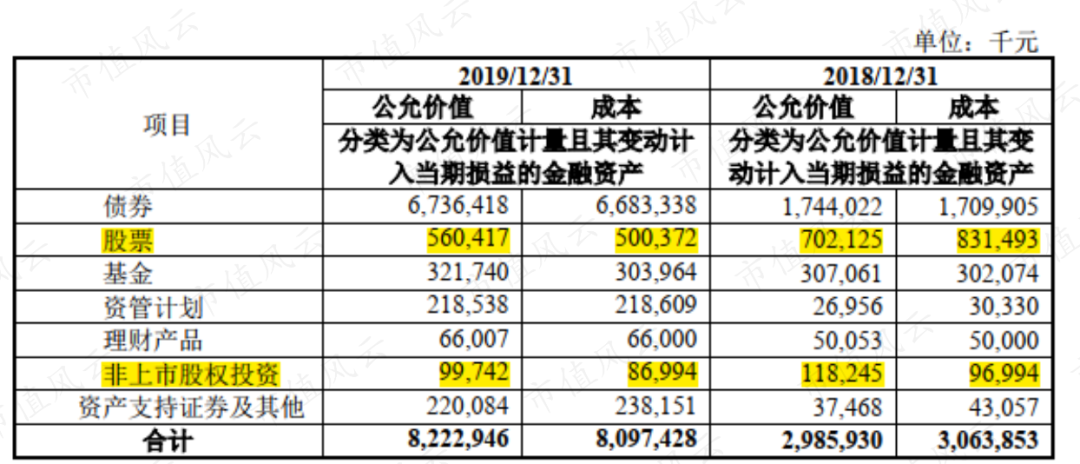

资产端资金投向更能说明问题。2019年底,国联证券82亿元交易性金融资产中,仅5.6亿元投资股票,约1亿元用于非上市股权投资,合计占比8%,其余均是类债权类投资。

(注:国联证券交易性金融资产明细)

而国金证券2019年底,135亿交易性金融资产中,11亿元用于股票投资,30亿元用于其他投资,合计占比约30%。

(注:国金证券交易性金融资产明细)

需要指出的是:国金证券接近30个亿的“其他投资”没有披露主要投资标的。该类投资业务投资运作逻辑,这么重大金额的投资披露的如此简明扼要,确实不利于投资人了解相关业务。

2019年底,国金证券还持有证金公司专户投资23亿元,2019年公允价值及收益如下:

三、敢问路在何方:改善净资产收益率

根据公开信息,国联证券拟受让国金证券股东长沙涌金(集团)有限公司持有的国金证券约7.82%的股份,并以向国金证券全体股东发行A股股票的方式换股吸收合并国金证券。

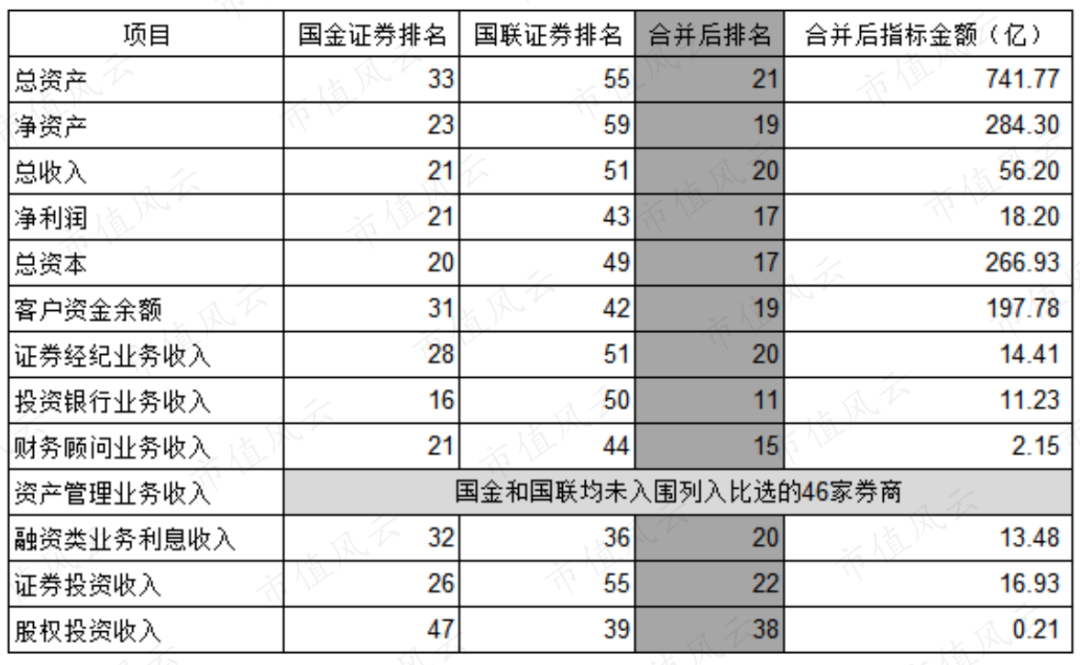

根据证券业协会发布的《证券公司2019年经营业绩排名情况》,两家证券公司合并后相关数据及排名情况如下:

合并后,除极个别指标外,“金联证券”成功跻身行业前20。好不风光!

但这显然不是结束,合并后的“金联证券”未来如何发展,除了上述的优势互补外,风云君也谈谈自己的一些看法。

1、同行比较之净资产收益率

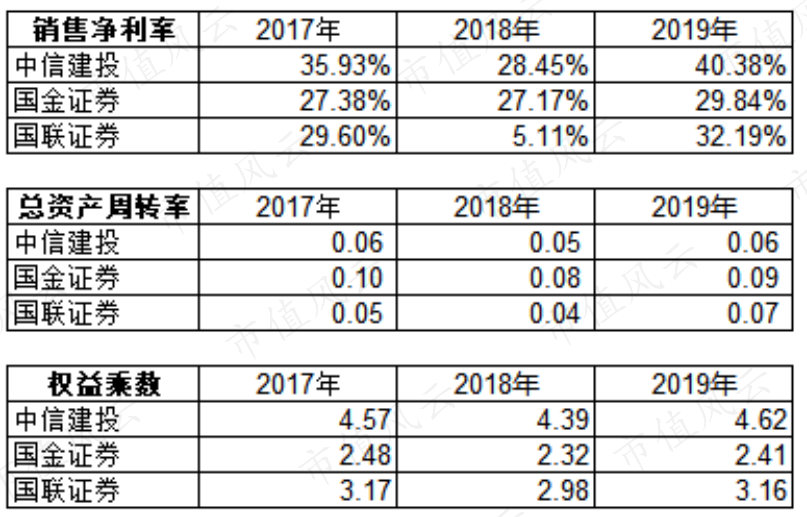

不用于一般企业,证券公司干的是用钱生钱的买卖,同样是用钱挣钱,拿净资产收益率(ROE)来比较再合适不过。

过去3年,国金证券净资产收益率排名与其行业整体排名基本一致,而国联证券排名波动就比较大从60多名到20多名。

而行业翘楚东方财富2年第一,1年第四,傲视群雄。

(数据来源:证券业协会发布的“证券公司各年经营业绩排名情况”)

本来风云君都准备用东方财富作为行业标杆来指导“金联证券”如何上进,奈何这个数据和东方财富公开披露的数据差异比较大,所以下文咱们参考中信建投来指导“金联证券”,中信建投是行业排名前10的券商。

净资产收益率=销售净利率*总资产周转率*权益乘数,三家公司具体数据如下表:

2、改善销售净利率是核心

较高的销售净利率和权益乘数是中信建投领先国金证券和国联证券的原因。

权益乘数即杠杆,越大表示杠杆越高,随便就建议企业加杠杆这个事风云君可不敢乱说,所以咱主要说说销售净利率。

首先科普一件事,券商是不存在毛利率一说的,因为佣金、手续费、利息都是按净额核算的。所以对券商而言,收入即利润。

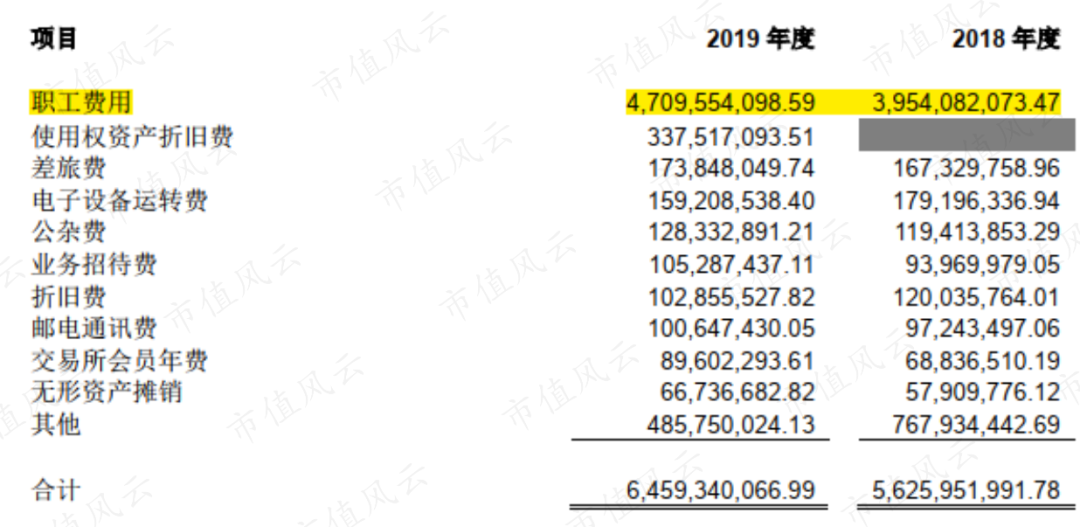

与券商而言,最大的费用支出就是业务及管理费用。以中信建投为例,几乎所有的支出项目都是业务及管理费支出。

近两年,中信建投超过7成的业务及管理费支出都是职工费用。国金证券和国联证券也差不多这个比例。

作为收入的唯一重要抵减项,业务及管理费用占收入的比重直接决定了销售净利率的高低,这也是中信建投的竞争优势所在。

(注:管理费用即业务及管理费用)

3、券商收入即利润,扩大收入规模比费用管控更重要

另一方面与其说是中信建投管理费用控制的好,不如说是其较高的收入规模稀释了成本的负担。

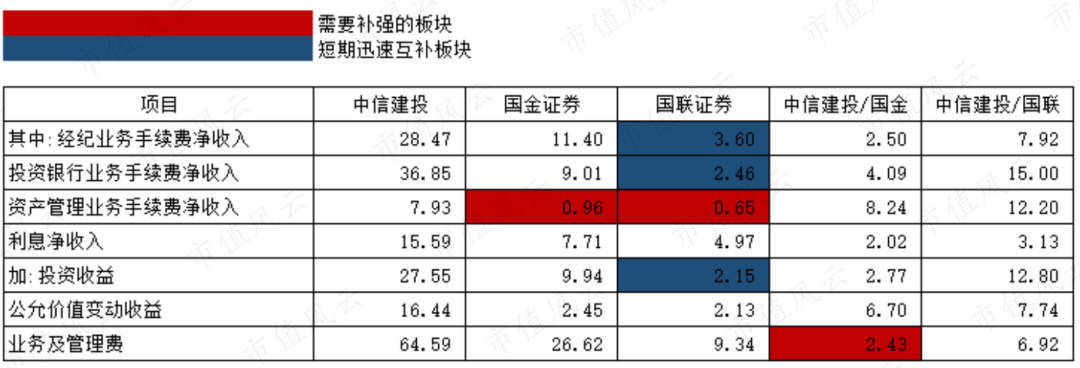

对标中信建投,“金联证券”有哪些亟需改变的地方呢?

根据各公司2019年财报,风云君做了下面这张表(亿元):

国金证券和国联证券合并后,以下业务短期内迅速形成互补:

国金证券和国联证券合并后,以下业务短期内迅速形成互补:国金证券基本遍布全国的营业部之于国联证券全国化战略;

国金证券具有相对优势的投资银行业务之于国联证券的指导和带动;

国金证券具有相对优势的自投业务之于国联证券的指导和带动。

另一方面,虽然短期内可形成互补,但据头部券商仍有很大距离,仍需要继续补强。但以下业务亟需补强:

国金证券对业务及管理费的控制,上表中,业务及管理费用规模是国金证券与中信建投差距最小的指标,这当然不是个好指标。

提升资产管理业务能力,无论是国金证券还是国联证券,收入规模都偏小,均未入围列入比选的46家券商。

小结

总体来说,券商排名基本代表了各券商的基本竞争地位,并通过二级市场估值是体现出来。

因此,与其抱着金瓶梅幻想“金莲”同志如何婀娜多姿,不如长期持续关注“金联证券”的整合效果。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈悠然 SF104

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)