医疗器械的皇冠,短暂被困于商业化中,行业也将面临洗牌期。

文|肖伞伞

编辑 | 刘聪

来源|亿欧健谈

ID:EO-Healthcare

湖南医保局一纸文件让烈火烹油的手术机器人赛道火速降温,二级市场上,微创机器人9月23日一度领跌超13%,威高股份、天智航等机器人股均有不同程度波动。

医生们短暂观望;创业者们连夜逐字逐句阅读文件细则;投资人也在思考投资逻辑有无改变……

从备受投资者追捧、连续两年蝉联医疗器械最热赛道到如今行业风声鹤唳,手术机器人仅用了几年时间。2020年7月7日,头顶“国产手术机器人第一股”的天智航登录科创板,上市首日涨幅超6倍。微创机器人上市时,则一举缔造了2021年医疗器械行业市值最高的IPO。如今,两个国产老大哥市值双双腰斩。

就商业模式来看,极具潜力的市场空间、大赛道、高毛利率,手术机器人几乎是一个完美的生意模型。凭借对标大洋彼岸达芬奇的财富神话,国产手术机器人们竞相涌入,润迈德、精锋医疗、和华瑞博、奥朋手术机器人已踏上二级市场的冲刺之路。

但是颠覆传统医疗的难度还是超过了从业者们的想象,微创机器人、天智航连年亏损的年报,逐渐动摇了投资者的信任。商业化之困成为企业不得不面对的诘问,而湖南医保局发布的限费文件,则加剧了盈利风险。

医疗器械的皇冠,短暂被困于商业化中,行业也将面临洗牌期。

01

现有商业模式遇困

“报告期内实现营业收入104.8万元,主要系三维电子腹腔内窥镜——蜻蜓眼的销售收入。”微创机器人2022年的半年报让赛道从业者无不倍感压力:对标达芬奇,却一台都没卖出去?

纵览手术机器人赛道,细化可分为腔镜手术机器人、骨科手术机器人、泛血管手术机器人、经自然腔道手术机器人及经皮穿刺手术机器人。其中,国内腔镜手术机器人赛道因适应证广泛、市场认知度较高被券商寄予厚望,市场规模或可在2030年达到400亿元。

微创机器人自主研发的“图迈”腔镜手术机器人,于1月27日成功拿得上市门票。“第一且唯一一款由中国企业研发并获准上市的四臂腔镜手术机器人”、“国产首个全面覆盖胸腔、腹腔、盆腔领域临床应用重要复杂术式的腔镜手术机器人”等表述,不难让人感知到其坚固的技术壁垒。

最令人称道的则是招股书中,图迈与达芬奇SI系统(2009年发布)进行的前瞻性、多中心、随机及平行对照试验,呈现出良好的安全性。

可即便获得官方背书、有数据佐证、有实际使用案例,高技术壁垒的图迈依然无法获得医生信任。商业化半年颗粒无收,400亿市值的赛道都没咂摸出个味。

这与老大哥达芬奇的垄断息息相关,据直观复星CEO潘小峰透露,达芬奇手术机器人在中国的总装机量接近300台,总手术量超过32万台。

作为先行者,达芬奇让后来者看到了暴富的可能,“设备+耗材+服务”的商业模式几乎成为手术机器人厂商标配。可它也紧紧握住了赛道的喉咙,“蛋糕很大,大哥先替你吃了。”

腔镜手术机器人们想要盈利,不仅要技术过硬,还要直接挑战达芬奇的转换成本、安全性能与医生信任度。只有前期把设备铺开,后续才有希望让耗材与服务持续盈利。

天峰资本创始合伙人关继峰此前在接受亿欧大健康采访时表示,达芬奇进入中国的前六年均是攻坚培养医生,让他们习惯新型手术观念、术式、手法。在第10年,才开始呈现井喷式的可能。医疗的严肃特性,注定了让医生相信产品有效、安全、高效需要不断演练、试验,这是一个比较漫长的过程。

如果说国产腔镜手术机器人的商业化被达芬奇这座大山压制,骨科手术机器人则受制于产品的智能化程度与适应证局限。目前骨科手术机器人主要通过影像资料规划手术路径并精准定位,只能在关键步骤辅助,并不能完成全部手术过程。且即便都在骨科,还要细分为脊柱、关节与创伤,单品覆盖人群较窄。

“先天缺陷”注定了骨科手术机器人厂商很难依靠单一设备及其配套产品致富。史赛克、捷迈邦美、美敦力等巨头大多以耗材起家,通过收购手术机器人与自身耗材形成闭环,从而实现第二曲线增长。国内骨科手术机器人大多处在亏钱搞研发阶段,亟需一个明朗的商业模式走出亏损漩涡。

目前来看,离规模商业化太远并不仅是天智航、微创的问题,而是整个行业都需迈过的坎。

02

政策念了控费“紧箍咒”

市场和行业的环境变化从不会因等待企业成长而停止。

2021年上海、北京两地相继将芬奇腹腔镜手术机器人、天智航骨科机器人纳入地方医保,一时间手术机器人势头一往无前,荣膺医疗器械最热赛道。其实从2015年开始,手术机器人就已初尝政策东风,多个部门鼓励手术机器人发展,所有人都信心满满地以为将其纳入医保是大势所趋。

创业者们熟练地拿出项目BP,将耳熟能详的达芬奇造富故事与医保相结合,为投资人们描绘未来美好蓝图。这一年,手术机器人赛道仅在一级市场融资超30亿元。

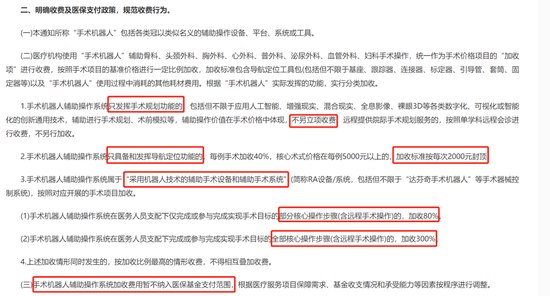

然而今年3月初,一份“关于征求《关于完善“骨科手术机器人”“3D打印”等辅助操作价格及相关策的指南(征求意见稿)意见的函》”让骨科机器人厂商在初春感到瑟瑟寒意。其首次规定:手术机器人只具备和发挥导航定位功能的,每例手术加收比例最高不超过40%,核心术式价格每例5000元以上的,加收标准按每次2000元封顶。

骨科机器人手术支付价格大缩水,也令微创机器人与天智航的股价先跌为敬。因为文件并未正式发布,恐慌也随之消弭。

六个月后悬顶之剑终于落下。9月23日,湖南省医保局正式印发《关于规范手术机器人辅助操作系统使用和收费行为的通知》,首次将手术机器人划分为“只发挥手术规划功能”、“只具备和发挥导航定位功能”、“采用机器人技术的辅助手术设备和辅助手术系统”三类,根据“手术机器人”实际发挥的功能,实行分类加收。

截图来源:湖南医保局

截图来源:湖南医保局手术规划彻底出局,相关企业不得不面临转型问题,骨科、腔镜手术机器人则迎接限价的阵痛。

在最新版的《医疗器械分类目录》中,手术机器人属于有源手术器械,主要分为“手术导航”、“控制系统”两类(均属于三类注册证)。骨科领域的手术机器人注册证多以手术导航系统为主,腔镜机器人属于控制系统一类,达芬奇的注册证便为内窥镜手术器械控制系统。

这也意味着,如果骨科机器人仅停留在导航定位功能,加收费用天花板清晰可见——2000元。值得一提的是,文件明确加收标准包含导航定位工具包(包括但不限于基座、跟踪器、连接器、标定器、引导管、套筒、固定器等)以及“手术机器人”使用过程中消耗的其他耗材费用。

然而,骨科机器人手术收费目前要远超湖南医保局限定峰值。国盛证券资料显示,2020年北京积水潭医院根据手术复杂程度分档,机器人辅助骨科手术整体收费在1.8万元至4.5万元区间。另据北京市卫生健康委发布文件显示,2019年机器人辅助骨科手术在北京市海淀医院和垂杨柳医院收费为3.9万元。

一业内人士在接受亿欧大健康采访时曾指出,不考虑折旧,医院每次使用骨科手术机器人成本至少在一万多左右。即便按照最低收费1万元来计算,骨科手术机器人收费也近乎脚踝斩。

阵痛依然强烈,有相关从业者向亿欧大健康透露,如果按照湖南医保局规定的标准收费,医院购置一台机器人想要回本需要至少二十年的时间,预估对企业影响很大。

王者达芬奇面临的压力也不小,以前列腺根治术为例,腹腔镜术式收费大概在5千元至8千元左右。即便按照300%的比例加收,达芬奇机器人收费最高为2.4万。然而据西南证券曾测算,每次使用达芬奇手术机器人成本在4.4万左右。

“根据收费的高低,如果使用达芬奇机器人手术量一年没有达到两三百例,那(医院)基本是亏本。”有外科医生发文感叹道。

对医院而言,手术机器人已是高值器械巅峰,动辄上千万的整机售价和高使用成本现阶段已让医院犹豫。如果再从支付端施压,医院使用手术机器人的积极性或将降低。

控费成为整个行业头上的紧箍咒。

03

且等寒风过

业内都在观望的是,湖南医保局政策是否会扩展至全国?

德邦证券医药首席分析师陈铁林认为,限费政策将促进行业规范化发展,相关企业后续业绩或承压,预计短期内该标准不会在全国推开。

但是限费压力仍在持续发酵,湖南医保局此次发布的文件明确表示,相关加收费用不纳入医保基金支付范围。投资人和创业者此前畅想的通过医保提高手术机器人渗透率路径显然行不通了,但前期投入的成本却并不会减少。

曾有创业者向亿欧大健康透露,手术机器人研发难度极其大,仅从图纸到样机就需耗费大量时间,从实验室到临床商业化一般需要至少十年的发展周期,资金也至少数亿元。

就技术而言,刚柔转换、多信息集成以及可视化传感等技术的精准感控升级绝非一朝一夕之功。研发、核心零部件打造、生产、临床试验、商业化仿若一只嗷嗷待哺的吞金兽,对相关企业的现金流及资金储备都提出了要求。如果任何一个环节出现问题,企业的前期投资或将功亏一篑。

每一场危机下,蕴藏的都是挑战,海外市场已经成为本土企业的下一个战场。今年7月,微创机器人宣布其自主研发的膝关节导航定位系统鸿鹄获得FDA认证,成为首个且目前唯一一款在美国上市的中国手术机器人。

早在2021年12月,天智航的天玑2.0骨科手术机器人取得了由加拿大标准协会(简称“CSA”)颁发的手术机器人北美认证证书。CSA认证证书是北美地区通用认证证书,天智航董秘黄军辉曾公开解释道,“加拿大标准协会是FDA授权的一个认证机构,拿了这个认证以后,才具备去FDA申请的条件。”

两个国产手术机器人领军企业的路线图里,海外市场均是不可获缺的一个板块。不同于仍待培育的中国市场,海外对于手术机器人的认知已经过多年教育,市场也更为成熟。国产手术机器人在获得准入的情况下,以性价比优势也能有一个盈利空间。

国内的商业化,腔镜和骨科两个赛道手术机器人的打法迥异。达芬奇牢牢占据腔镜赛道第一把交椅,国产企业除了在技术上硬碰硬外,还需挑战达芬奇的转换成本,获得医生的信任。

销售费用将成为企业的重要战略花费,2022年上半年,微创机器人销售费用同比增长了4倍,花了0.64亿。“集团在全国各地新增布局了十余家临床应用和培训中心,开展了多场手术机器人临床培训和技术指导活动,加强医生交流和患者教育,为进一步提高图迈、鸿鹄等创新产品的认可度以及后续大规模商业化打下坚实基础。”市场教育、医生信心成为腔镜手术机器人看不见的战场。

骨科赛道手术机器人则要往智能化、全流程覆盖上走,以辅助操作为主的机器人天花板太低,企业盈利也极为受限。同时这个赛道硝烟隐现,仅2022年上半年,和华瑞博、铸正机器人、键嘉机器人、骨圣元化机器人等公司均有产品获批,赛道愈发拥挤,竞争维度也更加多元。

任何一个赛道,走到商业化还是要思考:目标群体是谁,获益人群是谁,获益程度能否匹配价格?

医保局文件短时间或者会让行业迷茫、阵痛,迎来洗牌期,但也为一直高歌猛进的赛道按下暂停键,好好思考未来的发展方向。至于商业化的冷板凳还要坐多久,且等寒风过吧。

“掌”握科技鲜闻 (微信搜索techsina或扫描左侧二维码关注)