炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

北京时间3月5日凌晨,普京与沙特王储会心一笑!

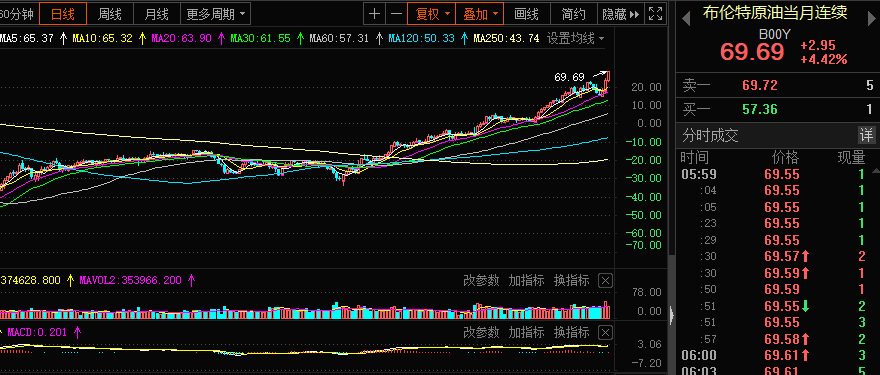

当地时间3月4日,第14届石油输出国组织及其盟国(欧佩克+)召开部长级会议。欧佩克+代表称,决定不在4月份增产50万桶/日,而沙特则决定将在4月维持自愿原油减产规模100万桶/日。北京时间3月5日凌晨,国际油价涨逾5%。北京时间3月6日凌晨,国际油价再度飙升,布油逼近70美元。

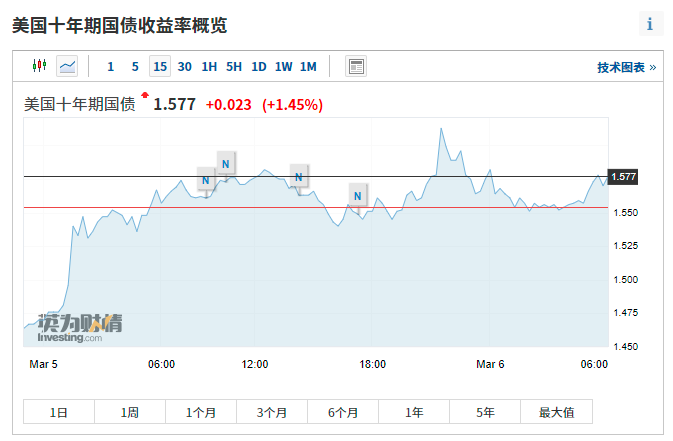

与此同时,还可以看到10年期美债收益率再度攀升至1.61%以上。按惯常的逻辑,美元指数与大宗商品的走势应该相反,从历史走势来看,也是这样。只有美元下跌时,通胀预期才会起来。然而,此刻美元大举反攻,一周内收出三连阳,目前已经收到了92上方。

分析人士认为,油价和美债代表的是通胀预期,而强美元策略显然是想对冲掉不断强化的通胀预期。只有这样才能让拜登的1.9万亿刺激政策顺利实施。然而,令人意外的是,在油价大涨的背景之下,新能车却崩了,特斯拉周内收盘跌破600美元,蔚来也接近腰斩。这交易的又是啥逻辑呢?

极限搏杀本周或见分晓

最近两周时间,通胀这个话题被市场炒到极致。先是炒通胀预期,接着是炒压制通胀预期。前者,强周期的石油、有色、化工、煤炭接连飙涨;后者美债收益率狂飙,权益剧烈震荡,高估值品种全线回归。然而,在这个过程当中,并非没有反抗。这种反抗的力量最终反映在美元指数上,该指数一周内出现三连阳,反弹至92之上。

那么,为何说极限搏杀可能在本周见分晓呢?首先,拜登心念的刺激方案通过了。美国当地时间3月6日,美国参议院以50票赞同,49票反对,通过了1.9万亿美元新冠纾困救助法案。上周五,美股大反转,显然也有很大部分原因是在预期这件大事。那么,接下来市场要面对的将是两个部分:一是大刺激;二是更猛的通胀预期。

当下的市场格局是,上周五收盘国际油价疯涨,布油飙升4.42%,接近70美元收盘。

美债10年期国债收益率大涨,最多时再度攀升至1.61%以上。该指数在2月26日疯涨之后,再度来到前期高位。国际投行高盛上周四公布的最新预估显示,由于经济好转,美国十年期国债收益率在今年年底或升至最高1.90%。高盛还预计,德国10年期国债收益率到年底将升至0%,英国10年期国债收益率将从当前的约0.733%升至1.10%,日本10年期国债收益率料也从当前的0.136%升至0.3%。

他们的逻辑是,全球经济复苏。市场交易的逻辑却是50年一遇的通货膨胀,因此权益一度大幅震荡。但上周五出现了罕见一幕,即权益、石油、美元集体飙涨,美债再度大幅杀跌的情况。这显然也是不符合现实逻辑的。因为,从历史来看,美元指数与原油负相关性非常高。

因此,可以预期,究竟是通胀预期的交易主线占主导,还是复苏主线占主导,本周经过一番激烈的争夺之后,将会有一个结果。

原油暴涨,新能车缘何暴跌?

按道理,如果原油暴涨,通胀来临,新能车应该会受欢迎,新能源也应该会受欢迎,然而,新能车和太阳能个股却大幅下跌。

3月5日,特斯拉跌破600美元关口,最新股价为597.95美元每股。至此,特斯拉从1月26日的900美元高峰,跌至最新的不足600美元,跌幅超过30%。

摩根士丹利称,Tesla于2月份的市场占有率按年大跌12个百分点至69%,当中失去的市场几乎全由福特汽车纯电动野马SUV Mustang Mach-E抢去。

不过,中国的新能车个股似乎也表现一般,蔚来最大跌幅接近腰斩,理想汽车股价则已经跌去一半,小鹏汽车的表现则更惨。从数据 来看,3月2日,理想汽车公布了2月交付数据。理想ONE在2月交付2300辆,同比2020年2月增长755%,但环比大幅下滑57%。蔚来汽车2月总交付5578辆,同比增长688.97%,但环比下滑22.8%。小鹏汽车2月总交付2,223辆,同比增长1280.75%,环比下滑63.04%。

市场这又是交易一个怎样的逻辑呢?此刻不由得想起芒格老先生前不久的一句话:不知道特斯拉和比特币哪个更糟。

显然,石油价格飙升引发了通胀预期,通胀预期引爆了美债收益率,而美债收益率飙升在一定程度上刺破了估值泡沫。以新能车为首的成长股,在杀跌之前的大半年经历了一轮猛涨,现在到了估值回归的时候。“杀估值”在过去两周时间,不仅表现在新能车上,也表现在太阳能上,还表现在此前的抱团资产上。

A股将如何演绎?

本周经过一番争夺之后,外部因素影响可能会下降,A股应该会进入到自身节奏。这两周,国内市场基本上被海外噪音所掩盖,而内部的结构问题也在被逐步消化。那么,自身节奏又是啥呢?

首先,过分抱团的问题应该会继续消化。最近,关于基金经理娱乐化、基金经理薪酬,基金销售广告夸大等问题,市场讨论比较热烈,针对其中的一些问题,监管层面也给出了一些意见。在海外发达国家仍在吹泡泡的同时,我们已经动手压抑泡泡。

其次,游资阶段性主导的格局正在形成。其实,从节后上涨的个股来看,随着高市值股票的杀跌,中小市值的个股逐渐活了起来。即使在行情较差的时候,每天涨停板的个股数量都比跌停的数量多不少,阶段上涨的个股数量也多了起来。但仍未形成长期的板块合力。

第三,事实上,近期国内资金面比较宽松,银行间同业拆借利率上周五全线杀跌,隔夜利率再度跌回到1.6以内。与此同时,我们也可以看到中国10年期国债的表现要远强于美债,此外,近期猪肉价格持续回落,通胀水平应该可控。这意味着,国内成长股的估值空间短期内暂时还不会受制于利率。

当然,在操作层面上,收益率可以放低。毕竟,美国还在放水,泡沫还在继续吹。此时,过分炒作再度引发局部泡沫也会迎来强监管。

责任编辑:陈悠然 SF104

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)