作者 | JR Research

编译 | 华尔街大事件

2024 年 6 月勇敢面对市场悲观情绪的Salesforce ( NYSE: CRM ) 投资者获得了回报。自那时以来,这家领先的企业 SaaS 公司的股票表现远远优于市场。

因此,过去六个月,市场的注意力也转向了软件股。因此,市场“悄悄地”从半导体股中重新配置,帮助 iShares Expanded Tech-Software Sector ETF (IGV)中的同行大幅跑赢大盘。因此,越来越明显的是,随着投资者寻求从人工智能的下一波增长中获益,市场似乎对领先的 SaaS 公司的商业化增长前景更加乐观。

作为领先的企业软件领导者,Salesforce 已做好充分准备,利用其规模和市场领导地位实施其多云战略。因此,Salesforce的市场表现并不令我感到意外。再加上其稳健的盈利业务模式和从高度可扩展的数据云中获益的能力,Salesforce值得重新估值,因为该股在 2024 年 11 月飙升至新高。

Salesforce 将于 12 月 3 日发布其 2025 财年第三季度财报。投资者可能会对其最近推出的 Agentforce 平台感到兴奋,这突显了Salesforce 在部署自主 AI 代理方面的战略。首席执行官马克·贝尼奥夫 (Marc Benioff) 表示,该公司专注于利用生成式 AI 的力量寻求“实际应用”。它还认识到依赖客户构建 AI 应用程序或模型的局限性,影响了 Gen AI 的采用。因此,Agentforce 代表了Salesforce 加速在多个垂直行业推出“有用的”AI 代理的关键推动力,使公司能够迅速占领市场份额。

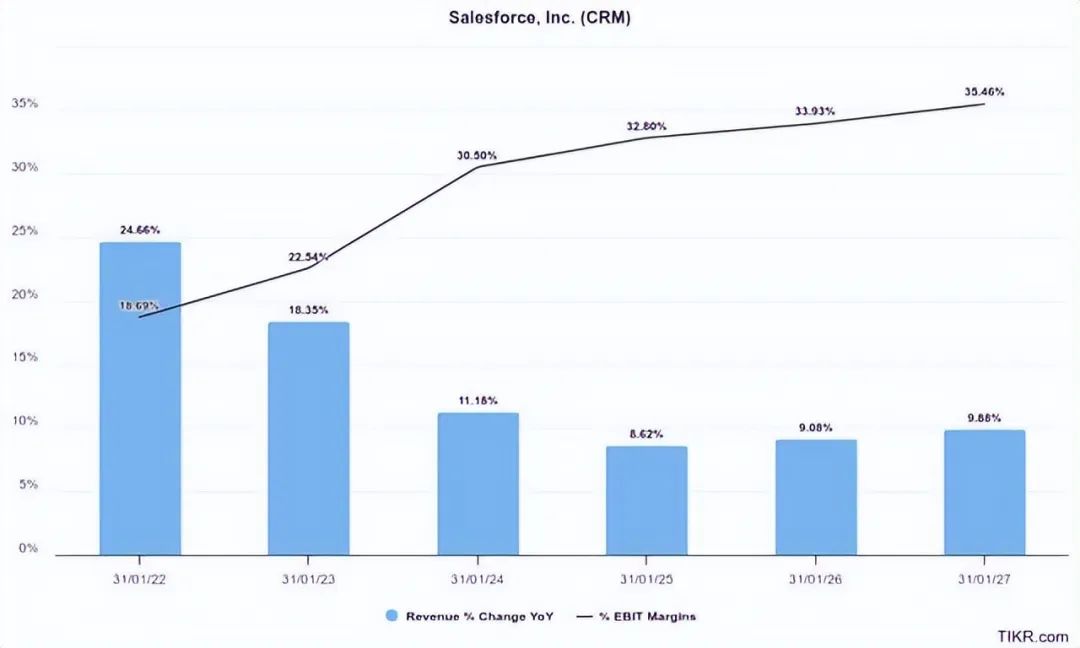

相信Salesforce的复苏可能是合理的,因为投资者对 Salesforce 从 AI 增长拐点的下一阶段中获益的机会变得更加乐观。现有企业客户预计将从 CRM 试验转向部署,这凸显了 Salesforce 以其数据云为基础的专有优势。此外,Salesforce 强调它可以采用基于消费的定价模式来缓解影响其典型每席位定价限制的挑战。Salesforce 的整体解决方案生态系统也有望帮助企业更有效地利用 Gen AI。因此,在没有强大的 CRM 企业基础的情况下,市场份额被纯粹的 Gen AI 企业夺走的说法似乎有些言过其实。

Salesforce 提高运营杠杆的能力并没有被分析师忽视。因此,华尔街对Salesforce的估值已经上调,增强了其对这家软件领导者推动盈利增长能力的信心。因此,市场并不太担心预期的营收增长放缓,因为 Gen AI 预计将帮助促进其基本盈利能力的增长。

华尔街的乐观是恰当的,因为该公司有信心调整其定价模型以反映其 AI 解决方案的价值。此外,其专有数据优势应为该公司提供展示Agentic AI 有效性的机会。尽管如此,投资者仍应考虑公司可能将更多支出转移到纯 AI 公司的影响,这会影响 Salesforce 非 Gen AI 产品和服务的增长前景。此外,鉴于 Agentic AI 格局的快速发展,来自微软和 ServiceNow 的威胁可能会加剧。然而,观察到的AI 扩展的局限性可能增强了Salesforce的前景,因为领先的 LLM 公司面临着更昂贵的扩展其 AI 模型的要求,同时面临着模型训练收益递减的前景。

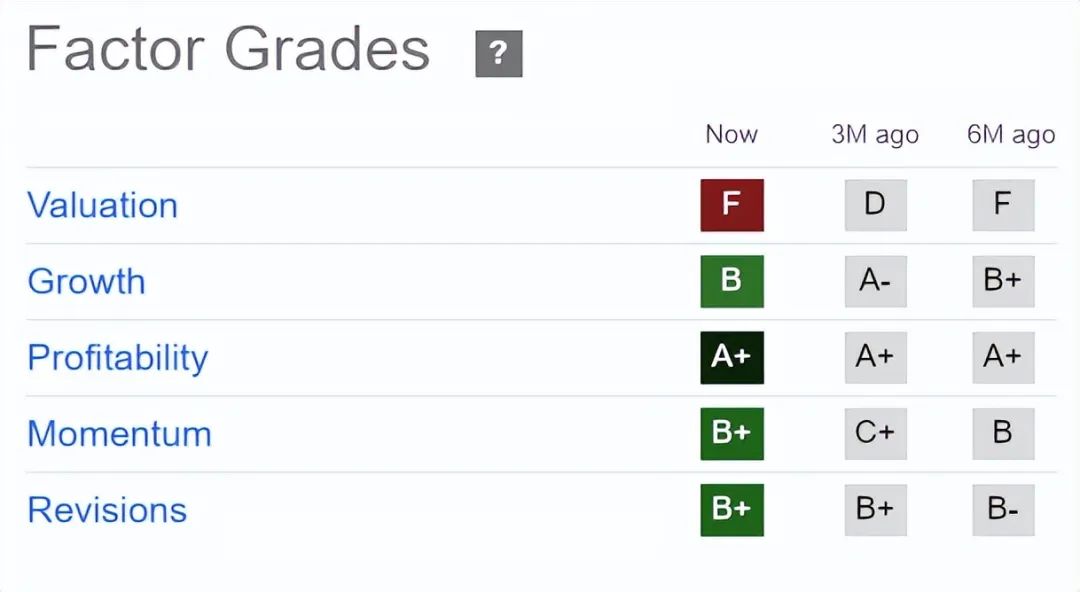

Salesforce的“F”级估值证实了过去三个月以来的估值重估论。此外,其动量级的提升(从“C+”升至“B+”)凸显了市场对其看涨论的乐观态度。

Salesforce的远期调整后 PEG 比率为 2.11,比其科技板块 ( XLK ) 中值高出 10% 以上。因此,该股远未被高估,表明它仍有回调时买入的潜力。尽管如此,与我之前的更新相比,其估值显然没有那么有吸引力。

Salesforce的价格走势仍处于长期上升趋势,证实了其看涨论点。2023 年 10 月和 2024 年 6 月低点的强劲底部表明市场对购买Salesforce大幅回调的信心。

该股能够在 2024 年 11 月创下新高,标志着其较 6 月低点出现重大逆转,尽管其势头似乎正在巩固。虽然我还没有评估该股的看跌信号,但现在是变得更加谨慎的时候了,因为该股也不再被评估为被低估。随着股价达到超买区域,投资者应该等待另一个逢低买入机会,然后再考虑更积极地买入。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)