作者 | RichardSaintvilus

编译 | 华尔街大事件

CrowdStrike ( NASDAQ: CRWD )于 2024 年 11 月 26 日公布了 2025 年第三季度的收益,由于 7 月 19 日事件的连锁反应,对 2025 年第四季度的预期较为保守。尽管发生了这一事件,CrowdStrike仍继续完成大笔交易,在 Falcon Flex 的推动下实现了异常强劲的增长,导致年度经常性收入 [ARR] 增长率达到 27%。

在 7 月 19 日事件发生后,CrowdStrike 在 2025 年第三季度忙于 Fal.Con 和客户维护。事件发生后,平台最大的变化之一是让客户对更新版本有更多控制权,从而有可能降低未来再次发生中断的风险。与所有 IT 补丁工作类似,这可能带来依赖客户维护更新以确保满足安全措施的风险。

7 月 19日的事件确实给 2025 年第三季度带来了一些不利因素。管理层指出,企业账户中新客户和潜在客户的销售周期同比增长了 15%。尽管存在这种不利因素,CrowdStrike 还是完成了一半以上因该事件而推迟的交易。除此之外,一次性激励措施导致收缩加剧,追加销售率下降。

尽管发生了重大中断,CrowdStrike 在 2025 年第三季度仍保持了 97% 的客户保留率,下降幅度不到 50 个基点。CrowdStrike 在 2025 年第三季度也保持了高增长水平,订阅量增长了 31%,专业服务由于为客户提供的事故后未计费服务而下降了 10%。客户购买也倾向于产品或 Flex 美元,而不是延长时间和专业服务。由于客户利用承诺套餐并扩展了他们的 Falcon 平台,CrowdStrike 以 115% 的美元净保留率保持领先地位。

Falcon Flex 可能会成为 CrowdStrike 的加速器,因为该计划下会执行更大的交易。管理层指出,Flex 订阅计划使平台更具粘性,这可能会在未来提高客户保留率。相信此功能可以为 CrowdStrike 提供吸引和拓展新客户的优势。

CrowdStrike 的客户群涵盖了财富 100 强企业中的 70% 以上、前 20 家银行中的 18 家,以及 50 个州中的 44 个州的公共客户。截至 2025 年第三季度,CrowdStrike 的 ARR 超过 40 亿美元,同比增长 27%。该公司在 2025 年第三季度完成了 260 笔 100 万美元以上的交易。

管理层在 Fal.Con 活动上发布了多项公告,包括一款新的 Falcon 控制台。在考虑经济实惠的 Falcon Flex 订阅模式时,管理层指出,先登陆后扩展的模式正在发挥作用。Falcon Flex 允许企业随着时间的推移扩大其平台采用范围。截至 2025 年第三季度,CrowdStrike 共完成了 150 多笔 Falcon Flex 交易,总交易价值为 6 亿美元。Falcon Flex 客户的总交易价值为 13 亿美元。因此,平均每个 Falcon Flex 客户已采用超过 9 个模块作为订阅平台的一部分。

由于 Falcon Flex 的强劲增长,CrowdStrike 宣布推出 CrowdStrike Financial Services [CFS],通过融资选项帮助推动更大规模的交易。因此,CFS 在 2025 年第三季度推动了 4900 万美元的交易价值。

CrowdStrike 在 2025 年第三季度推出了多项新功能,作为其 SIEM 产品的一部分。其中包括 AI 生成的解析器、AI Investigator 和 AI Alert Triage。AI Investigator 允许 SecOps 分析师利用 GenAI 驱动的查询生成器来加快分析过程的速度。借助 Charlotte AI,企业可以自动化检测分类,这是一个历来劳动密集型的过程,从而帮助公司提高响应率。

CrowdStrike 于 2025 年第三季度收购了 Adaptive Shield,将 SaaS 态势管理添加到该公司的产品组合中。与 CyberArk的身份管理平台类似,Adaptive Shield 为整个 SaaS 生态系统中的人类和机器提供身份管理。该公司的 SaaS 安全态势管是一种自动化解决方案,可持续监控组织 SaaS 应用程序的所有安全方面,从而更好地了解应用程序、身份、影子应用程序和 SaaS 用户设备的威胁预防、检测和响应。

随着越来越多的企业在工作场所采用人工智能应用,这笔交易将为 CrowdStrike 带来重大价值。Adaptive Shield 解决的身份管理中的一个主要因素是非人类身份管理。随着越来越多的企业转向人工智能代理实现自动化,管理这些代理以确保考虑到每个因素对于保护下一代企业 IT 环境至关重要。管理层指出,相当一部分 Falcon Flex 客户已要求将 Adaptive Shield 作为其订阅的一部分。

CrowdStrike 还通过收购Flow Security和Bionic增强了其云安全态势。Flow Security 的核心重点是数据安全态势管理 [DSPM],而 Bionic 的重点是代码到运行时。Flow Security 提供跨端点和云环境的实时数据保护,从而确保整个生命周期内的数据安全。Bionic 在整个开发过程中提供实时应用程序可见性。这些功能对于采用 GenAI 功能的企业来说将非常有益,无论工作负载是在端点还是在云端处理。

作为 CrowdStrike 进军身份管理领域的一部分,该公司宣布支持微软 ( MSFT ) Entra ID,帮助微软客户保护新兴身份威胁载体。

CrowdStrike 还宣布将于 2024 年 10 月与 Fortinet建立合作伙伴关系,以统一 CrowdStrike 的 AI 原生端点安全和 Fortinet 的下一代防火墙保护。

相比之下,Palo Alto Networks比 CrowdStrike 更具优势,因为 Palo Alto 在下一代防火墙方面拥有专业知识。与 Fortinet 的合作应能填补这一空白,并扩展 CrowdStrike 的整体安全产品。

此外,CrowdStrike 最近收购了 Flow Security 和 Bionic,填补了代码到云和实时数据保护方面的竞争空白。从外到内,分析师有理由相信 CrowdStrike 在 AI 安全和 AI 保护方面具有优势,因为该平台在设计时就嵌入了 AI。

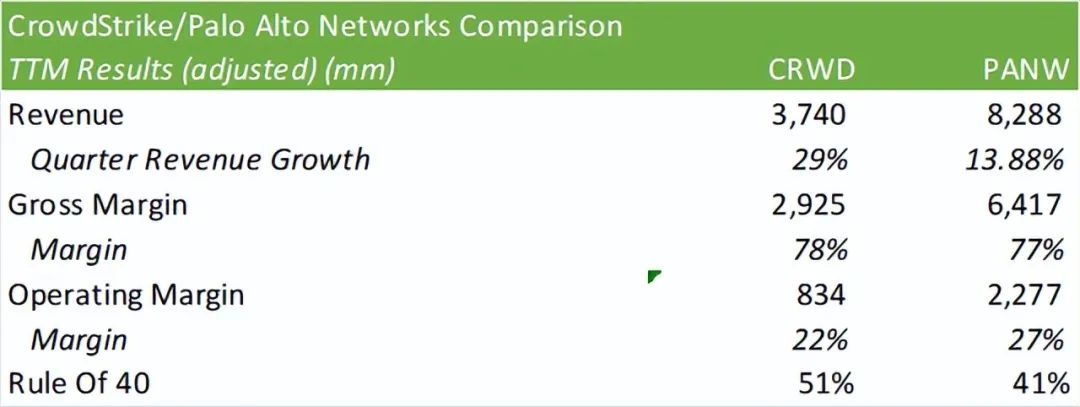

比较两家公司的财务状况,CrowdStrike 的扩张空间明显更大。从利润率的角度来看,Palo Alto 在运营方面表现更佳。根据“规则”,分析师将最近一个季度的调整后营业利润率和收入增长之和作为衡量标准,CrowdStrike 以 51% 的利润率领先于 Palo Alto,而 Palo Alto 为 41%,这主要归功于营收增长。

按照 1:1 的比例,投资者应购买 CrowdStrike 以实现增长,购买 Palo Alto 以实现利润增长。鉴于 7 月 19 日事件可能带来的不利影响,投资者应意识到 CrowdStrike 的增长可能会在 2025 年第四季度受到严重影响,从而导致股价表现不佳。

由于 7 月 19日事件后外向渠道生成延迟以及销售周期延长,管理层对 2026 财年末仍持谨慎态度。除此之外,部署客户承诺套餐的客户导致追加销售率低迷,收缩水平高于正常水平。管理层估计,客户承诺套餐对 2025 年第四季度净新 ARR 和订阅收入的剩余影响将为 3000 万美元。

由于事件的影响、更高的运营成本以及收购,管理层已大幅下调其 2025 财年 e-FY25 调整后每股收益指引,从 2025 年第一季度的 3.93-4.03 美元/股下调至 3.74-3.76 美元/股。

对于 2025 年第四季度,预测 CrowdStrike 将产生 10.34 亿美元的净收入和 0.85 美元/股的调整后每股收益。

CrowdStrike 成功度过了 7 月 19日事件后的难关,收入、净新 ARR 和新客户数量保持强劲。尽管存在这些因素,但 2025 年第四季度将成为续约高峰期。除此之外,外向型渠道生成活动的暂停和更长的销售周期可能会对 CrowdStrike 的增长故事产生重大影响。

在 7 月 19日的事件发生后,CrowdStrike 证明了其韧性,该公司继续扩大客户群并扩大现有客户,从而实现了 29% 的营收增长。除此之外,随着越来越多的客户通过 Falcon Flex 进行更大规模的购买,CrowdStrike 推出了 CFS 来帮助客户为更大的交易提供资金。相信 2025 年第四季度将是 CrowdStrike 决定其增长韧性和事件发生后留住客户的能力的关键季度。

CrowdStrike 的营收增长率在 2025 年第三季度跌至 30% 以下,这表明该公司的高增长阶段和最佳客户采用率可能即将结束。第四季度也是 CrowdStrike 客户续约最多的一个季度;2025 年第四季度将考验该公司在事件发生后其客户保留率是否能保持弹性。如果客户大量流失且收入增长率低于预期,2025 年第四季度收益后股价可能会下跌。

CrowdStrike股票目前的交易价格远高于其同行网络安全公司。过去 12 个月的市销率为 23.20 倍,尽管与 2024 年 7 月初的近期高点 28.57 倍相比有所下降,但股价仍具有增长潜力。

考虑到与 2025 年第四季度业绩相关的风险,CrowdStrike在报告 2025 财年收益时可能会异常波动。鉴于这些较高的风险,分析师将评级下调至持有,目标价为每股 368 美元,相当于 2026 财年市盈率的 18.75 倍。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)