@全体股民:《投资研报》巨额特惠,满3000减1000,满1500减500!【历史低价手慢无,速抢>>】

作者 | Kumquat Research

编译 | 华尔街大事件

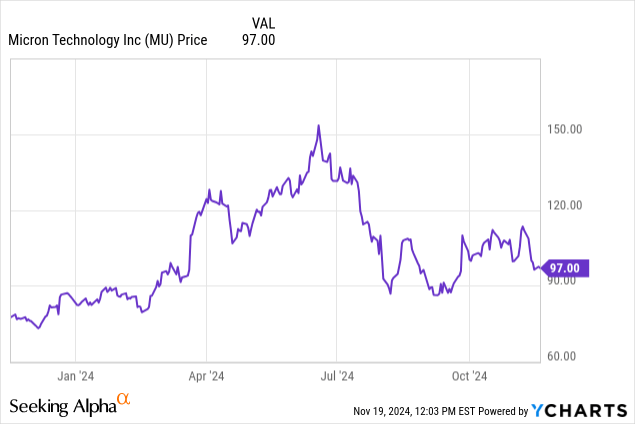

美光科技(NASDAQ:MU)的股价在过去几周内持续下跌,尽管发布了出色的盈利报告,且大选后科技股普遍上涨,但自11月7日以来,该股已下跌近15%。尽管该公司预测2025年第一季度业绩乐观,但人们再次开始担心2025年内存需求将弱于预期。分析师仍然认为美光是持续内存上升周期的受益者,并重申强力买入。

在美光发布第四季度财报之前,分析师们对消费者内存需求疲软和HBM供应过剩感到担忧。分析师认为这些担忧要么被夸大了(在消费者需求疲软的情况下),要么不太可能实现(在HBM供应过剩的情况下)。美光对第一季度的预测就证明了这一点,因为HBM的增长和企业SSD销售强劲抵消了消费者销售疲软的影响,收入和盈利前景高于预期。该文章可以在此处阅读。

就在美光似乎有望积聚一些上涨势头之时,又出现了另一个阻碍,令投资者失望。虽然美光本身或其他内存供应商都没有发出警报,但Edgewater Research等第三方预测2025年需求前景将疲软,TrendForce等价格追踪机构报告称,DRAM现货价格并未如预期上涨,涨幅有所上升。这些因素共同抑制了投资者对美光近期前景的乐观情绪,并导致股价下跌。这些担忧是否再次被夸大了,还是风暴正在酝酿?

我们应该讨论的第一点是内存市场日益复杂。美光的预测与第三方预测之间的差距部分在于产品开发速度加快、新技术加入竞争、新供应商发挥更大作用。以DRAM位出货量增长的预测为例:这包括低利润率的DDR4、中等利润率的DDR5和高利润率的HBM。如果DDR4的价格下降,但DDR5和HBM的价格保持高位,即使预计整体DRAM位出货量将上升,这对美光和其他内存制造商来说也可能是净利好。而这似乎正是正在发生的事情。

随着供应赶上需求,以及在华制造商扩大产能,DDR4的平均销售价格已经面临下行压力,市场上DDR5相对于DDR4的溢价大幅上涨,因为在华供应商已经能够批量生产DDR4,而DDR5仍是三星、SK海力士和美光这三家巨头的天下。事实上,DDR5现货价格现在比DDR4高出约50%,而2024年3月则为37%。

虽然所有收入驱动因素都很重要,但有些比其他更重要。美光显然看到了DDR4供应量的增加,并仍向投资者提供了乐观的前景,表明该公司在确立高利润市场份额方面取得了巨大进步,这最终将推动净收入、现金流和未来增长:

我们在行业所有高利润产品组合中的份额都在增长。我们的HBM份额正在增长,在高端产品中的份额确实很强劲,LP5和数据中心的先驱领导者、数据中心SSD的份额达到创纪录水平。因此,您可以看到,随着时间的推移,在中国受到此类趋势影响的业务份额在我们收入中所占的百分比实际上正在变小。

这应该不足为奇。由于晶圆供应和产能有限,美光乐于让中国以低端内存产品充斥市场,以专注于利润中心。以下是另一个例子,说明DRAM供应的增长并不一定意味着美光的定价压力:

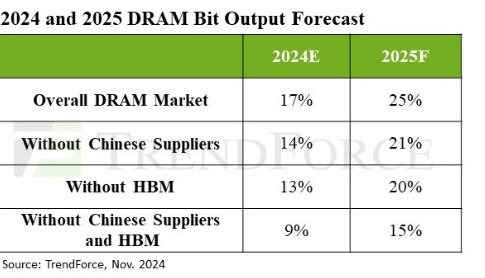

从图表来看,预计2025年DRAM总体出货量将增长25%,这一数字相当可观,对DRAM定价来说可能是一个坏兆头。不过,我们得仔细看看为什么这个数字如此之高:

1)如果没有在华供应商,位增长率仅为21%(即如果排除低利润的DDR4)。

2)HBM占据了比特增长的很大一部分,这对美光来说是件好事,因为HBM的容量受限,而且利润率极高。

3)如果没有在华供应商(DDR4和HBM),位增长率仅为15%,这在历史上是相当低的。

当然,这里只是做了一些有根据的猜测,需求趋势可能会发生多种变化,但如果市场继续保持目前的预期,美光将达到或超过其第一季度的预期,并在2025年进一步走强。随着人工智能基础设施建设继续推动企业级SSD销售,推动内存需求的长期趋势依然强劲,抵消了消费市场持续疲软的影响。

根据市场对2025财年每股收益的普遍预期(考虑到美光通常保守的指导方针,这可能有点低估),美光的预期市盈率略低于11倍。随着对内存供应和定价压力的担忧消退,预计美光股价将在未来几周上涨,尤其是在2025年第一季度收益报告发布之前。

尽管人们担心出货量增加和潜在的价格下行压力,但分析师认为美光在2025财年处于有利地位,因为高利润率领域对该股的前景最为重要。虽然整体DRAM出货量可能会上升,但在华的DDR4供应商受此影响最大,而美光、三星和SK海力士销售的高性能内存产品的需求依然强劲。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)