安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

作者 | RichardSaintvilus

编译 | 华尔街大事件

微软(NASDAQ:MSFT)的收入结构非常多样化,智能云的重要性日益增加,生产力和业务流程的份额保持稳定,而更多个人计算的份额则不断下降。

智能云部门是微软的主要增长动力,2021-2024年(以2020财年为基准年)的收入复合年增长率为21.5%。生产力和业务流程部门的增长几乎与微软整体收入的增长持平,同期复合年增长率为13.8%。更个性化的计算部门是最弱的增长动力,复合年增长率为6.5%。

总体而言,公司在报告期内每年(2023年除外)的收入均以两位数的高速度增长,复合年增长率为14.4%。

生产力和业务流程部门包括Office/Microsoft 365许可证和订阅,包括商业和消费者套餐中的Copilot for Microsoft 365;LinkedIn相关订阅和服务;以及Dynamics 365解决方案(ERP、CRM、Power Apps等)。此部门的收入主要来自Office Commercial子部门和Dynamics环境,尤其是Dynamics 365。

得益于与OpenAI的战略合作伙伴关系(该合作伙伴关系于2023年1月进入第三阶段),微软在其解决方案和整个环境中采用了领先AI研发公司的AI模型。然而,OpenAI并不是微软唯一重要的AI合作伙伴。我们还可以提到Nuance Communications,这是一家领先的对话式AI业务,该公司于2022年3月收购了该公司。Nuance是微软强劲的并购活动和选择正确目标以增强其领先解决方案环境的能力的另一个例子。

微软的AI投资促进了客户认可和保留,鼓励他们更加依赖其解决方案环境。例如,Microsoft 365是第一个将Office或Windows等知名产品与AI平台Copilot相结合的平台。在上一次财报电话会议上,管理层提供了令人印象深刻的数据,并对Copilot的采用前景表示乐观:

现在,让我们来谈谈未来的工作方式。Copilot for Microsoft 365正在成为知识工作者的日常习惯,因为它改变了工作、工作流程和工作成果。每天在工作中使用Copilot的人数比上一季度增长了近一倍,因为他们使用它来更快地完成任务、召开更有效的会议并自动化业务工作流程和流程。

Copilot客户数量环比增长超过60%。反馈非常积极,大多数企业客户都回来购买更多席位。总体而言,拥有10,000多个席位的客户数量环比增长了一倍多,其中包括Capital Group、Disney、Dow、Kyndryl、Novartis。仅EY一家就将为其150,000名员工部署Copilot。

该公司在这一领域的核心产品(例如ERP、CRM或Microsoft Teams)不断创新,提供越来越先进、提高效率的解决方案,以激发客户的兴趣并鼓励他们采用Dynamics 365环境。微软的第一个AI辅助联络中心解决方案就是一个很好的例子:

Copilot还在改变ERP和CRM业务应用程序。由于ThermoFisher Scientific等客户转向Dynamics,我们在本季度再次占据市场份额。我们新的Dynamics 365联络中心是Copilot优先解决方案,在整个联络中心工作流程中注入了生成式AI。

1-800 Flowers、Mediterranean Shipping、Synoptek等公司将依靠它来提供更好的客户支持。目前,超过40,000家组织已将Dynamics 365 Business Central用作核心ERP。

智能云这一细分市场主要由Microsoft Azure云平台/云服务集驱动,通过IaaS和PaaS模型产生收入。领先的云提供商让IT专业人员和IT企业真正专注于开发部分,而不是管理本地设备/软件。Azure是微软继续推出其AI功能的另一个地方,我们可以在其2024财年10-K报告中看到:

当公司寻求利用机器学习优化和扩展业务的方法时,Azure AI产品可提供竞争优势。借助Azure专门构建的、针对AI优化的基础设施,客户可以使用各种大型语言模型和开发人员工具来创建下一代AI应用和服务。

尽管微软的Azure并不是云服务领域的全球领导者,但它无疑可以被视为一个强有力的挑战者,有潜力推翻亚马逊(AMZN)的AWS,因为MS Azure的市场份额自2018年第四季度的约15%以来一直在稳步增长,到2024年迄今将接近约24-25%。

该部门的收入增长在2023年放缓之后于2024年回升,年增长率达到20%,主要得益于Azure同比增长30%。

微软对人工智能的采用为该领域带来了稳健的增长和长期增长动力,正如管理层所评论的那样:

在人工智能的推动下,我们今年的份额增长加速。

(...)我们添加了来自AMD和NVIDIA的新型AI加速器,以及我们自己的第一方硅片Azure Maia。

(...)总的来说,我们现在拥有超过60,000名Azure AI客户,同比增长近60%,并且每位客户的平均支出持续增长。Azure OpenAI服务提供对一流前沿模型的访问,包括截至本季度的GPT-4o和GPT-4o mini。

各行各业的领先公司都在使用它(...)

最后,从收入角度来看,但同样重要的是洞察力:更多个人计算。游戏收入强劲增长39%,主要得益于Xbox内容和服务,增长50%(其中44个百分点来自对Activision Blizzard的收购)。这再次证明了微软在选择并购目标和促进现有解决方案和产品方面的强大能力。

微软游戏平台活跃用户超过5亿,并保持着强大的内容渠道,已预览30款游戏。

Windows收入增长8%,其中Windows商业和云服务销售额增长11%,Windows OEM增长7%。

此外,微软继续采用其AI解决方案和进一步创新,以推动Bing、Edge和Copilot的性能和参与度:

就在上周,我们宣布正在测试一种新的生成式搜索体验,该体验可动态响应用户的查询,同时保持发布商的点击份额。我们继续推动Copilot在网络上创纪录的互动。迄今为止,消费者已使用Copilot创建了超过120亿张图片并进行了130亿次聊天,自今年年初以来增长了150%。

该公司的每个部门都利润丰厚,其中生产力和业务流程部门处于领先地位,2024财年的营业利润率达到52%。微软来自业务部门的整体营业收入为45%,与近年来相比有显著改善。

过去几年,微软的EBITDA利润率一直无与伦比,超过45%,甚至经常超过50%。

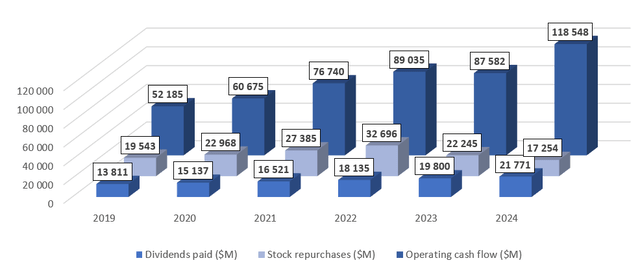

出色的盈利能力和强大的谈判地位(就采购而言)转化为强劲的运营现金流,从而支持微软对股东的回报。在2019-2024年期间,公司创造了令人难以置信的4848亿美元运营现金流,并回报其股东:

股息支付额1052亿美元(动态增长)

1421亿美元的股票回购

虽然微软的前瞻性股息收益率可能对许多投资者来说并不具有吸引力,但值得记住的是,凭借稳健的每股股息增长、大幅增长和大量股票回购,微软不断回报股东。随着时间的推移,成本收益率大幅提高,从而带来巨大的总回报前景。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)